小时候,总想赶紧长大,就能逃脱父母的“魔掌”,就自由了。

真正长大后,才发现成年人的世界除了长胖容易,其他都不容易。各个方面涌来的压力,就像一块块石头一样,重重的压在胸口,让人喘不过气来。

一不小心,便活成了“不如狗”的样子,即便伤痕累累,还要撑着不能倒下。因为四下环顾,皆是需要依靠你的人。

好了,煽情就此打住。今天咱们就聊聊如何给成年人配置保障?

成年人风险分析

成年人风险分析

在给成年人买保险之前,我们先分析一下成年人在日常会遇到哪些风险呢?

健康风险

俗话说身体是革命的本钱,没有健康的身体,一切都是扯淡,更别说什么家庭责任之类的了。

小病小痛,对身强体壮的成年人难以激起心里的涟漪,因为治愈性高,而且医保可以报销不少花费。

但随着大病,尤其是癌症的“大众化”,加上生存环境恶化,生活压力加剧等情况,对身体健康的影响日趋严重,成年人危机重重。

如果罹患严重疾病,不仅需要高额的治疗花费,也导致成年人的劳动力降低,影响劳动创收,因病致贫的情况比比皆是。

死亡风险

死亡并不可怕,因为人固有一死。但过早死亡会给一个家庭带来毁灭性的打击。

慢性病、心梗脑梗、意外等是导致成年人死亡的主要因素,吸烟、海吃海喝、过劳、交通意外等诱发了这些因素。

随着生活环境等变化,这些危险事件的发生概率越来越高。

图片来源:摄图网

顶梁柱很常见的一个状态就是,左手拎着房贷,右手拎着车贷,前面抱着孩子,后面背着父母。

这些所有的经济压力全都压在家庭顶梁柱的身上,这也间接导致了,一旦家庭主要经济来源遭遇不幸,这个家庭的经济会瞬间崩盘。

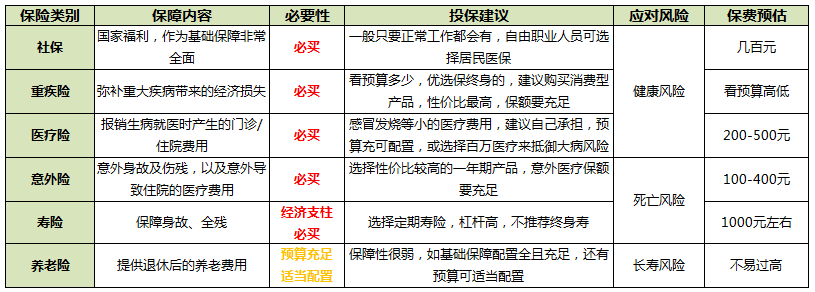

哪些险种能应对风险?

哪些险种能应对风险?

知道了风险,接下来就是如何对症下药的问题了。

但是,我们需要先了解一下各个险种的特点以及所能解决的问题,如下图所示:

可见,面对健康风险,可以通过社保、重疾险、医疗险来解决;面对死亡风险,可以通过意外险、寿险(具体来说是定期寿险)来解决。

社保不用多说,其重要性不言而喻,优先级最高。但是对于自由职业人群,自己交社保非常贵,可以选择居民医保,来建立基础保障。

对于养老险,由于社保是可以解决一部分养老问题的,因此建议在基础保障配置充足且全面的前提下,如预算充足可适当配置,但不宜过高。

具体险种应该怎么买?

给大家的建议是一般成人:重疾险+医疗险+意外险,如果是家庭经济支柱,那再补上定期寿险。

重疾险:核心保障

重疾险保重大疾病,比如:癌症、心脑血管疾病、脑中风等,这些大病重疾险都会保障,符合理赔约定条款,保险公司直接给付一笔保险金。

罹患重疾,治疗费用是一笔不小的数目,而且接下来几年无法正常工作,收入降低导致生活压力增加。重疾险赔付的钱则可以较好的转移“病的太惨”对经济带来的损失风险。

医疗险:实用保障

医疗险分为普通医疗和百万医疗险,有了重疾险也不能代替医疗险,二者是相互补充、相互配合的关系。

对于普通医疗,保额低,免赔额低,主要解决小额医疗风险,这类风险建议自留,不是所有风险都需要用保险来解决的。

百万医疗,保额高,一般有一万免赔额,主要解决大病带来的高额医疗费用。不限疾病、不限社保、住院就可以报销,报销比例高。建议选择续保条件好的百万医疗险。

在购买医疗险时,着重关注保额、免赔额、报销范围、报销比例。

意外险:必备保障

意外是指外来的、突发的、非本意的、非疾病的,意外险主要保障意外导致的身故和残疾。

面对不可预知的意外风险可能会带来的严重后果,通过一份意外险来进行保障,是成年人合适的选择之一。意外险很便宜,两三百元就可以买到百万保额,杠杆比例高。

成人意外险需要考虑职业类型,比如经常出差坐飞机的、经常开车的、亦或者是从事一些高危职业的,保障的重点以及保费价格都不太相同,需要根据自身的需求和情况做出相应的判断。

定期寿险:给家人的一份保障

“站着是一台印钞机,倒下是一堆人民币”。

如果你是家庭的经济支柱,那么记得一定要给自己配置定期寿险。终身寿险更适合高净值人群购买,他们有钱、有资产传承的需要、有避税避债的需求。

而定期寿险才是真正适合像我们这样的人,它可以保障赚钱的能力,保障家庭财产,保障未还的贷款。

定期寿险的形态简单,在挑选时主要关注健康告知、免责条款、保障范围和价格。

图片来源:摄图网

不同需求,应该如何配置保障?

不同需求,应该如何配置保障?

了解了四类险种,接下来该如何配置保障呢?落脚点要看需求。

成人阶段,最明显的特点是年龄跨度大:不仅包括青春勃发的二十几岁,年富力强的三十几岁,还有事业小成的四五十岁。

既然年龄不同,需求侧重就会不同,考虑到不一样的支出预算,最终的配置结果也不尽相同。

18-25岁:消费型产品为主

这个年龄段,收入还较低或不稳定;身体普遍较好,处于人生中患病几率最低的阶段。

可考虑纯消费型的方案:社保+意外险+定期重疾险,既做好了保障,保费负担又不会太重。

重疾险,如果预算有限,可以优先考虑保到70岁,预算充足则建议保终身。

要是实在没钱,可考虑:百万医疗险+一年期重疾险+意外险,作为临时过渡方案。

优势是便宜,一年1000不到,但都不保证续保,一旦产品停售,保障就没了。一旦资金宽裕,需尽快补充。

25-45岁:可补充终身型产品

25-45岁的人,大多已经组建家庭,事业小有成就,有一定的积蓄。但是背负的责任也重:上有老下有小,还要还房贷、车贷。由于工作压力和缺乏锻炼,健康状况也开始走下坡路。

这种情况下买保险,可考虑一般成人保险组合:重疾+定寿+意外+医疗险。

如果是家庭经济支柱,无论是大病还是身故,保额都别太低,否则一旦发生意外,会对家庭造成巨大打击。

图片来源:摄图网

35岁以下,预算有限,重疾险依然可以优先考虑保到70岁;反之预算充足,就建议保终身。

35岁后,就统一建议直接保到终身了,不然身体有点小毛病,很容易就无法通过健康告知,且年龄再往上走,保额也没法买足50万了。

定期寿险属于纯保障型的险种,能以较低保费撬动高保额,强烈建议购买,帮助家庭支柱将经济风险转移到保险公司。

医疗险也建议买一款高保额的,既能对社保和重疾险起到不错的补充作用,价格又不贵,能将看病的压力降到最小。

45-55岁:保障充足为可补充养老

45-55岁,大多处于事业高峰期,收入高且稳定;家庭负担没那么重了,可自己年岁见长,要开始考虑未来的养老问题;身体却大不如前,小病小痛日渐频繁。

产品依然建议:重疾+意外+医疗险+定寿。

经济宽裕的情况下,可直接买终身重疾险。拖到50岁后再买,挑选的余地就不多了,保费不仅贵,保额还偏低。可以说这个阶段是能买到合适重疾险的最后机会。

寿险、意外险都建议买高保额的产品,保守100万,也可以是年收入的5-10倍,一家保险公司买不了太高保额,可以换不同公司买。

50岁,小病大痛或许已难以避免,所以,医疗险也属于刚需。目前很多百万医疗险,性价比都不错,建议入手一款。

对看病环境、服务体验有更高要求的人群,可考虑高端医疗险。

如果有不错的收入和积蓄,社保提供的退休金之外,商业养老保险也可补充一款,这样退休后的生活质量、看病就医就不会受太多影响,但一定要量力而行,不可过多投入。

若还有结余,不妨寻找可靠的投资渠道,赚取收益,减少通胀影响。

写在最后

以上只是告诉大家一些配置的方法而已,根据以上的思路去配置,大方向不会错。

没有方向的船,无论什么风都是逆风。同理,如果我们不清楚自己的实际需求是什么,那么永远不可能买到合适的保险。

目前市面上的保险产品太多了,建议大家结合自己的需求、预算、保额、保障时间做一个权衡,才能有一个比较适合自己家庭的规划方案。

再次提醒,保险是多次配置的过程,不用追求一步到位。

那些预算有限的小伙伴,可以先把基础保障配置好,后期再补充保障就好。