相信无论是买过保险的人,还是没有买过的,都听说过这么一句话:

保险只有2个不赔,这也不赔,那也不赔。

读起来还挺朗朗上口的,名气并不输爱迪生的“成功就是99%的汗水加1%的灵感。”

但这句话其实是误会保险公司了。

可能在很多人的印象中,保险公司是这样的:

叫人买保险的时候,服务比五星酒店还好,可一旦要理赔了,连人影都找不到。

但实际真的是这样吗?

我最近打算开个抖音号和快手号,用比较轻松简单的方式,和大家介绍一些有关保险理赔的案例,让大家能了解保险的真相。

有时候保险公司拒赔,确实是有原因的,我们了解了理赔的规则,才能更好地帮助我们配置保险。

下面咱们先通过几个比较典型的保险理赔案例来简单了解下。

01

带病投保

2016年,邵女士在华夏人寿为自己和女儿为分别买了份重疾险,第二年,邵女士本人确诊了宫颈原位癌,治疗痊愈后,找华夏人寿赔偿,却被拒赔了。

为什么?

原来邵女士在投保前就已经患有HPV高危阳性,属于带病投保。

HPV是一种病毒,可能会引发宫颈癌。

但是邵女士十分不服气,她称当初是保险公司的业务员帮她填写健康告知的,业务员并没有说明患了HPV就不能买,也没有要求她提供病例,怎么就是隐瞒病史了呢?

而且在她的认知中,HPV高危阳性并不算很严重的妇科疾病,因为女性本身就很容易感染HPV,也有不少人还会自愈。

但很遗憾,除非邵女士能提供证据,证明当初业务员没有尽到询问责任。

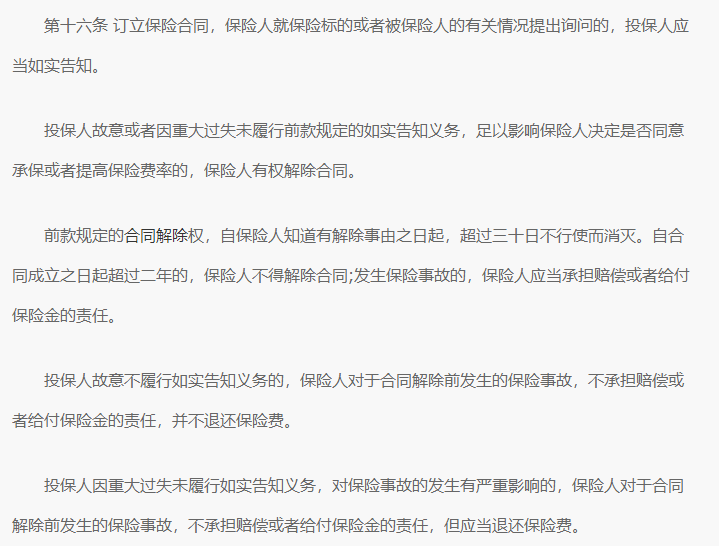

《保险法》的第十六条就做了这样的规定:

可以看到,其实无论是故意隐瞒,还是因为重大过失没有如实告知,保险公司都有权利拒赔。

我们和保险公司签订合同,本质上签订的是契约,合同是现在对未来行为的一种承诺,需要遵循契约精神,因此诚信是底线。

被保人的诚信,决定了保险公司能否维持正常的运转,倘若人人都像邵女士一样带病投保,那么保险公司根本无力经营,早早破产。

保险公司的诚信,能确保我们被保人的利益。

因此大家买保险时一定要看清楚健康告知,健康告知问什么就答什么,另外千万不要交给业务员填写,否则就可能像邵女士一样,拿不出证据,结果有苦说不清。

另外我还想提醒大家一点,除非能找到真正专业的人,否则即使保险条款很复杂,也不要放弃主动了解它。

因为保险知识晦涩难懂,想要深入了解,往往需要花费很大的功夫,很多的时间。

比如保险到底有哪几类?每一种险种的作用是什么?买的时候有哪些地方需要注意的?

我们所处的世界,充满了信息不对称,很多事情我们不得不依靠专业的人。

但在以前,保险公司的准入门槛比较低,因此销售人员的素质也是参差不齐,所以难免会遇到一些急功近利的人,想要找到靠谱的人,有些难度。

我看过很多人为了省1、2块钱斤斤计较,但在真正重要的决策上却草草应对,这完全是本末倒置了。

02

不在保险公司赔偿范围内

张先生买了中国人寿2份综合意外险,2012年3月27日晚上,张先生唱卡拉ok,喝啤酒、可乐后回家睡觉,第二天凌晨被发现死亡。

张先生的母亲当天找保险公司赔偿,却被拒赔了。

原来意外险里的意外并不是我们平时以为的“意外”,只有同时满足“外来的”、“突发的”、“非疾病的”和“非本意的”,才属于意外。

而中山大学法医鉴定中心对张先生进行了尸检,发现张先生是猝死身亡,从医学的角度来说,猝死其实是属于疾病,因此并不在意外险的赔付范围内,所以保险公司这次拒赔,也是于情于理。

类似的还有杨先生。

2011年11月,杨先生也给自己买了一份综合意外险,没过几个月,杨先生被发现在家中遭电击身故了,妻子找了保险公司,结果也是被拒赔了。

这是因为杨先生是自杀身亡,经过专业机构鉴定,杨先生是自己双手交替用铜线缠绕了腕部,属于自杀行为。

上面我也说了,只有符合“外来的”、“突发的”、“非疾病的”、“非本意的”才属于意外事故,自杀很显然不属于“非本意的”,因此也不在保险保障范围内。

此外,还需要注意的是,寿险也有个自杀的规定,2年内自杀不赔。

保险的种类很多,有专门保身故的,有专门针对疾病的,每一个保险种类都有各自保障的范围,好比数学老师是教数学的,体育老师只教体育,各司其职,只有发生的保险事故是在其保障范围内,保险公司才会赔偿。

03

等待期出险

等待期内出险也是大家很容易被拒赔的原因。

我们买了保险并不是立马就可以获得保障,通常会经过一段时间的等待期,这个期间也是保险公司对我们的观察期,观察期内出险了,保险公司有权利不赔偿。

2014年吴女士诊断出肺癌,结果被保险公司拒赔,就是因为疾病发生在了等待期。

具体是这样的。

吴女士给自己买了份附加险是重疾险的保险,等待期内诊断出肺炎,等待期后被确诊为肺癌。

但吴女士购买的重疾险条款上有这样一个规定:等待期内得的病导致以后得重疾或轻症,不赔。

因此保险公司理所应当的拒赔了。

不过最后吴女士把保险公司告上了法院,如愿地拿到了8万元的赔偿。

为啥呢?

原来保险公司没有给出证据,证明吴女士等待期前后发生的疾病存在必然联系。

不过即使是这样,大家也要多多留意等待期,千万别抱有侥幸的心理。

不同的保险公司对等待期的规定稍有差异,有的宽松有的严格。

04

未达到理赔门槛

未到理赔门槛,主要发生在重疾险上。

如果您有研究过重疾险,就会清楚,重疾险对疾病是有定义的,只有得的疾病,或者是治疗方式符合了合同上面的定义,保险公司才会赔偿,这还是写在合同上的。

曾经就出现过这样几则案例,因为被保人治疗的方式没有符合合同的规定,结果被拒赔,比如下文的于先生。

2006年12月,于先生在平安投保了“平安康瑞重疾险”,保额10万元。

过了差不多2年,于先生被查出脑部垂体瘤,向保险公司申请理赔,却被拒赔了。

原来重疾险要求了,必须得开颅才能赔,但于先生实行的是更先进的头部伽马刀治疗手术,保险公司认为该治疗方式不符合重疾险的定义,因此发出了拒赔通知书。

不过最后在法院的帮助下,于先生仍然如愿获得了赔偿。

法院认为只要被保人的诊断证明和保险合同对应的疾病一致即可赔偿。

因为按常理来说,对于严重的疾病,无论是医院还是患者,大家更愿意选择最有效、最有利的治疗方式,不可能仅仅为了符合合同的约定而舍弃效果更好的、对自己更有利的伽马刀手术去选择开颅切除术。

看到这里,您还觉得保险公司拒赔是故意的吗?

很多时候可能是因为我们没有搞清楚保险的保障范围,又或者是作为被保人一方,没有遵守应该有的契约精神罢了。