所以保险有些坑是普遍性的,我总结了大家摔跟头最严重的四个地方:

1、买了保险却压根不知道买了什么保障

2、看不懂条款,却被代理人忽悠买了性价比极低极坑爹的保险

3、买了压根不用买的保险

4、被忽悠隐瞒健康告知,出事了不赔钱

无论哪种情况都挺让我揪心的,试想每年交这么多钱,最后却不知道是保险公司保障了自己还是你在养保险公司,痛心乎!

今天就来分类把四种坑爹的黑洞写清楚,所有要买保险前的必看系列。

一

压根不知道买了啥

读者A是一名宝妈,给孩子买了少儿平安福,具体保障啥也不知道。(点击蓝字可看测评)

只知道一年交8000多,保额40万,还记得业务员当时说啥都保,意外赔、大病赔,死了还能赔。

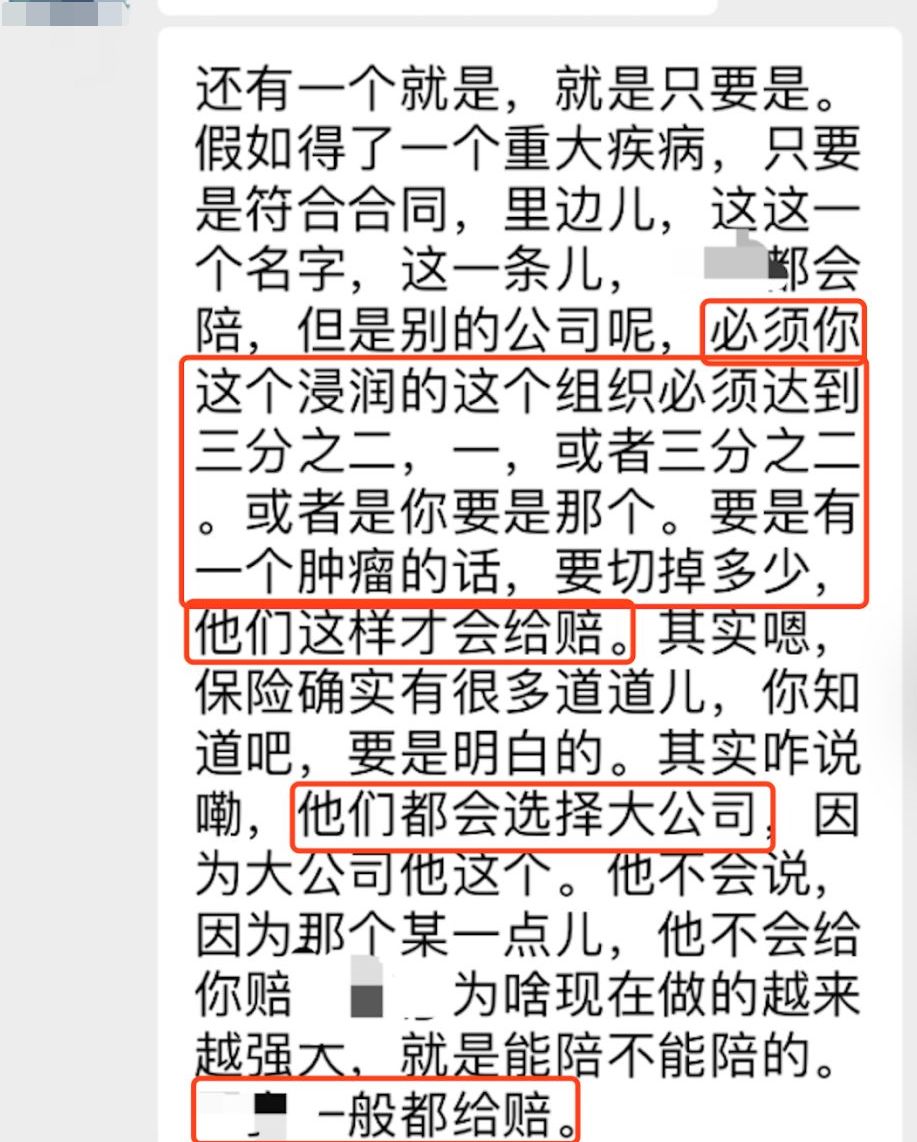

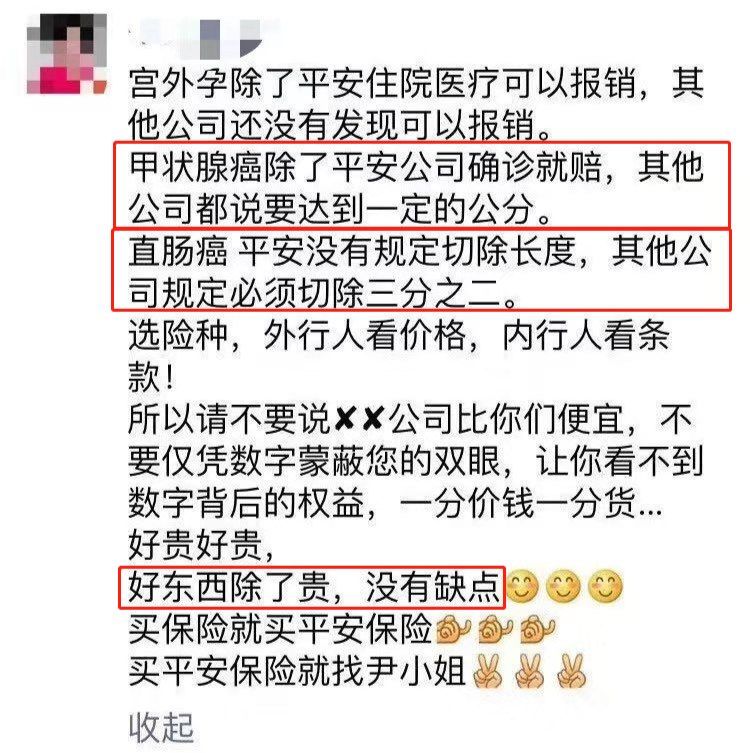

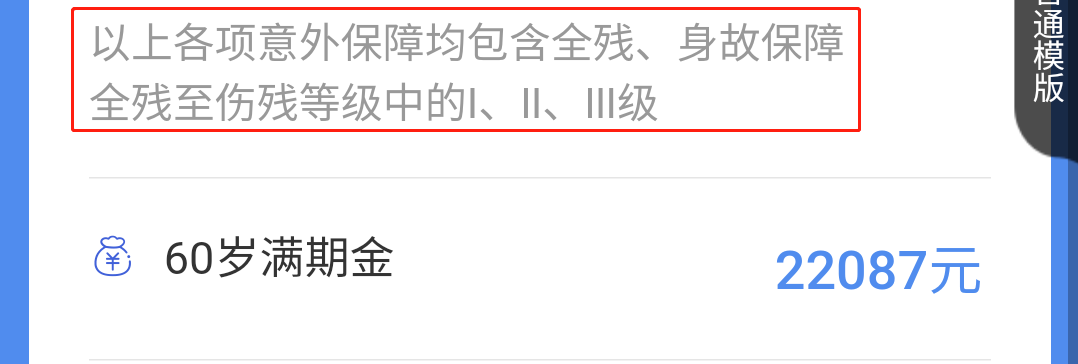

唉,首先就不应该给宝宝买寿险,寿险就是身故或全残后赔付一笔钱,对标的是家庭责任,宝宝有什么家庭责任?再纠正一点,别看少儿平安福这么高深,什么终身寿险是主险,重疾险是附加险,搞得你以为你买了两份独立的保险,你误以为只不过图个方便打包了而已。直接点讲,就是买了一份附加身故的重疾险而已,比如读者A的重疾保额40万,终身寿险保额41万,但是是「共用保额」的。共用保额就是,如果你得了重疾赔40万,之后寿险就只能赔1万了...不仅如此,用户A对重疾保了什么病也是一问三不知,什么病赔多少钱那就更懵逼了。你买的保险说来说去就是由若干条款组成的一份合同,条款的内容才是真金不怕火炼的。前一年“慷慨陈词”卖你保险的人,后一年搞不好就去卖房子了,你说你找谁?所以最最最关键的是你自己要看条款,啥样情况保障,啥样情况赔多少钱,如果条款真的不会解读,那就让我帮你,一教就会。B读者特别关注癌症多次赔付这项责任,可是发现自己当初买的保险这项责任附加特别贵。代理人声称贵的保险就是好,并且赔付范围大、赔的钱更多,甚至放出骚话别的保险公司恶性肿瘤必须切掉才能赔钱。不仅仅一个代理人这样说,你会发现这些话术是代理人通用的:有时候特别喜欢看代理人发朋友圈,骚话频出成笑话,搞得自己比保险法比银保监会都牛逼。真相是恶性肿瘤是25大重疾之一,银保监会早就严格定义了恶性肿瘤赔付条件,无论哪家的重疾险,恶性肿瘤都是确诊即赔。就想问问这些代理人、业务员:怎么着,你是银保监会主席?还是你能随意更改合同内容?保险界最大的谎言就是:贵的东西一定好,便宜没好货。什么大公司,什么倒闭论,什么价格论,什么他家赔付条件宽松,都是狗屁话术。说来说去还是大家对保险公司不了解,动辄就买了上万保费的保险,透支了预算,我把相关文章放在下面,有兴趣可以阅读:读者C买了返还型保险,让我给看看,沾沾自喜还觉得比我推荐的保险好。如果返还型保险真的好怎么可能不推荐呢?按照一些喷子的阴暗心理:返还型每年保费这么贵,我有什么理由不推荐呢?良心不允许我这样做,返还型保险话术一听就觉得头头是道:得病了你拿钱治病,没钱到期返钱,等于不花钱得保障。你一听就会上当,破解这种话术套路很简单,送你两句真理:羊毛都出在羊身上;天上不可能掉馅饼。读者C买的是长期返还型意外险,平安的百万任我行意外险,每年交1699。我给大家推荐的小蜜蜂,意外伤残、意外医疗、意外身故、住院津贴全覆盖,50万保额不过158元。上面看着挺全面的,其实除了这些保障,其它的一般意外比如老人摔倒了骨折,比如猫抓狗咬,比如火灾溺水,统统只算在一般意外里面。甚至告诉你一个想哭的真相,你在马路上走着被车撞了,无论撞成什么样,也只是一般意外。18-41(不含)岁前一般意外给付160%已交保费;41-61(不含)岁前一般意外给付140%已交保费;

30岁男性缴10年保障30年,每年缴费1699元,总缴费金额为:1699×10=16990元,若在42岁出险,赔付140%已交保费,也就是给付23786元。万一要是被火灾烧个半身不遂,对不起,就给你赔两万多,爱要不要!就是你要么死,要么全残,要么达到伤残等级Ⅰ、Ⅱ、Ⅲ级,才能赔!什么概念呢,我举个例子,杨过断了只胳膊属于五(Ⅴ)级伤残,要远比Ⅰ、Ⅱ、Ⅲ级低。但是百万任我行五级伤残不赔,任你杨过武功高强,咱就是不赔,果然是任我行,够任性!所以刚刚说的什么骨折,什么触电,什么猫抓狗咬,虽然是一般意外,但是要达到赔付条件,何其难?

听完我解读后,读者C说要去上访,要去告代理人,气得反复说一句话:这么坑的保险怎么就敢拿出来卖?所以,超出预算买返还型,未来每年都要面对高额的保费压力,几十年后返给你的保费,也不值几个钱了。买保险不是储蓄,是用有限的预算把我们保障做到最好,一份这么坑的保险你要来干嘛?健康告知,是重中之重,可是从众多读者反馈来看,根本不知道重要性。投保时,代理人告诉你健康告知不用管,随便填填就行;更有甚者鼓励你带病投保,比如隐瞒心脏病史。以后真出事,保险公司来做调查,发现你投保前体检或诊疗有记录,那保险公司就可以合理拒赔了。被拒赔,想找人说理没处说,代理人可能早就拍屁股走人了,也就是这样的事儿多了,保险行业的名声才被搞坏了。如果你身体有一点点小毛病,报告拿给我看一下,想办法帮你找到健康告知符合的或宽松的产品。如果不了解这些细节就盲目投保,风险来临时,相信无论是谁都会咒骂,原来保险都是骗人的!保险一切以白纸黑字的保险合同为准,而不是广告,不是所谓大保险公司,更不是销售的口头承诺。保险不是越贵越好,不是贵就万事大吉了,以我的经验看,大多数贵的都名不符实。很多事情不止是花钱,花钱了再最最最关键时刻不发挥作用,痛心不?