意外险中所定义的“意外”,与日常语境中“意外”,是有区别的。在意外险中,“意外”是指外来的、突发的、非本意的、非疾病的事故,而且必须同时满足以上4个要素,才能称之为“意外”。

外来的:即外部发生的事故,不能是身体内部,比如女性突然发现自己怀孕了,这是惊喜,不是意外!

突发的:即事件发生很突然,不能是长期的、慢性的伤害,比如矽肺这种慢性职业损伤不属于意外;

非本意的:非主观故意的,也不是本人无法预料的,比如,切菜时划伤手指是意外,但是打架斗殴受伤就不是意外。

非疾病的:即伤害不能是疾病原因造成的,比如因心脏病发导致摔倒受伤就不属于意外。

意外,从小到大,包括常见的猫抓狗咬、扭伤、磕伤、划伤、烧烫伤、车祸、坠楼、溺水、电击、雷击等。

意外险的作用,要解决因为意外引发的治疗费、康复费、疗养费、不能工作带来的收入损失、个人突然离世给家庭带来的经济负担等。

综合意外险,指包括各种意外情况的保险,而不是针对某些特殊情况的意外险。

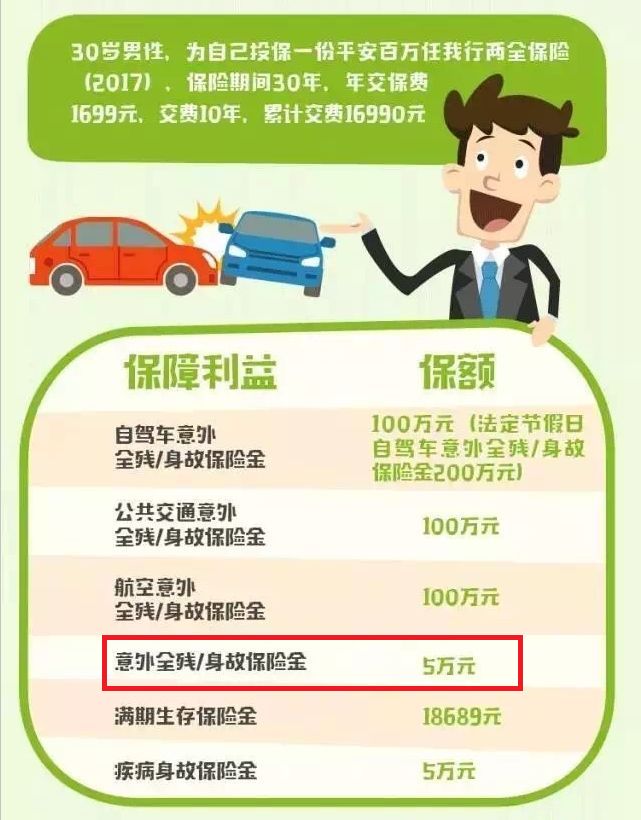

以平安任我行为例,看着多种100万的意外保障,其实都是交通意外。

真正的一般意外身故/全残,只有5万元。这个额度,我只能呵呵了。

举个例子,AB两个人都买了百万任我行,以为自己有百万身价。某天,A步行过马路,遇到B开车闯红灯,撞到A,导致A身故,B在车内没有受伤。

根据百万任我行的条款,A身故,家人只能拿到5万的理赔款。因为A是在行走过程中发生的意外,属于一般意外。而交通意外,仅限在交通工具内身故才赔付。

只拿到5万的理赔款,是不是很多人意外的100万,差了太多?

买保险,一定要知道自己买的保障范围,真正的保额,这是最核心的因素之一。

刚才说了平安的百万任我行,平安现在升级了,主推安心百分百,号称各种都保100万起。

但是仔细看看,各种意外保障都只包括意外身故/全残,不包括意外伤残。注意,全残指严重残疾,完全失去生活自理能力。而残疾包括各种程度的残疾。这两者有天壤之别。

还是以前面的AB两人为例。A横穿马路,B开车,为了躲避A,撞上了路边的石墩,造成严重的交通意外,导致右腿骨折,留下终身残疾,经鉴定属于4级伤残。

如果购买的是安心百分百,对不起,意外残疾,不赔钱!

骨哥一直都强调,买保险,一定要买全面保障的,不能留下风险空间。

举个例子,骨哥一般推荐购买亚太超人意外险,299元,可以买到100万额度。如果是4级伤残,可以按比例理赔到70万。

一个是每年299元,理赔70万。一个是每年2500元,不理赔。

理智的朋友,你们会选哪个?

生活中遇到的更多是小意外,比如小孩子磕伤了,做饭烫伤了,走路崴脚了,或者运动拉伤了肌肉或骨骼。

这些意外,重点在于尽快进行治疗,一般都可以恢复,达不到残疾理赔的标准。

因此,意外伤害引起的医疗费的报销,也是我们要关注的核心之一。

大部分的意外险,都包括意外医疗补偿,一般报销额度都有5000到几万不等。

乍一看,似乎很不错,但是这里有个坑:大部分意外医疗报销,仅限社保内部分费用。自费部分是不报销的。

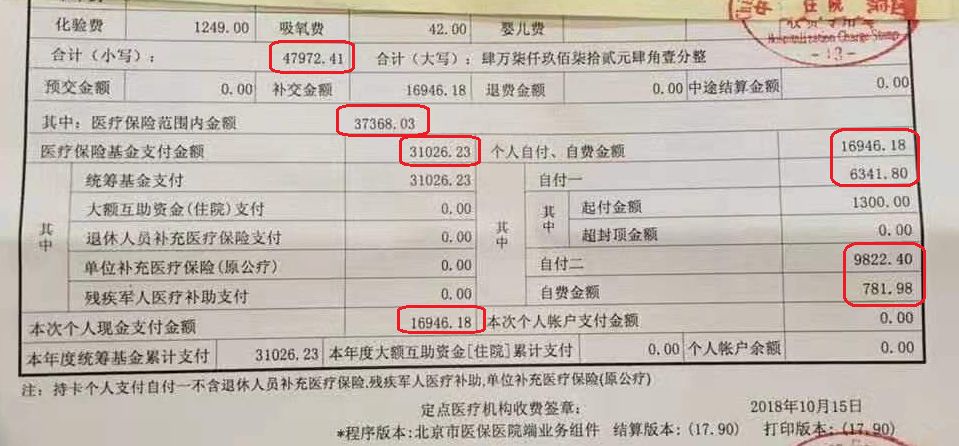

以骨哥帮助朋友理赔的一个意外医疗为例,朋友打球扭伤了膝盖,做了小手术,花费了4万多。

可以看到,总费用47972元,医保内费用37368元,医保报销31026元,自付一部分6342元。自付二及自费部分,分别9822元,782元。

朋友当时购买的意外险,也是仅限医保范围内,所以保险公司只给报销了6342元。

花了钱买了保险,也发生了严重意外,做了手术,结果报销的只是一部分,是不是心里会很不舒服?

那些意外医疗,仅限社保内的,都是作为补充或搭配,而不是首选。

那怎么看意外医疗部分是包括自费,还是仅限社保内呢?这个就要认真看条款了。

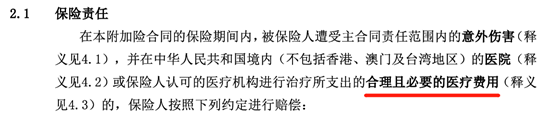

一般写着“合理且必要的医疗费用”,没有其他的限制条件,基本就是可以全部报销意外医疗的自费部分了。

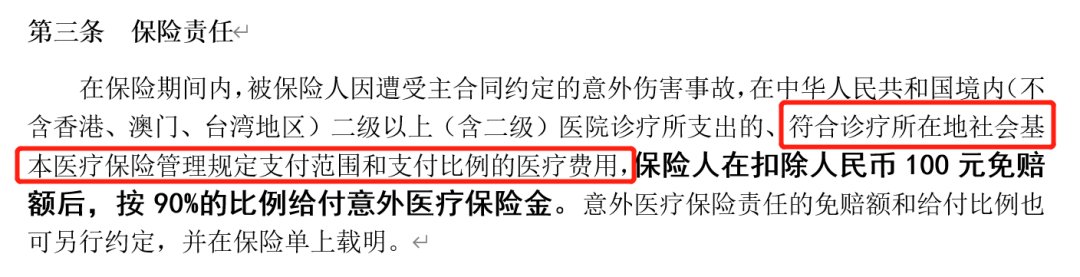

符合诊疗所在地社会基本医疗保险管理规定支付范围和支付比例的医疗费用,这句话的意思就是仅限社保范围内费用。

当然了,只看这一句话是不准确的,应该联系前后文认真阅读,包括释义部分对医院、合理且必要的医药费的定义,才能确认是否可以报销自费部分。

基本上,把握了这三点,再把额度选高了,保障就比较全面了。

如果是对交通意外、航空意外、运动意外、旅游意外有需求的朋友,可以单独搭配相应的意外险,组合起来,保障更全面,责任更明确,费用也更节约。

仅限未成年人购买,保障内容和骨哥之前推荐的亚太小顽童2019版一样。

基础版:意外身故/残疾20万,意外医疗1万,可选烧烫伤医疗1万,每年保费60元起。

基础版:意外身故/残疾10万,交通意外20-30万,意外医疗2万,包括自费部分。

主要责任:意外身故/残疾100万,猝死30万。意外医疗3万,仅限社保内。每年299元。

意外身故/残疾责任高达100万,每年只要299元,这个价格实在是无敌了。

还赠送了30万猝死责任,简直是赚了,毕竟,猝死本质上属于突发疾病,并不是意外。现在部分意外险,加入了猝死责任,也算是一大进步。

至于意外医疗3万,只能报销社保内费用,和前面的众安个人综合意外险搭配,就完美了。

请谨记:众安个人综合意外险,亚太超人意外险,这两个一定要组合购买。

每年140+299元,带来的保障才是最全面的。10万+100万意外身故/残疾,30万猝死,2万意外医疗不限社保+3万意外医疗限社保内。

每天只要1块钱,给自己全面的百万身价,这么好的保险,不买简直对不起自己!

如果是对就医环境有要求,希望去私立医院就医,可以考虑骨哥推荐的华泰安益意外险