1

大麦2.0定寿下架,哪款还值得买?

上周二白天写了大麦2.0定寿的测评,晚上就下线了。一周都快过去了,还没有消息,估计上架的希望渺茫,即使上架,应该也改造的不成样子了。

之所以特别推崇大麦2.0定寿,除了可以附加全残扶助保险金外,价格炒鸡便宜也是一大特点,最最重要的是现金价值超高。

20岁的女性,投保100万保额,保障至70岁,缴费至70岁,年缴保费942.5元,至53岁时,累计交了31105.8元,现金价值高达30897.9元。

若此时退保,就能拿回30897.9元,相当于100万的保额,保了33年,只花了207.9元,即每年只花了6.3元。

这样算来,是不是超级划算呀?!

那天文章7点发出,产品12点下线。5个小时,就有10多位小伙伴投保。第二天陆陆续续还有不少小伙伴问起,什么时候再上线?

能不能上线,我估计很悬!

那有没有类似产品?也可以这样投保,并且责任要好,价格要低?

我周末专门花时间研究了一番,找到了一款,而且仅仅只有这一款——阳光i保麦满分定期寿险。

选择它还有一个好处,阳光保险是一家大公司,分支机构多。大陆地区除了青海和西藏外,剩下的29个省份都有它的分公司。

如果喜欢大公司的产品,那这款值得着重考虑。

2

这款定寿怎么样?

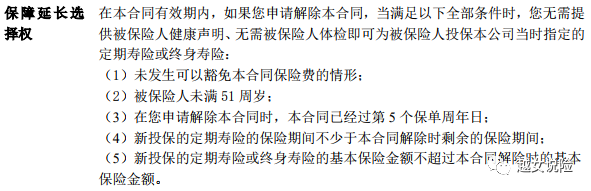

保险公司:阳光人寿 产品名称:麦满分定期寿险 投保年龄:18-60岁 承保职业:1-6类 保障期限:10/20/30年,至60/65/70/80/90/99 保障内容:身故、全残

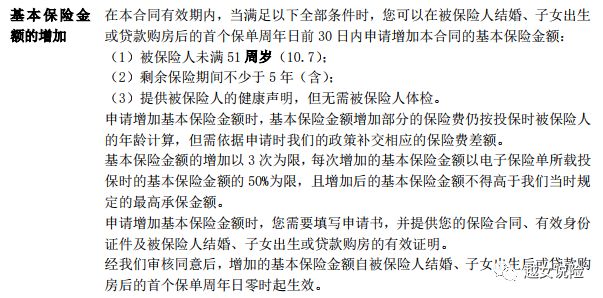

二、有3次加保机会

定寿的作用是什么?保障自己的身价,给自己所承担的家庭责任上保险。

结婚了,生娃了,买房了,凡此种种,家庭责任加大,要保障的身价自然就得增加。

选择别的产品,可能买的时候性价比很高,等到你再想加保的时候已经停售了,投保麦满分,有3次加保的机会,无惧停售。

这是为了符合监管要求,防止“杀妻骗保”的悲剧重演,比如去年的“普吉岛杀妻骗保事件”,估计妻子都不知道自己名下有那么多保险。

3

怎么买最划算?

下面到今天最最重要的部分,怎么买最划算?

很多人喜欢大麦2.0定寿,就是因为其保障期限和缴费时间很长,选择保至70岁,缴费至70岁,一来保费并不贵,二来可以积累较高的现金价值。

于是就可以买长保短,买的是保到70岁,等到50多岁时,不是家庭经济支柱了,定寿使命结束了,退保能拿一大笔钱。

这么操作需要满足三个条件,一是产品价格便宜;二是保障期限和缴费期限要长;三是产品现金价值要高。

满足这诸多特点的目前只有阳光i保麦满分一款:

20岁女性,100万保额,保至70岁,缴费至70岁,保费仅需920元/年,比大麦2.0定寿还便宜22.6元。

再看现金价值的变化:

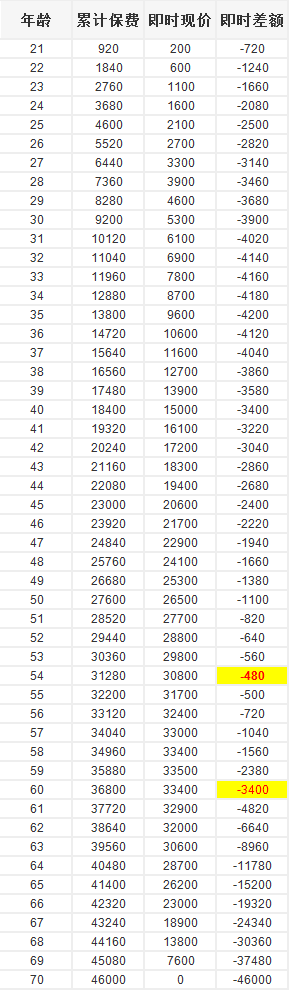

20岁时投保,到54岁时,保费累计交了31280元,现价达到30800元,差额是480元。

也就是说,如果54岁时退保,只花了480元,就保了100万身故/全残责任,整整保了(54-20=)34年。

花了480元保34年,相当于每年14.11元,保障100万!比大麦2.0定寿的6.3元贵了7.8元。

性价比也是杠杠滴,另外考虑到每年交的保费少,阳光保险的分支机构多,贵7.8元完全可以接受。

有人说了,这不是还要14.11元吗?你不是说这款定寿不要钱吗?再做个方案:

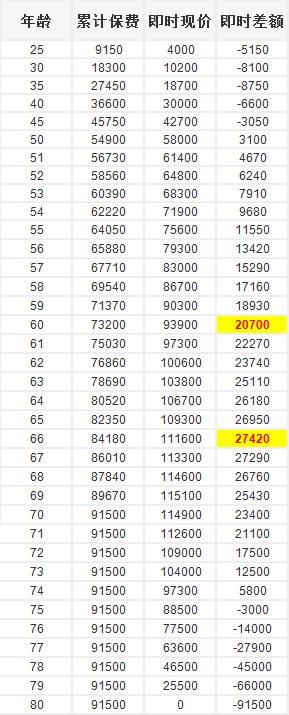

20岁女性,保额100万,保障至80岁,缴费至70岁(这是最长交费期限),保费是1830元/年。

再看现金价值变化:

经过测算,在48岁的时候,现价就已经超过已交保费了,共交了51240元,现价是51600元。

66岁时,即时差额达到最大27420元,即共交了84180元,可以退111600元。保额100万,保了46年,能退回来111600元,比自己交的保费还多27420元。

这不就是一款不要钱的定寿吗?

但是很明显的一点,第二种缴费方式,保费明显要贵得多,当然,最后的现价也非常高。

一般而言,有互联网保险的存在,保障型保险的保费为年收入的10%左右就是合理的,而定寿在保障型保险的保费中,大概占比3-4成。

换算一下,一年收入多少,才能配置1830元/年的定寿呢?答案是年收入只要在4.5w-6.1w之间就可以。

所以说,这个方案的保费其实并不贵,年轻时多受点苦,多买点保险,老来就能坐享其成。

以上两种方式,大家可以根据自己情况选择:

经济条件好,可以选择第二种,一般就选择第一种,甚至交30年,保至60岁也完全可以。