猫妹很小的时候看过一个讲日本人在东北做细菌实验的电视剧,里面的人体鼠疫实验成了这辈子都挥之不去的阴影。没想到,这些天“鼠疫”又成了大家关注的话题。

看来,不管是鼠疫也好,霍乱也罢,作为我国传染病防治法规定的甲类传染病,虽然已经非常少见,但并没有完全绝迹。

有个准备买保险的猫友过来问猫妹:“刚才看朋友圈,一个代理人发的,要是得了鼠疫,听说医疗保险不赔?”

真的如此吗?

今天我们就来说说,对于“传染病”保险到底赔不赔?

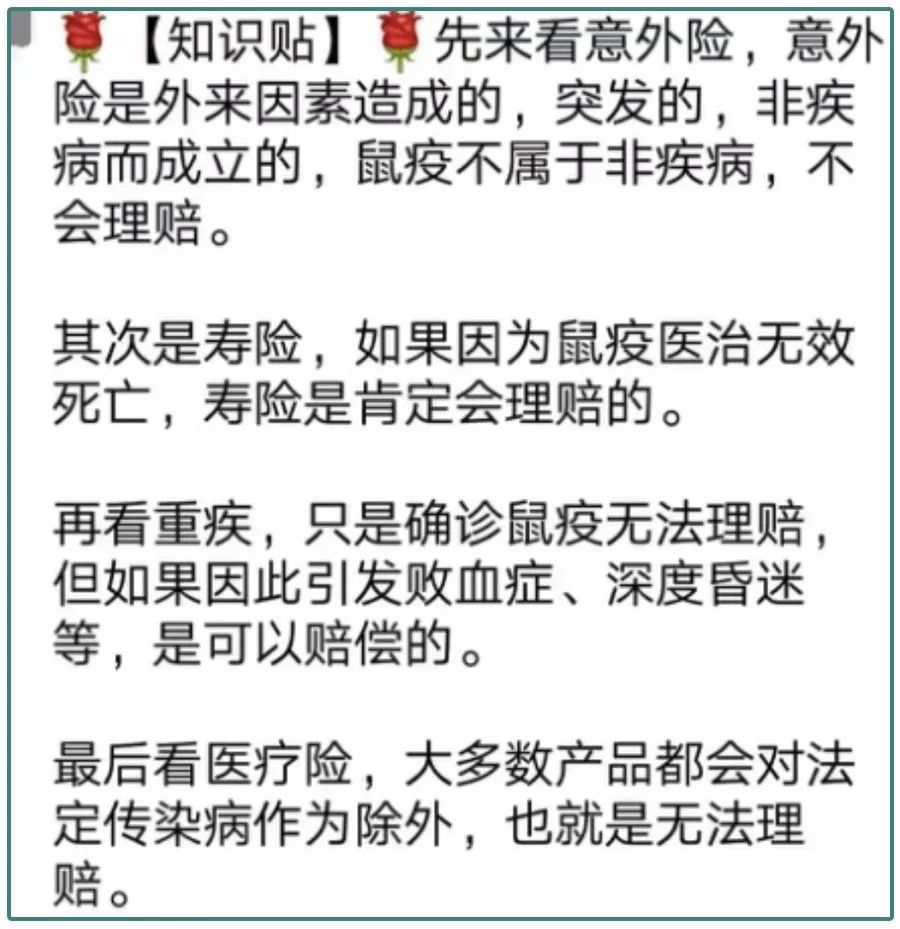

常见的医疗险包括两类,一种是费用报销型,一种是住院津贴型。

前者报销住院、门诊的费用,需要事后拿发票找保险公司,实报实销;后者如果发生住院,按住院天数来给定额补贴,住一天给多少钱,跟实际花销不挂钩。

大家常说的医疗险,基本上是前者。

得了某个病,费用报销型医疗险能不能赔,主要是看保险合同中是怎么规定的。

一般来说,大家需要看“保险责任”和“责任免除”两个部分,前者主要说什么情况能赔,后者说什么情况不能赔。

像“传染病”,归根结底还是“病”,属于疾病范围,所以主要看免责条款部分即可。

猫妹翻阅了几个常见的百万医疗险的条款,均未发现对传染病的免责。

所以正常情况,医疗险是可以赔付的。但如果合同里专门提到了对“传染病”、“正式宣布的疫情”等进行免责,就无法获得赔付了。

即便是能赔,也要注意几个前提:

重疾险一般都明确列明保障的病种,未被列入其中的不在保险责任之内,保险公司不予赔付。所以,得了传染病能不能赔,要看条款中是否约定了该疾病。

● 像鼠疫,霍乱,非典这类传染病,都不在重疾险约定的疾病中,所以即便得了,也不会得到直接赔付。

● 但!是!如果情况严重,引发了其他在合同范围内的疾病,比如慢性呼吸功能衰竭、深度昏迷,且达到了理赔标准的,可以申请赔付。

● 如果不幸不治身亡,且合同包括死亡责任,那么可以申请重疾险的身故保险金。

● 另外,有些特殊情况,比如非典爆发期间,就有保险公司推出“附加传染性非典型肺炎疾病保险”,如果购买了这样的附加险,再得该传染性疾病就可以获赔。

寿险的责任更加简单,除了几种免责情况导致的死亡以外,只要是身故都可以得到赔付。

像鼠疫、霍乱这些严重传染病并未纳入到免责条款,所以如果不幸染病身亡,也不用担心赔付受阻。

目前,理赔争议最大的是意外险。

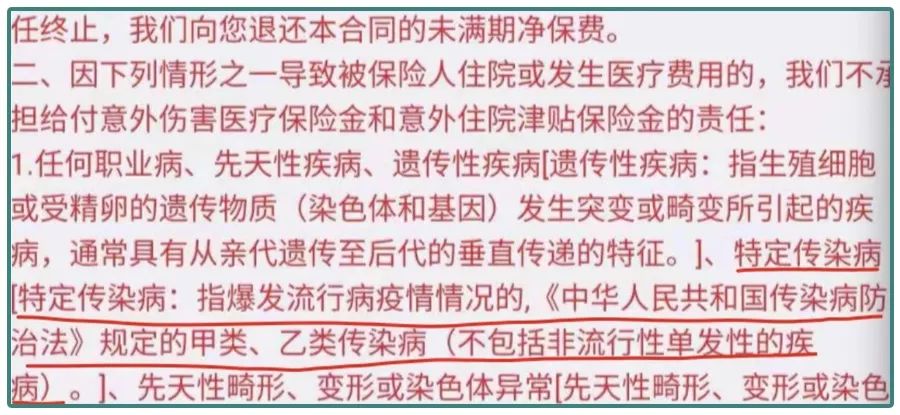

保险条款中对“意外伤害”的释义约定为:遭受外来的、突发的、非本意的、非疾病的客观事件直接致使身体受到的伤害,而传染病是疾病,所以,理论上说,意外险不应该理赔。

而且很多意外险在免责条款中也明确写明了,因国家传染病防治法规定的甲乙类传染病导致的意外伤害医疗费用免责。

但在实际生活中,不管是医疗费用还是死亡赔付,争议案件不断。

在很多案件中,被保险人或其家属,都认为,被保险人发生的医疗费用或者死亡,虽然都是感染病毒所致,但被感染的过程是意外发生的、非本意的。

从这些判例可以看出,这些保险事故的判决很多是融合了保险因果关系,而不是单纯的“传染病”就一刀切的拒赔。但我们也要看出,虽然法院经常在遇到争议时做出有利于被保险人和受益人的解释,但其过程也是很漫长的、成本也是不低的。

为了避免风险漏洞,我们的保障最好全面。猫妹一直强调,医疗+重疾+意外+定寿组合,缺一不可,也是这个道理。