双十一大战刚刚落幕,仅仅天猫一家交易额就达到2684亿。

在网上买东西已经是很稀松平常的小事。

21世纪初,在网上买条裤子都会担惊受怕,万一是诈骗怎么办呢?

如今呢?

这种担心就是杞人忧天而已,更贵的手机、电脑等物件在网上买也是潮流,人小米公司不就这么起家的么。

网上买保险也是一个道理,不过是渠道不同而已,没有什么值得大惊小怪的。

马云的支付宝、马化腾的微信、各大第三方平台等等都纷纷进入互联网保险大潮中,网上买保险,你并不孤独。

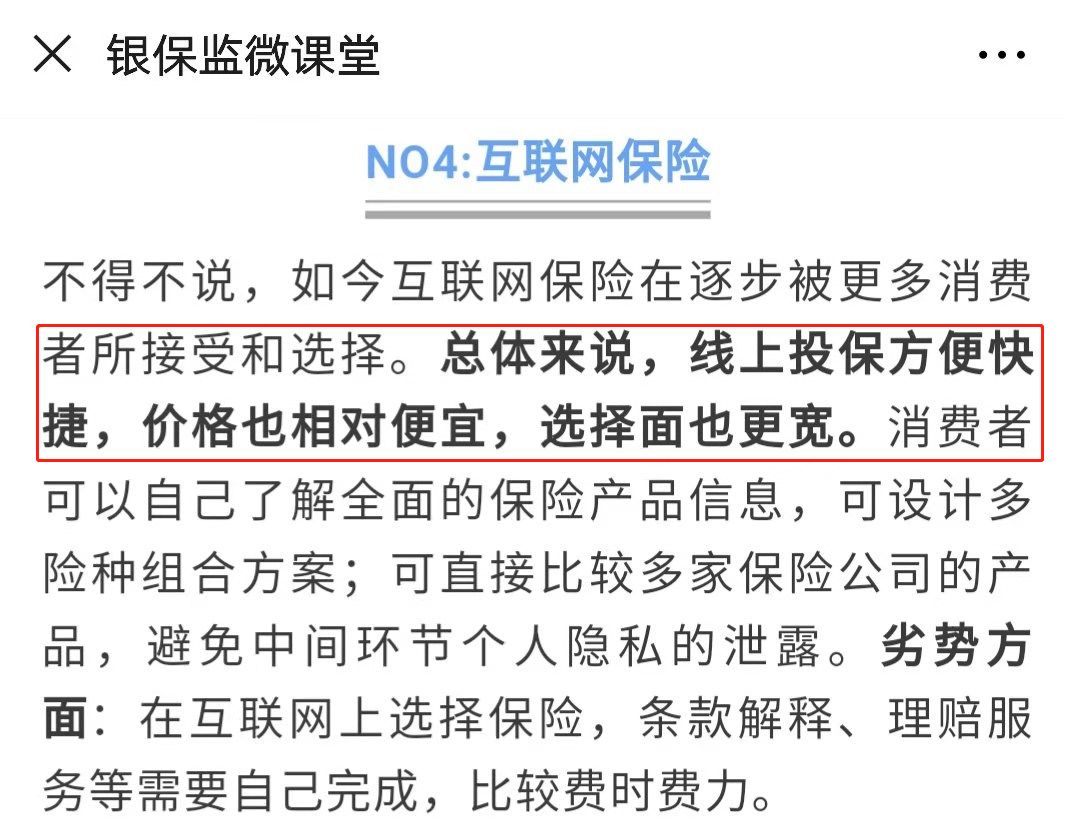

并且银保监会旗下官方公众号【银保监微课堂】的态度十分清晰明确给出态度:

不同渠道都有自己的优势和不足,一篇文章对比网上投保和线下投保,看完你就明明白白。

一

网上的保险这么便宜,保障会差吗?

昨天,有位宝妈在微信上私聊我:考拉,我想给刚出生的宝宝买份重疾险,再苦不能苦孩子啊。

听完就知道这位宝妈一定事先了解过保险,潜意识里以为给孩子买保险会特别贵,之后给她推荐了晴天宝宝+妈咪宝贝两份重疾险。

一个保终身,一个保定期,一年不到1000块。

隔着屏幕我都感觉到了她的震惊:怎么会这么便宜?我们邻居给孩子买保险,都花了七八千呢?!

她的担忧无非就是一点:价格差距过大,网上买的保险保障责任会不会缺失?

是啊,关键时刻某些疾病不赔不就是光扯淡了嘛!

那好,狭路相逢勇者胜,将线上与线下保险堂堂正正放在一块,来场对决,看谁敢亮剑之。

公平公正,挑了两款都是2019年的新品,一款是线下产品X安福2019,另一款是线上产品康乐一生2019:

30岁男,保额50 万,30年缴费,保终身,康乐一生2019是7600块一年,X安福2019Ⅱ是12484一年。X安福内心OS:不贵不贵,这才哪到哪,只贵了64%,30年下来也就贵了14万6520块,都是小意思啦...价格多说没意义,反正说了也不会改,人穷人没理而已,我们主要看保障责任:重疾险最关键的当然是重疾保障,这么说无可厚非,但是今天我要告诉你一个相反的事实——银保监会严格且规范定义了25种重疾,这25种重疾占到了实际理赔的95%以上,覆盖了最高发的重疾,无论哪家重疾险都一样!

所以,重疾保障最关键又恰恰最不关键,个中缘由不过是有严格监管的银保监会。如果一味计较剩余的5%无异于是金弹打麻雀子——因小失大而已。有的代理人啥都不懂就敢大放厥词:什么我们家的保的重疾数量非常多,理赔更宽松...回到重疾保障,买50万保额,康乐一生108种重疾赔1次赔50万,X安福100种重疾赔1次赔50万。虽然康乐一生保的重疾数量更多,但咱也不拉偏架,核心25种重疾不会更改。轻症、中症是重疾的早期疾病,比如重疾脑中风后遗症的早期疾病:轻微脑中风与中度脑中风,一般治疗也至少在10万以上。康乐一生2019,买50万保额,25种中症,赔2次,赔50%保额,也就是每次赔25万。

X安福2019,买50万保额,50种轻症,赔3次,赔20%保额,也就是每次赔10万。康乐一生2019,买50万保额,40种轻症,赔3次,赔35%、40%、45%保额,也就是赔17.5万、20万、22.5万。X安福赔付比例过低,行业平均水平都达不到,就算买50万也只才赔10万。最关键的高发轻症是否全覆盖是关键,在万人监督(唾骂)下升级后的X安福,把高发的不典型心梗、冠状介入、微创冠状动脉搭桥术加上以后,在病种上达到了平均水平。重疾+中症+轻症对比完毕,所谓的大公司产品的优越性,我是真的真的真的半点没发觉。说句不客气的话,要不是最新升级后将三大高发轻症补全,那么康乐一生和X安福比就真的是关羽战华雄。之前买X安福的人,比如X安福2017、2018,比较心疼你们,毕竟那时候产品还没有升级。从被保人豁免看,X安福是轻症豁免,康乐一生是轻症/中症豁免从投保人豁免看,X安福是轻症/重疾豁免,康乐一生是轻症/中症/重疾/全残/身故。豁免,比如老李给老婆买了重疾险,那么他就是投保人,老婆是被保人,第二年老李不幸死了,那么康乐一生就不用继续交保费了,这份保障却还在,但是平安福却还要他老婆继续交钱,因为没有投保人身故的豁免,只有轻症/重疾豁免,可狠?

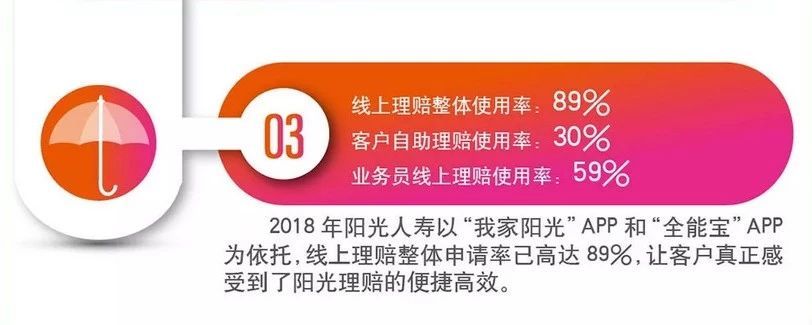

不仅仅如此,X安福不仅投保人豁免这项责任要加钱,连被保人的豁免都是要加钱的!X安福的附加责任坑就更多了,可以看具体测评:史上巨坑X安福比较下来,性价比方面康乐一生真的完爆X安福,主要的保障上康乐一生也是更加良心,线上保险可谓兵不血刃拿下擂台大PK。所以,在网上买的保险,基本上保障反而更好,性价比也更高。大家最关心的就是理赔问题,也是我个人最不关心的问题。在大陆如今最先进的【偿二代】制度、银保监会的严苛监管、社会舆论效应下:很多“品牌公司”的代理人会说网上卖的保险全是“小公司”,这个已经科普过,保险公司无大小。并且我也推荐过线上的平安少儿意外险小顽童和百万医疗险平安e生保,全是平安的产品。说回理赔,我理解大家的心情,其实保险理赔没有那么难,我来从两点说明:正所谓“有数据有真相”,我在2019半年理赔报中统计了23家保险公司的理赔情况,消费者的获赔率都超过了97%。而被拒赔的主要原因,是投保时没有如实告知健康异常,和是否在网上购买没有关系。其实,保险的本质就是一纸合同,赔不赔、怎么赔、赔多少早就写进合同条款里。而为了方便客户,很多互联网保险都开通了多种理赔报案渠道:电话报案、官方网站、官方微信、官方APP等等...在报案后,即便我们附近没有保险公司的分支机构,也可以通过快递资料来申请理赔。并且根据数据显示,线上理赔已经逐渐成为主流,比如,阳光人寿的线上理赔申请率高达 89%,客户自助理赔比例达到 30%。在2019年理赔半年报数据中,阳光保险小额案件的理赔率也达到了99.99%,理赔时效达到了0.45天。说个比较有意思的例子,很多时候,就算你是线下买的保险,业务员也会引导你进行线上理赔,因为这样会更加方便快捷。5G时代来临,理赔服务会越来越好,线上保险也必将逐渐成为正统。网上买东西会买到假货,那保险也可能买到假保险,不是吗?说实话,道理是这么个道理,不过在银保监会的严苛监管下,在网上买保险是非常非常非常安全的,不必杞人忧天。还是不放心,也很简单,只要你会保险验真的办法就行。直接登录银保监会的官网,查找保险产品的备案信息即可。来,一步步教你:登录银保监会官网——找到在线服务里的查询服务——人身险备案产品查询。

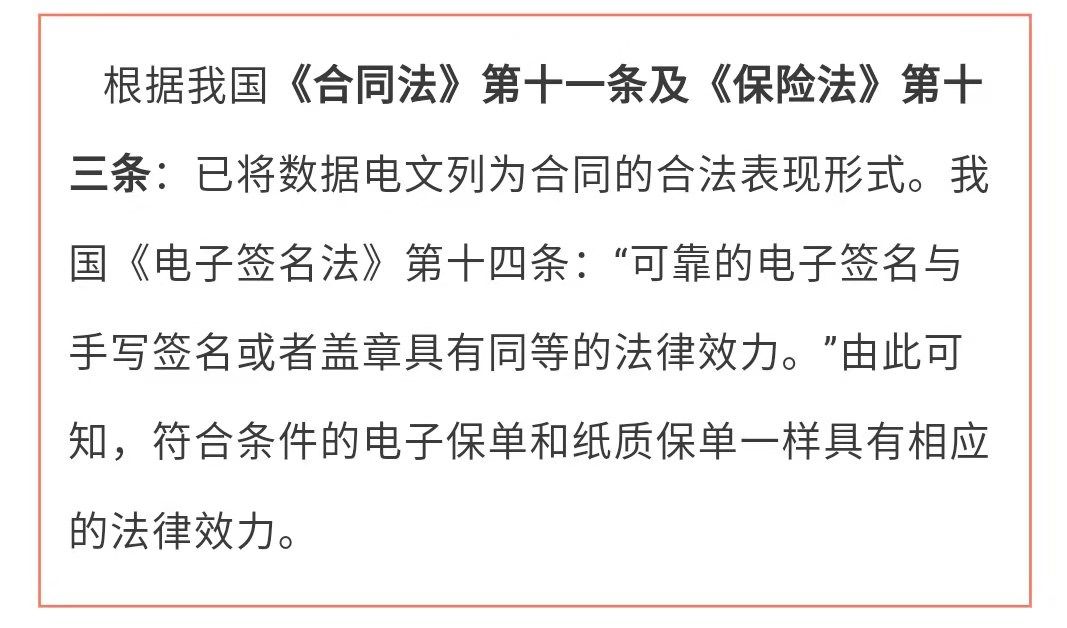

不过在这里提醒大家,大多数产品的宣传名称和条款名称不一致,这很正常,条款名称比较不好记。例如想查小蜜蜂意外险,那就需要按照条款名【上海人寿大金刚】来查找:网上买保险一般只有电子保单,不用担心法律效力,甚至我觉得电子保单要更好。纸质保单毕竟是纸,可能遗失、焚毁、打潮,但是电子保单不会,更安全和方便,可以随时查阅,永远保存个人账户里。一切都要看法律规定,其它也是瞎扯,直接搬法律条文:如果你还不放心,也可以申请邮寄纸质保单,不过这就属于耽误工夫不讨好的行为。电子保单的验真非常简单方便,直接拨打保险公司电话,把身份证和保单号报给客服,直接就可以验真。还可以通过官方网站、官方微信公众号、官方App等形式验真。电子保单这个事情就跟如今咱中国老百姓出门不带现金一个道理,老外都觉得神奇和羡慕。正如银保监微课堂所说,在网上买保险的缺点就是你自己必须要有自学能力,肯花一点时间。

不过在我看来,是缺点也是优点,因为我看过太多买了保险不知道保什么不保什么的读者朋友。

问题小白没关系,关键是你已经买了保险却还是小白,不等于白买了嘛?

花一点时间,可能省了一大笔钱,更重要的是将来风险来临,咱不惊不慌,至少我还有保险。不必人前人后借钱看病,不必劳辛家人忧心忡忡....