人身险主要有两种:一种是意外险,一种是健康险

越早买越划算主要指的是健康险,比如重疾、防癌、医疗等险种。意外险1岁到60岁的基本区别不大,可以说没有区别,保险公司基本上是统一定价,一般超过65岁以上的投保才会有特别要求。

保险越早买越便宜!

健康险,考虑到健康问题的发生概率,保险费率的计算和年龄有关,年龄越小,保费越低;年龄越大,疾病发生概率越高 ,保费自然越贵。

比如某保险公司的保100种重疾30种轻疾的保险,30万保额,缴费30年保障终身,年缴保费随着年龄增长,区别非常明显:

1岁:1170元/年

10岁:1590元/年

20岁:2190元/年

30岁:3090元/年

40岁:4410元/年

50岁:6450元/年

可以看到,20岁以下差异还不是非常明显,但是到了30岁以后,价格的差异就逐步拉大。

同样是保障终身的产品,比如我们的寿命是100岁,1岁购买享受的保障是99年,30岁后买享受的保障是70年。购买早晚,除了花费不同外,享受保障的年限不同。

那么晚买就不划算了吗?

一定程度来看,确实,晚买是不划算。

因为,价格比较贵,尤其是针对50岁以上的中老年人,保险公司的定价没怎么体现出对老年人的关怀,尊老爱幼这个传统美德。在商业保险中,爱幼,体现的比较充分,老年人因为发病率和理赔率都非常高,如果价格太低的话,保险公司可能要赔穿。

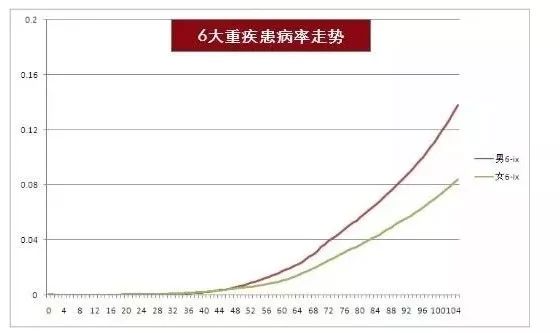

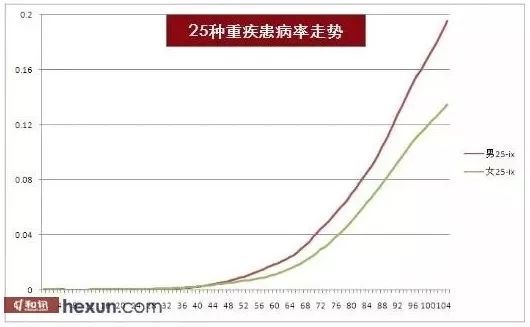

下图是不同年龄的重疾发病率的走势图,从35岁以后,重疾的发生概率出现非常明显的提升,60岁以后的走势更加陡峭。

如果仔细看的话,老年人买保险其实更划算。

从保费上来看40岁购买重疾险的保费是20岁价格的2倍,60岁价格大概是3倍。

但是从发病率来看,60岁的重疾发生概率,是20岁的3倍么?估计不止3倍,甚至是6倍以上。

从这个维度上来讲,老年人的发病率更高,更容易发生理赔。

考虑通货膨胀影响,晚买并没那么贵

20年前我们1万块钱能买什么?20年前上海房价3000多块,而且是市中心,20年后的今天,上海房价均价都5万以上,市中心更是10万以上。同样,二三线城市的房价,大家也可以自行脑补画面。

别人在20多岁时候花了3000块买了一份保险,我们在50多岁时候花6000元购买,这个通胀比例,算下来竟然有点小划算。

豁免规则,让晚买更划算

如果在缴费过程中,出现了豁免条款规定的情况,保费不用再交,后面可以持续享有保障。

在这个规则下,因为年纪大购买保险的出险率更高,比年轻人更易提前触发豁免规则,所以,一旦触发了豁免规则,看似很贵的保费,后面就可以全部省掉。

所以,这也是我为什么一直推荐大家购买重疾险的时候,一定要购买包含轻疾保障,且一定要有豁免条款的原因。

晚点买不是不划算,而是不好买

大家一直在讲晚点买不划算,保费更贵,早买早便宜。其实,这并不是问题的重点。

最近朋友向我咨询,给父母买保险,父母一般都是在60岁左右,确实,老年人买保险可选择性太少。

一方面是保障条款比较苛刻,因为出险率提升,保障范围变窄,可选择的产品不多,另外还有保额限制,比如前面提到的那款产品,40岁以下免体检额度最高可以保到50万,超过40岁最高只能投保30万。50岁以上,有的公司甚至只给10万保额。

很多人年轻的时候亚健康,甚至慢性病,年轻时候不注意,等年纪大了,等考虑保险这个问题的时候,想买,但是一看“健康告知”发现已经不符合投保标准。

商业保险的经济本质是用确定的钱投资未来不确定的风险。当然,对于投资来讲,花最少的钱获得最大的回报,是所有商业的终极追求,保险也是一样。虽然这个回报并不是我们想要的,但是,如果真的发生了,这个回报确实是我们急需的。

买保险越早越好,但是到底何时最划算,我认为,有合适的产品,只要能买到,对于我们的人生来讲,都是最划算的,不分什么时候。