不交保费,保单还能继续有效,爽不爽?

最近,有个猫友陷入了纠结:重疾险的那个保费豁免要不要选上呢?

举个栗子说明:

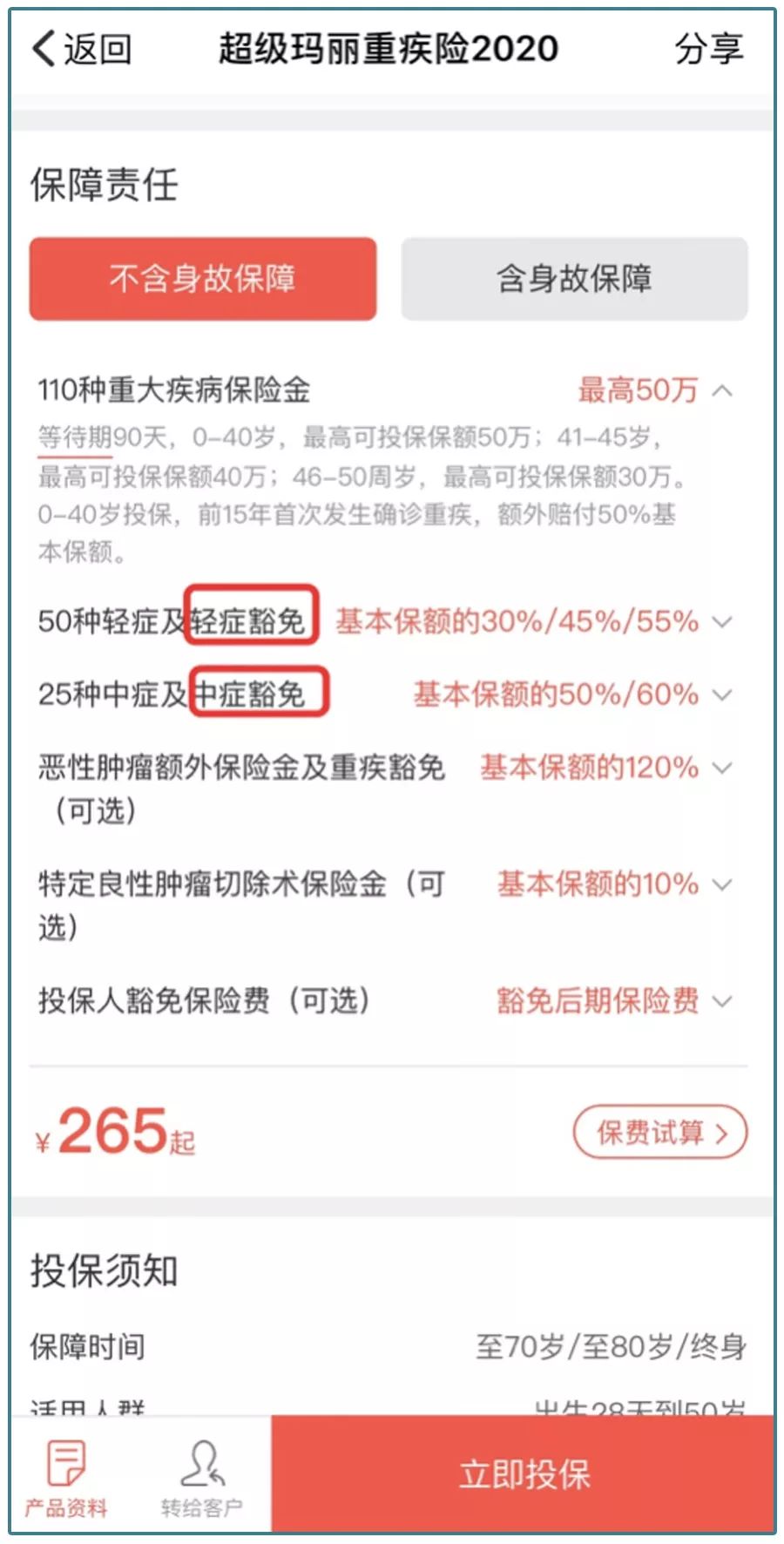

目前,大部分线上带有中症、轻症责任的重疾险都自带了被保人豁免。

不过,也有一些线下的产品,被保人豁免是需要单独付费的。

同样举个栗子说明:

这一责任最初出现在儿童保险中,大人给孩子买份保险,保费一交就是几十年,如果大人出了什么事,保费不就交不上了嘛,于是保险公司就设计出了这项责任,大人发生了什么事,后面的保费就不用交了,孩子的保障还在,很人性化。

但天下没有免费的午餐,附加这项责任通常也是需要一定费用的。

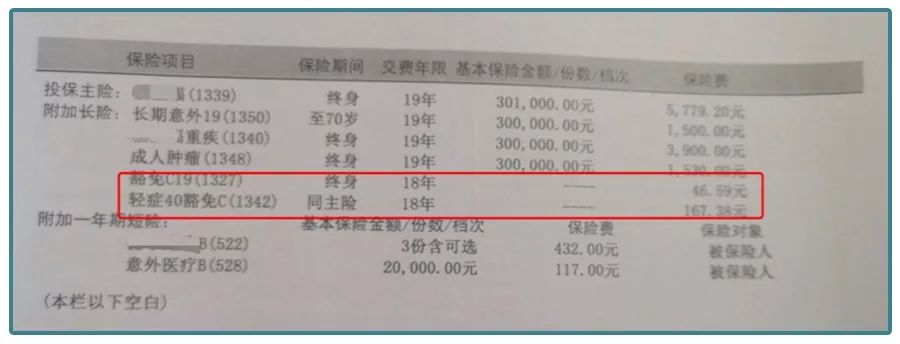

比如最近性价比很高的重疾险超级玛丽2020版,30岁男性投保重疾+中症+轻症,保额50万,20年交费,每年保费为4005元,如果附加投保人豁免(投保人同为30岁男性),每年保费则为4200.92元。

这增加的费用,更像是给投保人买了一个“减额重疾”,保额就是剩余保费,每交一年的保费,可以豁免的总保费就少一点。出险越早,免除的未交保费就越多,考虑到年龄越大,发病率越高,那年龄大的人买投保人豁免会比较适合。

但保险公司也不是傻子,他们会限制投保人的年龄,一般不能超过55岁。

另外,很多产品在附加投保人豁免的时候,需要投保人也做一次健康告知,如果投保人通过不了,是不能选择这一责任的。

被保人豁免,大部分线上的产品都是自带的,至于线下需要单独付费的,如果价格合理,不影响整体性价比,也可以附加上。

建议附加了被保人豁免,就尽量把缴费期拉长,这样有机会豁免的保费会更多。

而投保人豁免,如果自己保障充足,重疾轻症中症死亡责任都买全了,可以不用附加。如果觉得还有疏漏,价格也合理,可以附加。

一般的产品,当自己给自己投保时,会默认不附加投保人豁免。因为这时候自己是投保人的同时,也是被保人,已经享受了产品自带的被保人轻症、中症豁免,而像单次赔付型重疾险,如果身故或者触发重疾的话,合同自然终止了,也不用交剩余的保费了。

当然,有的产品存在系统自身的bug,大家注意自己选择不附加即可。

提醒大家注意的是,有的产品会把投保人豁免计入重疾险累计保额。很多产品在健康告知问询时,会有累计保额的限制,上面提到,附加投保人豁免相当于买了一份“减额重疾”,这份重疾险的保额就是可以豁免的最高保费,可能会影响到重疾险最高保额的购买。所以,如果有叠加保额需求的,建议注意下这一限制。

最全面的投保人豁免起码应该包含重疾、轻症、身故、全残/失能,现在很多带中症责任的产品还会包含投保人中症豁免。

但市面上有的产品,为了节省成本,会去掉其中的一个或者更多。

所以,大家在附加投保人豁免时,也一定要注意投保人豁免的条款,避免买到缩水版的投保人豁免。