admin

1309

小默不仅关注信用卡各种动态,各种会员体系玩法,还有关注保险啦!我知道很多人其实抵触保险的,但是小默对保险无偏见,他和信用卡一样,有一些非常优质的产品(只写王牌产品),只要按照合同规则来,理赔和保障都是属于投保人的。

重疾险、医疗险、寿险、意外险等等,这么多,都有各自的"功效和定位",小默购买保险也都是多方比较,按自己经济能力允许范围内尽可能买全。上周就有保险内界人透露,20号左右将有一款性价比极高的寿险上架,小默等的就是这阵风。寿险比对有一阵子了,但是还未迟迟下手,这次来的定期寿险确实性价比不错,不出所料过了今晚会有一大波文章夸这个定期寿险是匹“黑马” ,看文的同时顺便了解一下寿险的基础知识。保障100万,每年只需缴纳1210元(每天3块钱?),可保障至70岁;在保障时间内,如果发生疾病/意外/自然身故或者全残都可以获得100万理赔,留给指定的家人。算一下,最多总计缴纳保费只要3.63万元,就可以保障风险到70岁,期间如果发生上述情况,家属就可以获得100万的保额,我觉得这个保障是非常值得的,用一点投入对冲了人生中的风险,让家庭获得了极大的保障。而且,最高保额可到300万

,看文的同时顺便了解一下寿险的基础知识。保障100万,每年只需缴纳1210元(每天3块钱?),可保障至70岁;在保障时间内,如果发生疾病/意外/自然身故或者全残都可以获得100万理赔,留给指定的家人。算一下,最多总计缴纳保费只要3.63万元,就可以保障风险到70岁,期间如果发生上述情况,家属就可以获得100万的保额,我觉得这个保障是非常值得的,用一点投入对冲了人生中的风险,让家庭获得了极大的保障。而且,最高保额可到300万

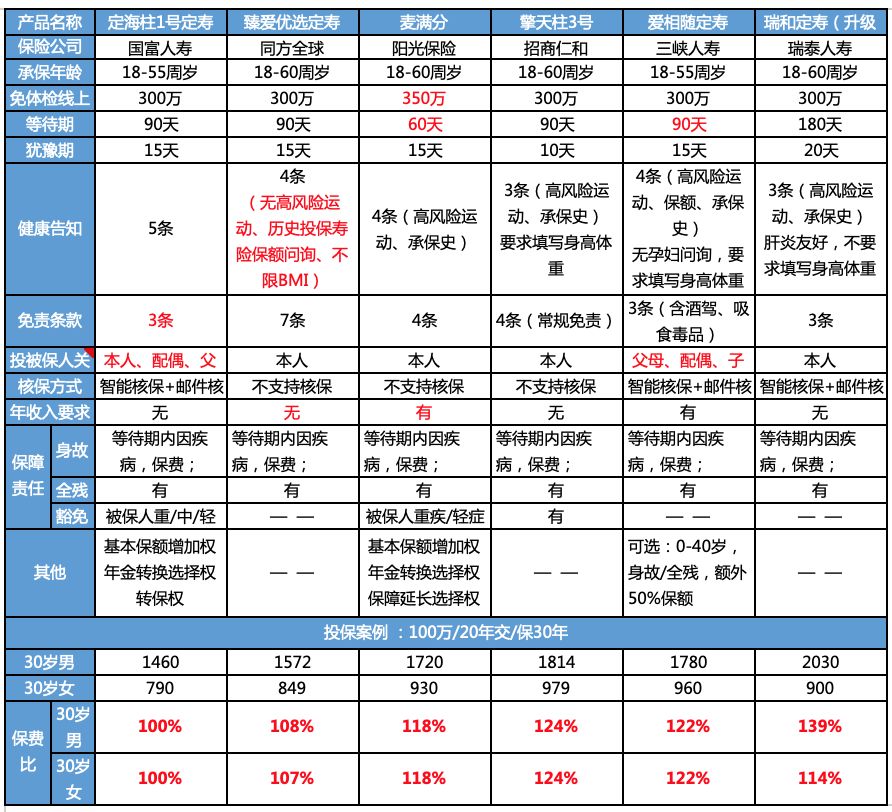

人生寿险根据产品不同分为定期寿险、终身寿险、两全保险、教育金、年金,每一种产品对应的需求有所不同。但是宗旨是一样的,防范死亡和全残的两个极端风险,受益人可以拿到一笔钱,对家庭抵抗风险,缓解经济压力有很大保障。寿险的保障责任最为简单,保死亡(包括疾病、意外、自然身故,甚至投保两年后自杀也能获得赔付,猝死也算)或全残。只有在保障期间内死亡或全残,才能拿到赔付,赔付的这些人民币是留给家人的。高保额的定期寿险理赔金,在一定程度上能弥补经济损失。今天介绍的这款定期寿险产品【定海柱1号定寿】,对比之前市场上同等产品的定期寿险,定海柱1号有明显的亮点,对比最火热的几款定期寿险后,推荐理由如下:保障可选,并且在同类型寿险产品中价格最低;

有保额增加权、年金转换选择权、转保选择权;

保险期限长:最高可保障至88周岁;

可附加被保险人重/中/轻症豁免;

支持智能核保;

不限有无社保、不限BMI

但是性价比高是相对的,买一款保险的性价比受很多因素影响。比如健康告知过不了再好的产品也只能望尘莫及,在投保之前,先了解这4要素:

1、健康告知:能否成功投保的筛选指标。如果你是健康体,健康告知轻轻松松过,但是身体有异常那就只能选择健康告知宽松的产品,臻爱优选定寿、瑞和定寿(升级版)会相对宽松一点,还得看具体的身体异常情况。

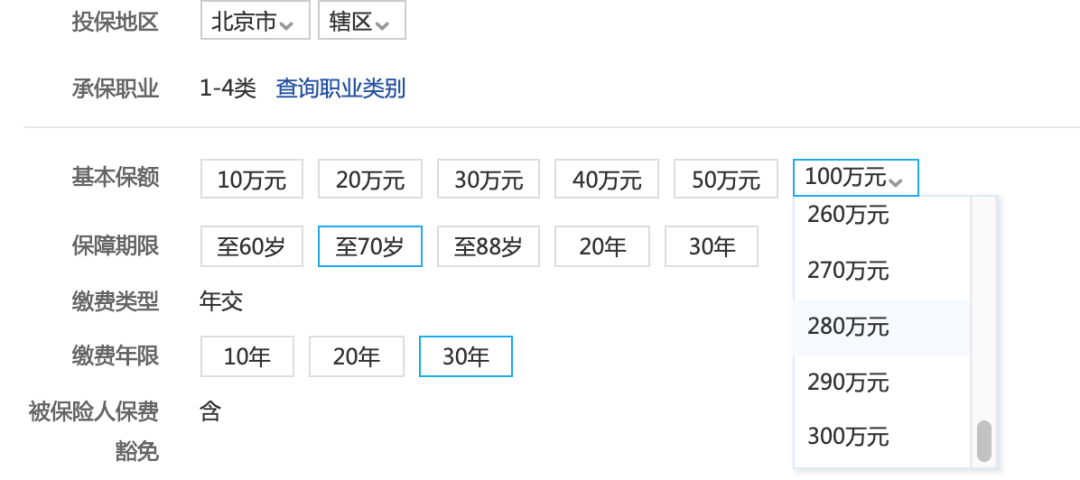

2、保额:保额弹性选择,会更好,毕竟不是每个人都需要300万的保额,不是越高越好也不是越低性价比越高,还得看自己的实际情况来选择保额。保额一般是跟家庭的贷款额度匹配,防止突然去世之后,剩下贷款还不上的困难。定海柱1号定寿可选保额梯度多。按地区,北京上海杭州可选到300万,部分地区最高180万

3、保费:当然是性价比越高越好,寿险产品形态简单,一对比就知道哪个更便宜。同样的保额不同产品价格会相差10-20%。但是健康告知不过的话,就另选产品吧。

4、免除责任:这个很关键,免除责任越少越好,条数越少获得的理赔就越简单。定期寿险是死亡保险,不是所有的身故或者全残都赔,条条框框越少越好。定海柱1号定寿免除责任是3条,有些定期寿险的免除责任有7条..

了解这4大要素后,下定决心要买定期寿险的再来计算保费。以小默为例,还未到30岁,但是房贷以及压力的工作,预算有限选择保障金额100万(最好能覆盖到未来一两年的支出),保障期限到70岁,缴费年限30年,每年支出的保费只需1280元。

小默觉得,一年支出1200多,让家庭获得100万保额的保障,还是非常接受的,毕竟这1000多元从犄角旮旯里就能摸出了。如果把保障期限调整到88岁,则保费翻了3倍。预算充足的就选至88岁(建议有预算的直接保障到88岁),更充足的就选终身寿险吧?。并且这款定海柱寿险还有追加保额的权益,等你预算充足还能申请提高保额投保流程非常简单,但是还是一一过一下,长按上面投保二维码后按下面注意事项过一遍:

保险人可以自己、子女、配偶、父母,可以为自己买保险或者为家里人投保。填写身份证、扣款储蓄卡、联系方式等就可以投保了。

投保成功后,犹豫期是15天,如果你在15天内觉得这份定期寿险不适合自己,或者找到性价比更高的,可以免费退保(如果有能对比的产品也欢迎与小默交流)

保障生效时间是90天,重疾险很多是180天,并不是马上买了就能获得这份保额了,在90天后如果发生意外身故、全残都可以获得理赔;

对于寿险的购买,一定要告知家人,毕竟理赔..只需拨打保险公司客服电话(购买后会有短信告知)提供证明即可

定海柱1号定寿有两种产品,一种是有豁免的,如果被保险人重疾、轻症疾病,则可以豁免之后的保费,保障依旧有效。有豁免的定海柱1号定寿价格会比无豁免的稍微高一点,毕竟算是加了价提高了保障获赔机率。小默的有豁免权的国富人寿定海柱1号定期寿险只比无豁免的贵70元/年,关于指定的轻症重疾是哪些,小默就不一一拎出来了,实在太多了。

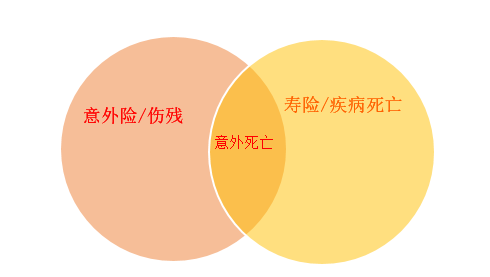

投保哪款自己比价决定,小默如果预算足,肯定保的越全面越好。看到这里,有卡友可能在思考,这意外险和寿险保障差不多啊?小默在2年之前也是这么觉得的~也是佩服自己能将两种不同的险种混为一谈,

意外险只保障意外情况下的身故,寿险的话只要除免责条款死了都赔。在意外事件发生时,绝大多数情况并非死亡,而是受伤或者残疾,看意外险;发生疾病或年老自然死亡时,寿险可以按保额赔付,这是意外险所不能取代的,意外险在遇到疾病及自然死亡时,是一分钱都没有赔付的。提醒大家的是,寿险和意外险,对于死亡跟伤残的赔付是可以叠加的。意外情况下,如果既有意外险也有寿险,可以获得两份赔偿,但是疾病死亡可能只有受限的一份赔偿。关于各个风险对应的保险方式,看这张表就很好理解了,每个保险产品都有不同的保障方面:寿险不管是哪种人群都适用,就看有么有预算去做这份保障啦!