周末钱老师去退保,挺多朋友感兴趣的,问我到底咋回事。

今天就来说说。

10年前,钱老师的母亲爱女心切,被人忽悠着接连购买了某安的三份保险。

这么多年了,一直搁置,最近终于腾出时间来着手处理。

我帮着一起陆陆续续整理了一下,结果发现,这些保单还真是父母那代被坑的典型啊。

01

首先,这三份保单,无一例外,都是打包组合。

一张保单保所有:寿险、重疾、意外、医疗、有的甚至还能带点收益...

很多人都喜欢这种一篮子买卖。

看起来又大又全又省心。

真的省心吗?

师姐却从中看出了很多不靠谱信息:

第一,保障风险本末倒置。

这三份保单,都以寿险作为主险,额外附加一些小额重疾、意外等。

但是,从人生的四大风险的类别(大病、住院医疗、意外和身故全残)来看,身故和全残风险怎么也排不上第一位。

保险配置,首要考虑的应该是大病风险,以重疾险+医疗险为主;

其次再考虑身故风险,以意外险+寿险为辅;

最后再考虑理财、年金等配置。

这样才对。

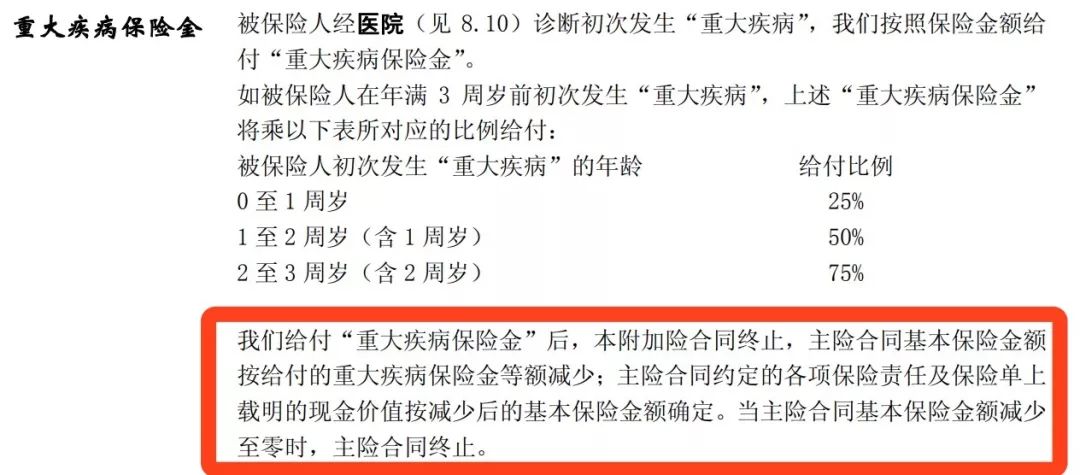

第二,提前给付重疾险占用主险保额。

其中的一款产品:平安鑫盛终身寿险。

附加了一款提前给付型重疾险。

关于提前给付,就是提前给付重疾保额占用主险保额。

也就是说,

如果被保人发生重疾险赔付,那么主险终身寿险的保额就为0了。

下面的红色框框截图,就是附加重疾险关于提前给付重大疾病保险金占用主险保额的说明:

第三,重疾险保额过低。

这是老保单的通病。

但是个问题严重的毛病。

3万、5万的重疾险保额,一旦真的发生重疾风险,这点保额连塞牙缝都不够。

这里有一份重疾治疗的费用表单,给大家看一下:

病情较低的,20万元左右能够治愈;

中高危病情,可能要30万-50万元;

有些需要靠长期药物治疗的,上百万也有可能,上不封顶。

请问,这3万重疾保额,够啥?

更别提,交了这么多年,保费都要赶上保额了!

另外,还有一些附加意外伤害医疗保险、附加住院日额医疗保险,就不多说了,大都是华而不实的,风吹就倒。

02

所以,研究完之后,我们决定退保。

可是,所有人退保时都会遇见同一件为难的事情——拿回来的钱好少!

也就是我们说的,现金价值低。

大家可以看到,这十年来,总共缴了11万,但是退保得到的,只有3万多。

一下损失了67%!

钱老师的母亲得知后有点心疼,毕竟谁的钱都不是大风刮来的。

但她也很诧异:“不对啊,智盈人生这款万能险,当时那个代理人跟我说,交的钱就相当于银行存款,最后这六万多都能带利息拿回来的呀。”

???

一看这保代就学了个一知半解,自己都没整明白。

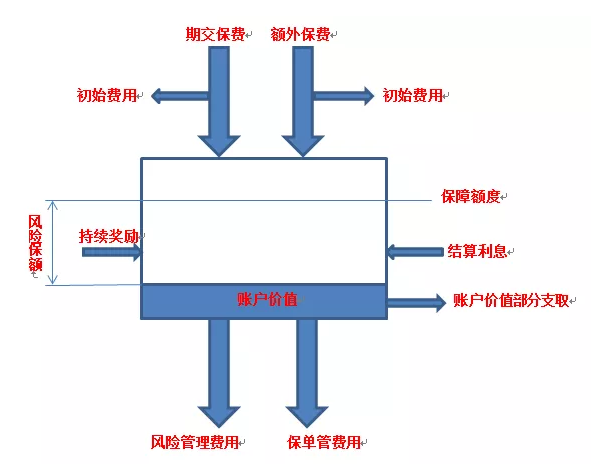

上图是一个万能险的模型。

确实,每一个万能险,保险公司都会设立对应的投资账户(可能是几款产品共用一个账户),在扣除初始费用后,保费进入了投资账户进行投资。

扣除风险保费后,剩余保费在账户里进行投资、获得收益。

每一个万能险,保险公司也会给投保人保证一个最低收益率。

像智盈人生的保底利率就是1.75%,现行利率是4.5%。

但是,你知道这个扣除的费用有多少吗?

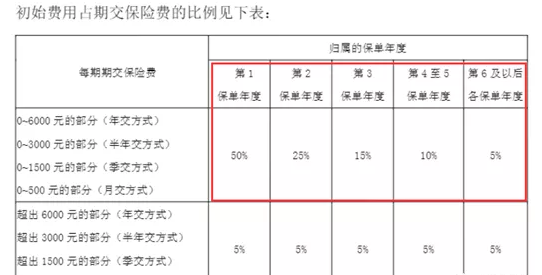

先扣掉的初始费用:

第一年50%,

第二年25%,

第三年15%,

第四年和第五年10%,

第六年及以后每年5%...

咋理解?就是第一年交了6000,保险公司要扣掉3000,只有剩下的3000能产生收益...

从第六年开始往后的每一年,都还要扣掉300元。

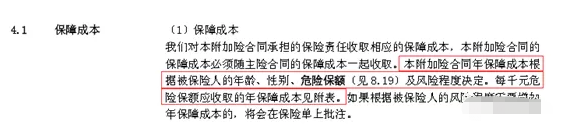

另外,还要扣掉一部分保障成本费。

具体计算方法就不跟大家赘述了。

年龄越高,所需要从保单账户里面,扣除的保障成本费用越高。

30岁女性的保障成本,与60岁相差15倍!

所以,综合起来,交了6万多的保费,最后却只能拿到2万多,也就不奇怪了。

师姐身边也一些被套路投了万能险的客户,告诉我有多万能多万能。

但是,初始费用收这么多还年年收,万能账户保底年化利率仅1.75%;

花了两份钱获得一个保障(寿险与重疾共保额),还要终身交费;

随着年龄增长,保障成本还要越来越高;

到底哪里万能啦?!

万坑还差不多。

最丧心病狂的是,在明知要退保的情况下,那个不靠谱的保代,还特意打电话提醒,保单马上到期,要交保费了。。

(#`O′)喂,这是贴心呢,还是薅最后一笔羊毛呢!

03

总之,综合各种因素,还是决定马上退保。

钱老师向来是个理智的人,虽然退保有损失,但相比于这些,及时止损才更为重要了。

毕竟,明知有更好的产品,退保重买会更合适,但就是狠不下心去做,才是错上加错。

那你家的保单情况如何呢?

快检视一下吧~