重疾险的价格问题一直是很多小伙伴投保路上的“绊脚石”。

相比每年只需两三百就能搞定的医疗险,重疾险的保费的确颇高,想要一下子拿出来难免会有些肉疼。特别是对于投保预算不甚充沛的小伙伴来说。

重疾险价格贵+投保预算有限=买不起重疾险?

当然不是,只要科学规划投保,有限的预算也能够买到称心如意的产品。

更何况,今年的优质重疾险产品层出不穷,性价比节节攀升。保险公司“神仙打架”的同时,也给消费者提供了更多的选择。

今天我们就来看看,如何在预算有限的情况下选购重疾险,用最少的资金获取最大的保障吧。

不同的预算,不同的标准

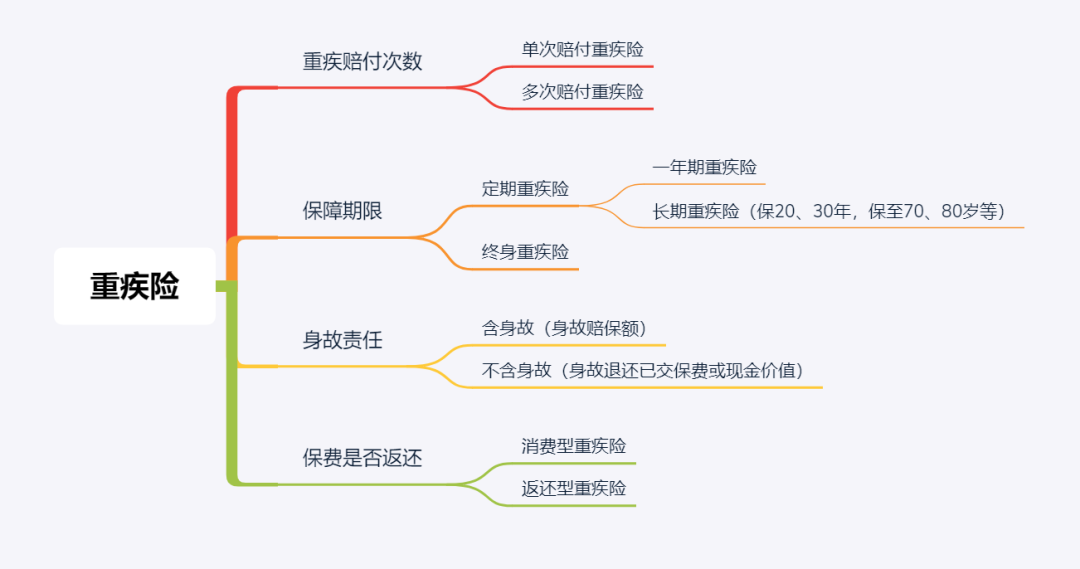

首先,我们来看看当前市场上在售的重疾险都有哪些分类:

(点击查看大图)

早些年的重疾险并没有这么复杂的分类,只保一个重疾,连轻症和中症都没有,和寿险的性质相似,都属于“对赌型”产品。

一个身故赔付,一个重疾赔付。

但随着近些年保险行业的迅猛发展,重疾险作为最受消费者青睐的健康险种,保障内容一改再改,陆续增加了轻症、中症、身故赔付、保费返还、癌症多次赔等多项功能。

重疾险也因此成了一个“大杂烩”,令人看得眼花缭乱,不知道如何挑选。

但从预算角度进行分析的话,各类别的重疾险,其价格对比一般是这样的……

多次赔付>单次赔付(不分组多次赔>分组多次赔)

终身重疾>定期重疾(长期>一年期)

含身故>不含身故

返还型>消费型

至于癌症多次赔、特疾额外赔付等附加保障功能,自然是叠加的越多,保费越贵了。

另外,在保额和定期重疾保障期限的选择上,保障期限可以根据预算差异进行一定的妥协,但必须保证保额充足!

这样才能在疾病上门的时候,为被保人提供足额的医疗费用。

一般来说,以普通工薪阶层为标准,一二线城市的小伙伴建议配足50万的保额;三四线城市的小伙伴建议配足30万的保额,预算允许的情况下保额多多益善。

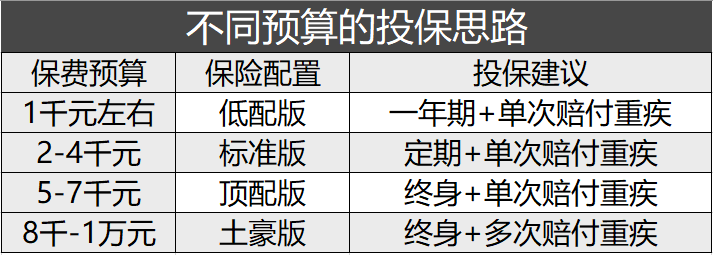

根据目前市面上的重疾险价格,以30岁投保50万保额为例,九尾君为大家搭建了一个大致的投保思路。

(点击查看大图)

买保险切记不能有“完美主义”的臭毛病——偏要买到理想的保额和保障期限,预算不够就不买。

咱们完全可以退而求其次,“先上车后补票”,前期预算不足就先降低标准,等后期手头宽裕了再追加投保也为时不晚。

重疾险这么多,买哪款?

有小伙伴说:你讲了半天,我还是不知道买什么产品,你这不是点菜上菜刀嘛。

好吧,那九尾君就给大家直接上“菜”了。

下面是九尾君经过精心挑选,为大家配置了4个档次的重疾险方案,其中大部分都是今年新上线的优质产品。

注:保费试算都以30岁投保50万为标准。

(点击查看大图)

如果家庭经济条件相对拮据,个人要承担较大的经济支出;或者本身对保险兴趣不大,不想在上面花太多钱,只图个心安的。

那么可以选择购买一款一年期的重疾险先对付着,保障最基本的疾病风险。

虽然续航能力差了点,并随时有停售的风险,但也总比“裸奔”来得好一些。

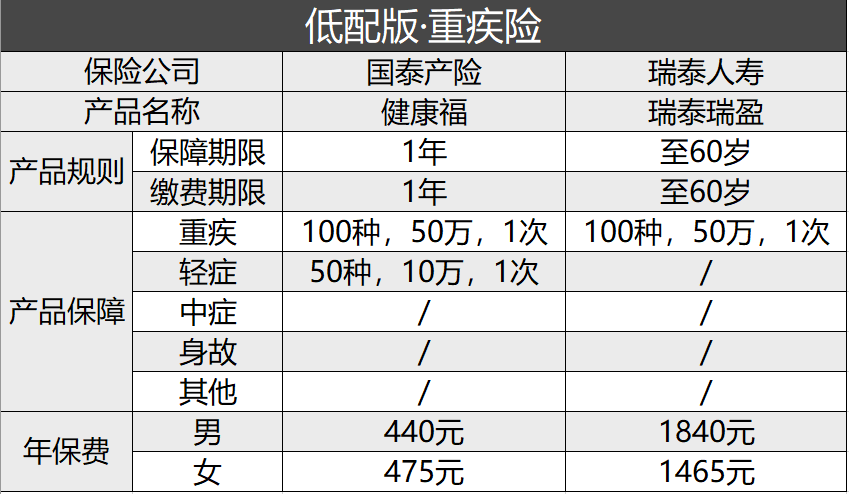

这款1年期的健康福重疾险是支付宝平台上的产品,购买方便。

而且保费可以月缴,最适合每个月剩不下几个钱的青年月光族了。

嫌1年期的保险不靠谱?那瑞泰瑞盈重疾险或许是个不错的选择。

这是一款缴费期较长的重疾险产品,“保至60岁+缴费至60岁”和一年一缴没啥区别,但却可以长期保障,规避了产品中途停售的风险。

另外,只保重疾不保轻症的话,一年的保费不到2千,符合投保预算。

(点击查看大图)

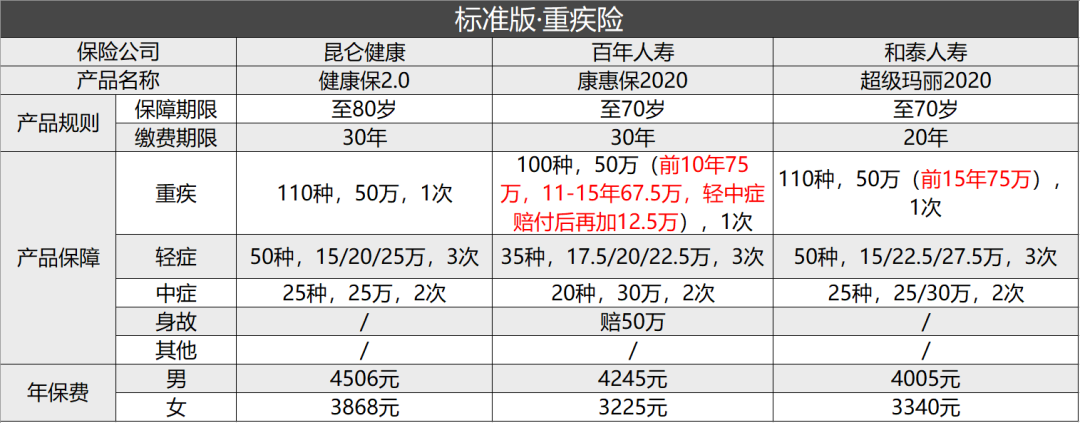

经济稍微宽裕一些的,还是建议购买长期保障、保障完善的产品。保障期限也不用买太高,保至70周岁差不多就够用了。

这个预算区间身故保障不建议勾选。康惠保2020例外,它的定期保障必须附带身故,好在即便捆绑了身故,价格也不贵。

九尾君选择的这三款产品价格都在3-4千左右,重疾+中症+轻症的基础保障完善。

康惠保2020和超级玛丽2020在重疾保额上还有一定“附赠加成”,前期保障更给力。

健康保2.0上架的时间点比另外两款早,所以在保障功能上可能稍显单一,但综合性价比还是不错的,可以放入备选目录。

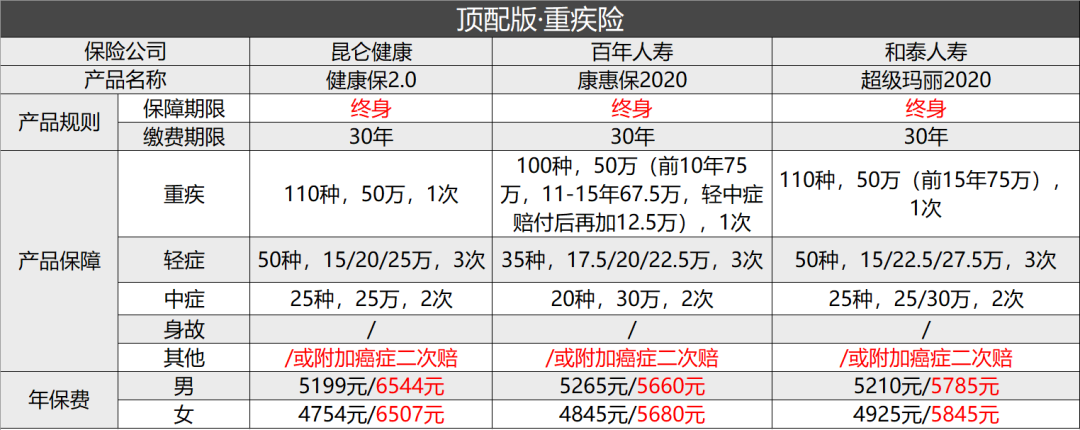

(点击查看大图)

顶配版其实就是在标准版的基础上,把保障期限上调至“终身”,避免了被保人高龄“裸奔”的风险。

假如预算充足的话,九尾君建议大家还可以勾选“癌症二次赔付”这项附加保障功能。

近年来的癌症发病率增长势头凶猛。作为重疾中的无冕之王,癌症即便治愈出院,转移复发的可能性也不小。

所以,对癌症进行二次保障,其实际保障意义一定程度上甚至高于多次赔付型重疾险。

更何况,这项附加保障的价格并不贵,多花个几百块就能买到。

但需要注意的是,三款产品中,健康保2.0附加癌症二次赔付后的保费上涨幅度明显高于其他两款产品。

需要癌症二次赔付保障的小伙伴还是购买超级玛丽和康惠保更划算一点。

另外,这三款产品都有特定疾病额外保障,喜欢的朋友也可以选择购买。

其中,超级玛丽2020的特定良性肿瘤手术保障和癌症二次赔付很契合,简直是对肿瘤的“混合双打”,推荐!

(点击查看大图)

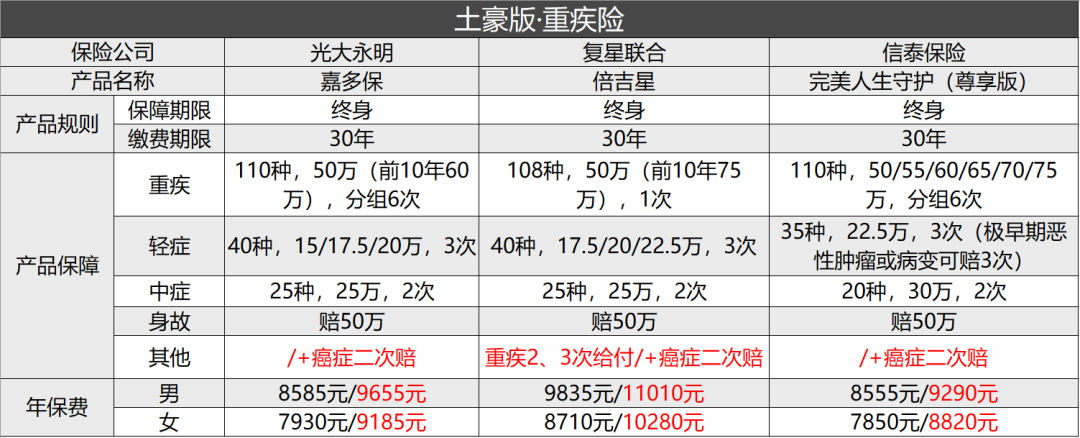

如果单次赔付重疾险不能满足保障需求,可以选择多次赔付重疾险,只是保费会贵不少。

虽然九尾君曾经说过,成年人罹患多次重疾的概率相对较小,但资金充裕的话,自然还是买多次赔付更加保险。

不过,市面上的多次赔付重疾险一般都是设有重疾分组的。

这种情况下,我们一般以恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术及终末期肾病等6大高发重疾的分布情况为评判标准——越分散越好,最好6种疾病全部自成一组。

九尾君所选的嘉多保和完美人生守护的重疾分组都还比较合理。

另外,倍吉星重疾险附加的第2、3次重疾给付更是没有分组一说。

重疾分组情况远比赔付次数重要,这也是为什么倍吉星明明只赔3次,价格却比其他两款产品高出一头的原因。

但无论分不分组,同种重疾通常只赔一次。所以,即便是多次赔付重疾险,对于癌症也只负责首次赔付责任。

想要加强对癌症的保障力度,建议勾选癌症多次赔付。

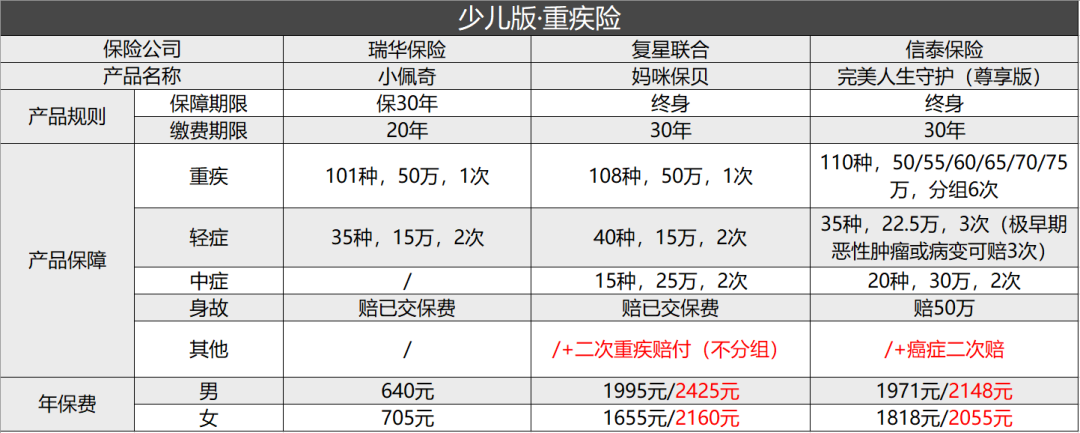

之前4档的投保计划都是为成年人制定的,小孩购买重疾险反而没那么多的框框绕绕。

因为少儿重疾险价格都较为便宜,就算买终身+多次赔付的重疾险,2、3千也能搞定了,没必要在价格上斤斤计较。

话不多说,还是直接上产品吧!

(点击查看大图)

如果预算不足,可以先给孩子买一份小佩奇少儿重疾险,年保费不到一千。先保个30年,等孩子长大了再转投其他重疾险也来得及。

如果预算充足,可以选购妈咪保贝或者完美人生守护,这两款产品各有优劣。

妈咪保贝胜在重疾二次赔付不分组,还可附加少儿特疾和少儿罕见病保障。

完美人生守护胜在重疾赔付次数多,且综合保障更强大,还可附加癌症二次赔付功能。

九尾君个人建议,还是给孩子一次性买个保终身+多次赔的重疾险更放心。

因为孩子年龄小,总保障期限长,多次获赔的概率还是比较大的。

而且保费也就差了千把来块,省省还是有的,毕竟再苦不能苦孩子嘛。

大家应该也发现了,九尾君的投保规划中主要以定期or终身、单次or多次为选择项,含身故的重疾险和返还型重疾险却避而不谈。

为什么呢?因为含身故的重疾险和返还型的重疾险普遍比较坑。

含身故的重疾险看起来保障齐全,但大多数身故保额和重疾保额只能2赔1,还不如额外买一份寿险来得划算。

返还型重疾险则是贵得离谱,同样的保障内容,返还型重疾险的保费通常为消费型的2-3倍。

或许可以在“土豪版”上面再设一个“神壕版”来介绍返还型重疾险产品?

好了,说了这么多,相信大家应该知道如何根据自身预算投保了吧。