在为读者做保险方案时,小丫偶尔会碰到希望“用低于1万甚至仅需几千块”就能搞定夫妻二人或者一家三口保险方案的读者。

在经济尚可的情况下,大多数读者还是会选择更强有力的保障,但难保有一些经济相对拮据或是因为年龄偏大保费起点更高,只能选性价更适合自己的保险的读者。

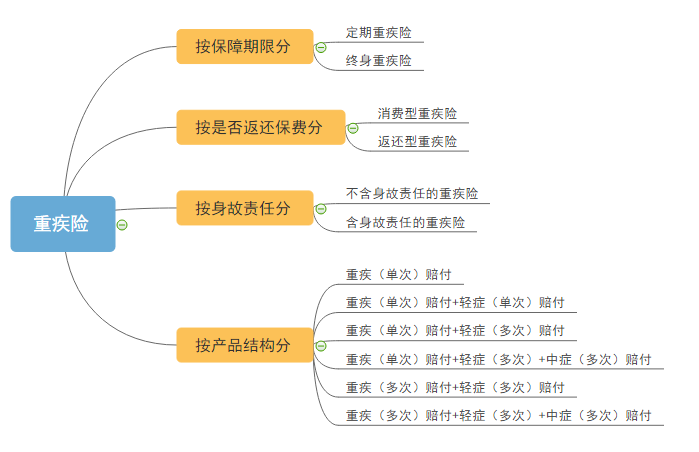

其实还是很欣慰,这些读者没有因为“经济拮据”就彻底放弃保险,而是选择优先做好重点保障,比如先配置杠杆作用更强大的百万医疗险,然后选择只保重疾的纯重疾险。确实,如果买不了豪华的【汉堡+可乐+薯条】套餐,我们还可以单独买个汉堡呀,这样就能把“温饱”的大问题给解决了。之前小丫做过一张重疾险产品形态图,有含身故和不含身故的、有定期的和终身的、也有纯保重疾和轻中症、重疾一起保的:

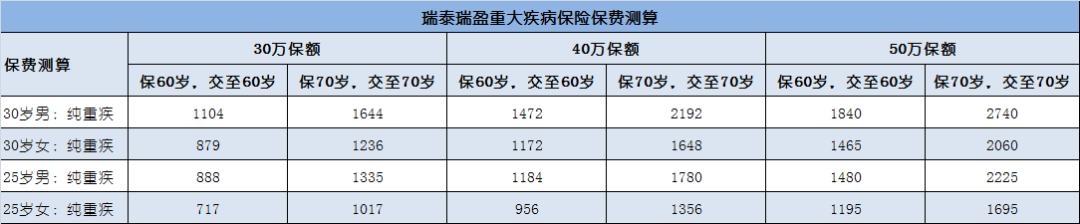

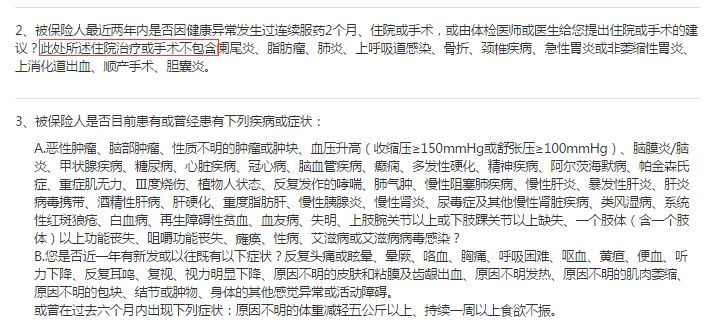

今天要重点给低预算的读者讲讲费用更便宜、杠杆作用更强的纯重疾险——即只保重疾(不含轻中症)的重疾险。实际上,这类纯重疾险在线下基本找不到,互联网投保渠道也很难得找到几款。因为这种纯保重疾的产品,形态一目了然,基本没有什么包装空间,所以定价相对透明,利润空间有限。保险公司不会将这种纯重疾作为主要开发方向,以后说不定这种形态的重疾险会彻底消失。所以,如果你的经济并不宽裕,预算很低,可以趁早投保纯重疾险先重点保障大病风险,等以后经济变好了再补充保障。(1)论投保宽松度,瑞泰瑞盈重疾的健康告知最宽松、免责条款最少,而且住院或者手术史,不包含脂肪瘤、肺炎、胆囊炎等手术。如果是身体健康有些许异常的,选择这款通过健告的概率更高。

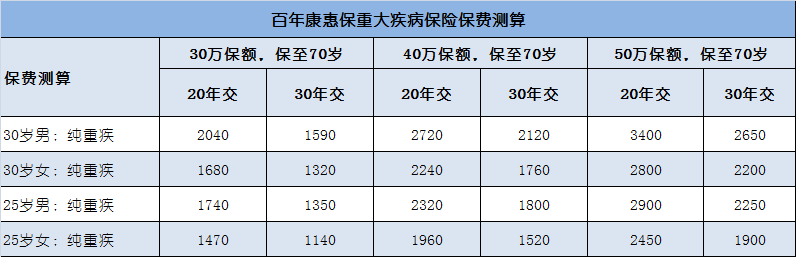

(2)论核保方式,这三款产品都有智能核保,百年康惠保和瑞泰瑞盈也提供邮件核保,而健康一生A则提供线上人核,核保更便捷,支持多种核保结论,如标体、除外、加费、延期、拒保等。邮件核保,是指准备好核保所需材料,说明身份信息及异常情况、投保需求,发送至指定邮箱等待保险公司核保,时效较慢。线上人核,可以直接在产品的投保页面上传核保资料,等待保险公司核保,简化了流程提高了效率。(3)论重疾保障,3款产品都提供了100种重疾保障,但健康一生A多了一项保障内容:被保险人在40-60周岁内患重大疾病,可以获得120%的保额赔付,比其他2款多了20%的保额。(4)论保费高低,显然投保百年康惠保更便宜,选择30年交费,压力小很多。健康一生A则最贵,这个价格,老实说小丫觉得还不如去投保包含轻中症保障的健康保2.0或者百年康惠保旗舰版。

所以,单从产品的价格看,健康一生A对预算偏低的人群来讲并不合适。这款产品性价比确实不错,保100种重疾,表格中小丫用30岁年龄的男、女测算保费,如果降低年龄或者保额,保费其实还可以更低,比如25岁女生,只投30万保额的话一年只需要1000出头,对刚进入社会的工薪族或者预算少的群体来说,能用这款产品先应对部分重大疾病风险保障,这也是百年人寿卖得很早也卖得很好的一款纯重疾。健康告知非常宽松,是瑞泰瑞盈重疾的一大亮点,此外这款产品的投保年龄比其他两款范围更广,70周岁以内的人群都可以投保,有些过了55岁还想买重疾的,要么因为年龄,要么因为身体条件被限制投保,瑞泰瑞盈其实为这些人群提供了一个选择。而且这款产品还能选择保至60岁,缴费至60岁的方案,可以进一步降低年保费,减轻缴费压力:如果手头比较紧,暂时做个保至60岁,交费至60岁的瑞泰瑞盈重疾投保方案也可以。想保轻症的话,叠加轻症保障的瑞泰瑞盈保费也比叠加轻症保障的百年康惠保更便宜。之前有位今年才毕业出来参加工作的读者想配重疾险,但保费预算很少,小丫就给她推荐了瑞泰瑞盈纯重疾。

不过要提醒大家的是,配置重疾险应该优先考虑保额,其次是保障期。以后如果经济好转,我们还是要补充保额和加长保障期的,有条件的情况下,轻、中症保障,二次重疾保障等都可以考虑进去。你的身价越高,对家庭贡献值越大,相应的保障就要做得更好,这样才能有效对冲风险。

今天之所以推荐这2款纯重疾险,主要是针对“低预算”或“经济较一般”的群体,比如刚出来工作,经济不太好的工薪族,或者是因为年龄偏大觉得保费贵的中老年人。希望他们也能找到合适的产品,做好风险保障。采用【纯重疾+百万医疗险】的配置组合,其实就能在低预算的情况下把疾病保障做得挺不错了。百万医疗险,我们也有不错的选择,比如众安的尊享e生,平安的e生保等,尊享e生升级到2019版之后,保障力度也更强大了。最后还有个事项要知会下大家:

近期百年人寿出了些负面消息,比如偿付率接连下降,股权频繁更迭,甚至被爆因“销售误导”问题被内部员工举报,从而遭监管进驻分公司调查。

不少人质疑,百年人寿家的保险究竟还能不能买?已经投保的保单究竟还安不安全?

老实说,我自己是不太担心的。

先说股权更迭,这个事其实在保险业并不少见。现在要拿保险牌照越来越难了,不少大企业想在保险业里分一杯羹,只能通过“股权收购”的方式曲线进入,但能不能进入,除了保险公司点头,也得看银保监会同不同意,加上百年人寿的原股东当中,也有爆发债务危机的,所以百年人寿的股权更迭也是一波三折。

至于销售误导,无论线上的险企还是线下的险企,这种情况也挺常见,不少保代为了拿单胡乱向客户承诺或保证,当然也有险企在宣传的时候就打擦边球——比如在《下有保底上有收益,买吗》一文中,小丫就提到了某险企近期新出的开门红产品,居然宣称有5.3%的年收益率。

这种因“销售误导”遭银保监会处罚的案例,每年都有一大堆,必须承认,保险行业还是有不少乱象的,但我们的监管也确实很严格。

最值得关注的,反而是保险公司的偿付率,毕竟这事关保单能不能正常赔付。

保险公司的偿付率是怎么算的呢?

度娘的解释:

偿付能力充足率=保险公司的实际资本/最低资本

保险公司的实际资本,是指认可资产与认可负债的差额。

也就是说,当保险公司承保的保单、保费越多,那么未来可能要赔出去的钱就越多,负债压力就越大,为了保证偿付率充足,保险公司的实际资本增加的速度也要跟上。百年人寿这几年卖出去太多保单了,保费、利润虽然明显增加,但实际资本增加的速度却跟不上保费的增长,所以这几年百年人寿也在到处找资本,股权几度更迭。

从今年2季度公布的数据来看,百年人寿2季度的综合偿付能力充足率为111.67%,综合风险评级为B(1季度为C),已经有所回升,在安全范围内。

加上还有银保监会和保险保障基金,破产的概率真的很低,我能想到的最差的结果,就是像之前的安邦保险那样,被银保监会接管,由保险保障基金牵头其他资本成立新的保险公司,把安邦原来的业务都承接过来,用户的保单不受影响。百年人寿目前的偿付能力和评级还在安全范围内,离这一步还远着。

更何况,咱们买的重疾、寿险基本都是长期保单,要保好几十年的,谁能保证说咱们现在选定的险企,以后几十年中不会出现一丁点儿股权或者销售误导、增资之类的问题呢?即便是大保险公司,偿付能力也未必就比小保险公司强,我选择相信银保监会的监管力度和保险保障基金。说了这么多,其实不是让大家不关注保险公司,而是在没有深入了解前不要对表面信息过度恐慌,在选择时更多是出于理性考量。今天的测评,就产品本身而言,百年康惠保纯重疾确实还不错,但我也会提醒大家百年人寿目前存在哪些问题,如果你特别谨慎,可以选其他保险公司的同类型产品,比如瑞泰瑞盈重疾险,如果你相信咱们国家的保险监管能力,继续持有百年人寿的保单也无妨。其实保险业目前有个共识,那就是以后保险的投保门槛会越来越高,毕竟现在亚健康群体有扩大的趋势,想买保险的人也越来越多。我的真心建议是:越早买越好,钱少就重点保障大病风险,以后有钱了再陆续强化保障。