提到商保,很多人会觉得:

我们单位交的有社保,生病了,有医疗保险;老了,有养老保险……真的不需要再另外费钱买什么商业保险。

但其实,如果真想通过保险来守护一家人的平安、健康和财富,商保还是一定要在经济条件允许的情况下提早准备的,因为很多时候,在应对疾病、意外、衰老等人生风险的问题上,仅靠社保,真的远远不够:

应对疾病,社保能报销的其实并不多

《保险法》第二十八条:符合基本医疗保险药品目录、诊疗项目、医疗服务设施标准以及急诊、抢救的医疗费用,按照国家规定从基本医疗保险基金中支付。

也就是说:一旦生病住院,并不是你花了多少钱就给你报多少钱,只有符合上述规定的花费才能报销。

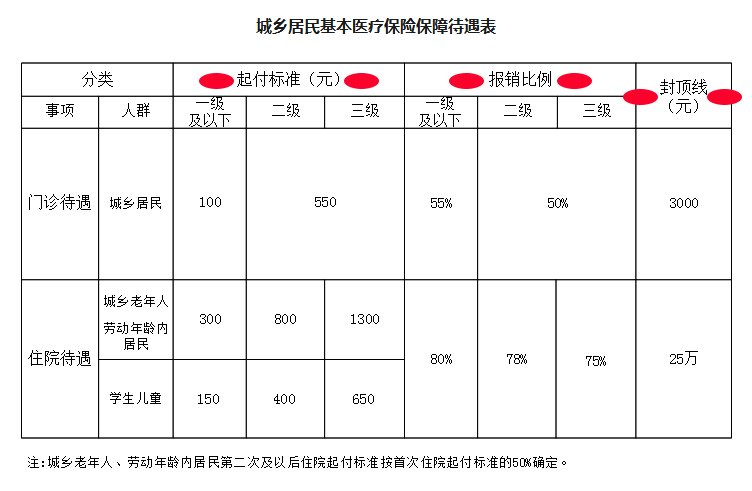

而且,符合规定的钱也不能100%报销,它还受报销比例、起付线、封顶线等诸多限制。以北京市城乡居民医疗保险为例:

更严重的是,越是大病,可报销的药品反而更少。《北京晚报》就曾发文表示:在肿瘤专科医院,自费药(不在药品目录)的比例甚至高达90%!

如果是大病,病人还须先筹够医疗费

如今,很多地方的医保报销原则仍然是“生病→治疗→凭票报销”,这就导致会出现如下情况:

小A,不幸患病,医生说可以治,但预估费用在30万左右。那么,对于家境一般,根本拿不出这些钱的小A及其家人来说,能不能筹够30万救命钱就是关键!有钱,病人就有希望;没钱,病人情况就不容乐观……

而商保呢?在应对疾病这一块,较主要的有两大险种:重疾险、医疗险。

重疾险,确诊即赔付。什么意思呢?还拿小A举例:

如果他在大病确诊前有一份30万保额的重疾险,且所患疾病在保障范围,那么,保险公司就会在第一时间给到小A30万,这笔钱就可用作治疗。

如果他还有一份医疗险,那么基本医保报销之后的剩余医疗花费还可进行二次报销,且目前市场上很多产品都会对自费药负责,且免赔额较低,报销比例较高(甚至能达100%),也就是说如果保障全面,住院期间甚至花不了多少钱。

如此下来,重疾险赔付的那笔钱其实就可以当做患病及康复期间的收入损失,用来好好调养身体、维持家里的正常开支等。(如果没有这笔钱,很多病人很可能在出院不久就会出于经济压力去上班,为复发埋下隐患)

一旦身故,社保能给家人的少之又少

据《社会保险法》,只有以下情形涉及到“身故”:

第十四条:(基本养老保险)个人账户不得提前支取,记账利率不得低于银行定期存款利率,免征利息税。个人死亡的,个人账户余额可以继承。

第十七条:参加基本养老保险的个人,因病或者非因工死亡的,其遗属可以领取丧葬补助金和抚恤金。

第三十八条:因工伤发生的下列费用,按照国家规定从工伤保险基金中支付:……(八)因工死亡的,其遗属领取的丧葬补助金、供养亲属抚恤金和因工死亡补助金……

第四十九条:失业人员在领取失业保险金期间死亡的,参照当地对在职职工死亡的规定,向其遗属发给一次性丧葬补助金和抚恤金。所需资金从失业保险基金中支付。个人死亡同时符合领取基本养老保险丧葬补助金、工伤保险丧葬补助金和失业保险丧葬补助金条件的,其遗属只能选择领取其中的一项。

而如果有商业保险中的寿险(终身寿险、定期寿险),不论是因疾病还是意外死亡,都可以为家人留下一笔不小的金额,比如有100万保额的寿险,保险公司就会给家属100万。

图片素材来源:摄图网

人到晚年,社保只能提供基础保障

成熟国家的社保也只解决老年30-40%的费用,社保的基础性决定了它只能保证有饭吃,而不是吃得好。如果要过上有品质的老年生活,就需要补充商业养老保险。

而且,社保支付所面临的情况还不容乐观:要知道,据国家统计局数据,中国从1999年进入人口老龄化社会到2018年的19年间,老年人口净增1.18亿。到2018年末,中国60周岁及以上人口逾2.49亿,占总人口的17.9%。2035年前后,中国老年人口占总人口的比例预计将超过1/4,2050年前后将超过1/3。

而在2018年末全国就业人员77586万人,如果把60周岁及以上的24949万人作为退休人员测算,这意味每3个人工作,要养活1个老人。根据预测,2019年由接近2个缴费者赡养一个离退休者,到2050年前后几乎是1个缴费者需要赡养一个离退休者。

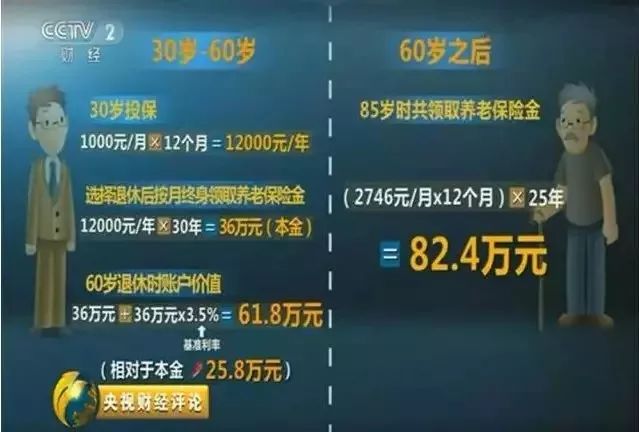

但如果是提早购买了商业养老保险,则人到晚年时,每个月可以领取的金额是确定的。中国银保监会副主席黄洪就不止一次算过一笔账,以30岁投保,每月1000元钱,连交30年为例:

图片来源:央视截图

社保没有保费豁免的功能

保费豁免是商保特有的一项附加险,指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。

比如2019年5月,T先生因交通事故不幸身故,保险公司根据其2014年为自己购买的保险赔付身故保险金63万余元。同时,经查,T先生还在2018年为自己的孩子购买了一份健康险,保额30万元,同时附加投保人豁免责任。为此,孩子的保险虽只缴费一年,后期的保费已可以不用缴纳,但保单继续有效。

图片来源:摄图网

社保没有避债的功能

首先,我们来看一个例子:

杨某向朋友张某借款7万元做生意,期限为3年。其后不久,杨某向某保险公司投保人身保险,并指定其子(时年5岁)为受益人。2006年4月杨某暴病身亡,杨某妻子张某作为其子的法定代理人领取了保险金10万多元。消息传出后,张某向法院提起诉讼,要求以杨某之子所得的10万多元保险金偿还其债务。

最终,法院经审理,认为杨某投保时已明确指定其子为受益人,因此这笔保险理赔金不是杨某的遗产,而属于杨某之子个人所有。根据我国《继承法》规定:“继承人清偿债务以他所继承的遗产的实际价值为限。”据此,驳回了张某以保险金偿还其债务的诉请。

那么,在本案中,当事人双方争议的焦点其实在于,杨某之子所得的10万多元保险金是否属于杨某的遗产。是,则杨某之子必须以之偿还杨某之债务;反之,则不必偿还;而法院做出驳回张某诉求判决的关键亦在于——人身保险中的保险金不属于遗产。

而1988年3月,最高人民法院曾向河北省高级人民法院做出《最高人民法院关于保险金能否作为被保险人遗产的批复》:“一、根据我国保险法规有关条文规定的精神,人身保险金能否列入被保险人的遗产,取决于被保险人是否指定了受益人。指定了受益人的,被保险人死亡后,其人身保险金应付给受益人;未指定受益人的,被保险人死亡后,其人身保险金应作为遗产处理,可以用来清偿债务或者赔偿。二、财产保险与人身保险不同。财产保险不存在指定受益人的问题。因而,财产保险金属于被保险人的遗产。”最高院的这一批复正是对这一问题的解答。

图片来源:摄图网

社保没有避税的功能

被认为能在一定程度上缓解贫富悬殊程度的遗产税,在国外已经被富人找到多种合法方式尽量逃避,通过保险、家族信托、资产转移等方式,个人资产会在身故后尽可能多地留给子孙后代。通过商业保险避税也经历了时间的考验,值得国人借鉴,当然,这过程中还必须结合国内实际。

为保险业内共识的是,人寿保险在规避遗产税中,主要可以在两方面体现优势:第一就是可以减少应税财产。从《遗产税暂行条例(草案)》的上述规定就能发现,投保人寿保险后,资金从个人资产中剥离,划归到保险公司,被保险人身故后保险赔付金不计入应缴税遗产总额。第二,人寿保险还具有变现能力,被保险人身故后通常是立即给付现金,这笔保险赔付金不会被冻结,从而可以作为缴纳遗产税的资金来源。

所以,寿险避税可以有两种方式:一种是生前将资产转移,一种是身故后获得赔付。生前的避税主要是通过为后代投保年金类保险(后代作为被保险人),将资产逐年转移到后代名下,从而减少身故后遗产总额。身故后的避税方式,是指在生前为自身投保寿险,待身故后的保险赔付金将不会计入遗产。

这两种方式都能减少遗产总额,从而降低须缴纳的遗产税。

当然,还有最值得注意的一点是,和上述所讲的“避债”一样,寿险保单也必须有明确的受益人,否则将不能发挥避税的作用。

图片来源:摄图网

社保没有保单贷款的功能

保单贷款,也是商业保险一个特有的功能。

一般来说,在一些小企业主资金告急,银行又贷不出款的情况下,很多企业主都会借道寿险保单进行贷款,以解燃眉之急。

目前,不少保险公司都有保单贷款业务,以保单的现金价值为质押,贷款金额一般为保单现金价值的70%-80%,贷款期限在六个月以内,超过六个月可循环贷款,各家保险公司对于贷款利率的规定也各不同。有保单贷款经历的消费者介绍,与银行相比,保单贷款放款较快,一般三个工作日即可,贷款者无需寻找额外担保。利率与也相对灵活,比银行以外的其他融资渠道较优惠。

写在最后

其实,不论是社保还是商保,终其一生的目的就是希望能为最最亲爱的每个人提供一份保障,在面临大病时、在突发意外后、在最不舍的那个人离开后……能在物质上尽可能快、尽可能多的提供帮助,挽救生命、给予生的尊严……

村上春树在《我的职业是小说家》里有这样一句话:“凭时间赢来的东西,时间肯定会为之作证。”而作为保险从业者,或许最自豪的时刻就在于:很多年之后,当您或您的家人因那一份份商业保险而受益的时候,脱口而出“幸好,当年买了这份保险”……