昨天中午刚写完信美互信一生的测评,就发现额度卖完,产品已经停售了。

心塞……

其实不止信美的,年初我写过的信泰如意享、人保惠民福寿等等,全都买不到了。

坦白告诉大家,监管已经找各家保险公司谈过话了,4.025%的年金险正在批量停售。

仅剩的几款产品能卖到什么时候,我真的不知道,也许下个月,也许明天,反正久不了。

所以有理财、养老需求,也有购买能力的话,如果你不想花心思理财,不愿意承担任何风险,还想保持几十年的复利增值,真的可以考虑一下年金险。

聊4.025%的年金险时,总有人会问我:

“现在的银行理财,收益超过4%的也不是没有;很多保险公司的万能险,结算收益甚至超过5%;区区4.025%,有什么好抢的?”

这话问的就太外行了。

年金险相比于我们平时接触的银行理财、万能险、分红险,它最大的好处就是:

在未来几十年的时间内,可以做到持续复利增值,收益具有100%的确定性!

每一年的现金价值是多少,将来每年领多少钱,身故时赔多少钱,全都明明白白写进合同里。

所见即所得,一分钱都不会差。

反之,在全球利率下滑,甚至欧美国家出现负利率的情况下,5年后还能不能买到4%以上收益的银行理财,我心里真的在打鼓。

至于万能险、分红险,在销售期把结算收益暂时提高,以方便业务员宣传,已经是业内心照不宣的套路了。

但是请看一下保险合同,万能险明明白白写进条款里的保底收益最高只有3%,有些产品甚至是2.5%、1.75%,而分红险更是分红为0都不违约,非保证部分的收益能拿多少,将来谁也不知道。

年金险则完全不会出现给你画了大饼,最终却吃不到的情况。

论短期收益,它比不上很多理财方式。

但是如果论省心程度、论长期收益、论安全稳定性,年金险是非常优秀的存在。

判断一款年金险,其实不复杂。

收益是主要的判断标准,毕竟咱们买理财保险,不就是为了赚钱吗?不然是为了情怀吗?

但是不同产品的收益走势是不一样的,有些是现金价值跑得快,没几年就能回本甚至翻倍;有些是将来年金领的多,重在厚积薄发。

所以还得综合考虑自己的需求以及经济实力。

对比了十几款产品之后,我找了三款,分别是一马当先型、后起之秀型和中庸长久型:

如果你遇到别的年金险,可以直接和这三款来对比。

当然,大概率是比不过的。

特点:现金价值增长快,并且巅峰期很长,回本迅速,保持了很强的灵活性。

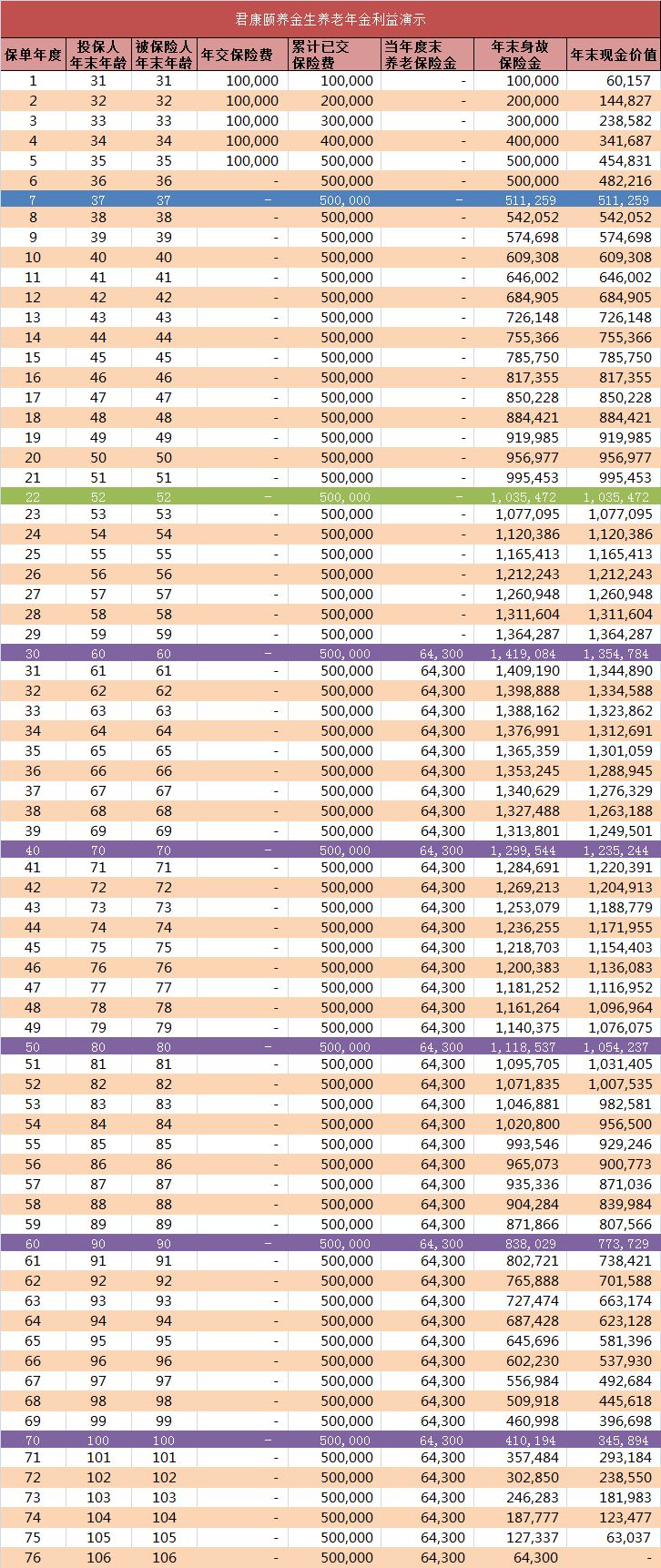

在三款产品中,君康颐养金生是将来年金部分领取最少的,也是现金价值跑的最快的。

举个例子,来感受一下真实的收益。

假设村口老王今年30岁,每年交10万,交5年,一共是50万。

收益是这么变化的:

第5年,将50万全部丢进去;

第7年,现金价值为511259元,已经超过了已交保费,也就是如果此时退出,已经开始赚钱了;

第22年,现金价值为1035472元,成功实现翻倍;

第30年,老王开始领钱,每年领取64300元,直至身故,并且此时账户里还有1354784元的现金价值,可以随便他自由支配;

第40年,此时老王70岁,已经按照每年64300元的速度累计领了10年,也就是拿走了64.3万,同时账户里还有1235244元,可以由他自由支配;

第50年,此时老王80岁,养老年金已经领了20年,也就是128.6万元,此时账户里还有1054237元,如果他在这一年身故,现金价值将一次性退还给他的家人。

也就是交了50万,活到80岁,连领取带身故传承,一共从保险公司拿走了2340237元,即234万,接近初始资金的5倍。

如果老王命长,活到90岁,他将累计领走192.9万元的养老金,同时账户里还有773729元,加一起便是270.2万,超过初始资金的5倍。

颐养金生这种产品很适合这样一种情况:

有一笔闲钱,不知道拿来干嘛,就是想存起来以备不时之需。

现金价值回本快,意味着如果我中途要用,直接退保拿回现金价值,或者用现金价值贷款,都不会亏损;

后期领的少,意味着我每一年虽然固定领的钱不多,但是如果出事有一大笔备用资金,随时可以调动出来,如果这笔钱生前自己不花掉,留给孩子也是极好的。

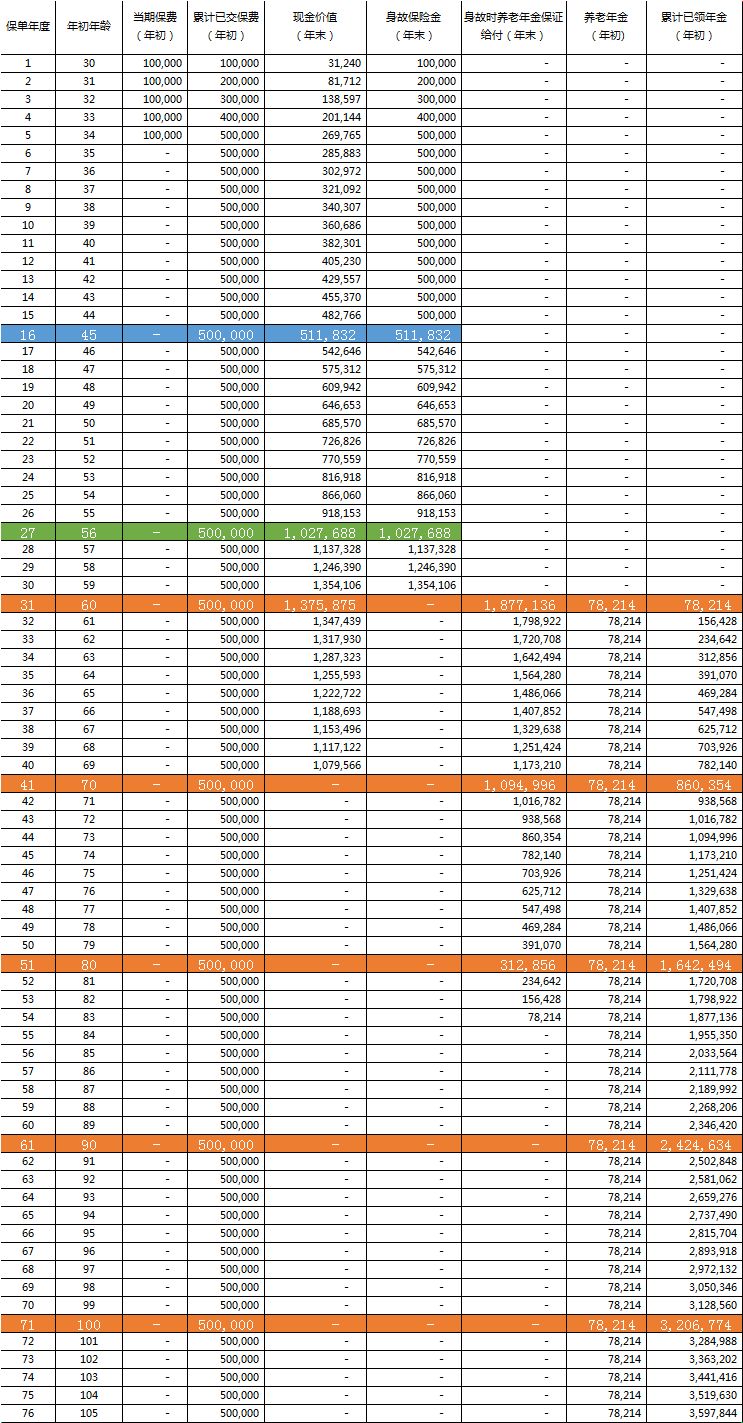

还是以30岁的老王为例,交5年,每年10万,从60岁开始领取,在保证领取20年的情况下,每年可以领82398元;保证领取25年的情况下,每年可以领78214元。

对比颐养金生每年领的64300元,足足多了小两万。

此外,这个产品的保证领取功能,也非常是讨人喜欢。

比如约定60岁开始领钱,很多人就会担心万一我61岁就挂了,怎么办呢?

正常产品是赔付现金价值的,星享福不一样,它有保证领取额度,比如保证领取25年,那么第2年身故,会把剩下23年的养老金直接一次性给你。

这就会导致,如果我们刚开始领钱没多久就拜拜了,那么家人可以继承很大一笔遗产。

而如果活的久,自然也是很赚的,毕竟每年领的足够多,增长幅度比别的产品快,特别适合长寿人群。

但是,甘蔗没有两头甜,领的多的代价就是回本很慢,现金价值很低。

第5年,50万全部丢进去;

第16年,现金价值才终于到达511832元,超过已交保费,也就是如果你在前15年退保,是亏损的;

第27年,现金价值达到1027688元,达到已交保费的两倍,比颐养金生晚了5年;

第31年开始领钱,在保证领取25年的情况下,每年可以领78211元,如果当年不幸身故,会把剩下24年的养老金1877136元一次性给你,合计是1955347元,接近已交保费的4倍;

但是你会发现,从保单年度的第41年,也就是被保险人70岁的时候,已经没有现金价值了,这意味着此时你已经无法退保,只能乖乖的按年领钱,直至身故。

这个产品有点像我们交的养老金,身故时间早,确保你不会亏损;但是在这个过程中你没有喊停的权利,没有退出的资格,只能乖乖按年或按月领钱。

这种产品就属于风格非常突出的养老年金,只专注于做好养老这一件事情,比较适合没有自制力,需要外界因素逼迫自己强制储蓄的人。

小倩开玩笑说,这款产品很适合买给败家子,每年一大笔钱确保他衣食无忧,但是又取不出来,杜绝挥霍的可能性。

仔细想想,竟然很有道理。

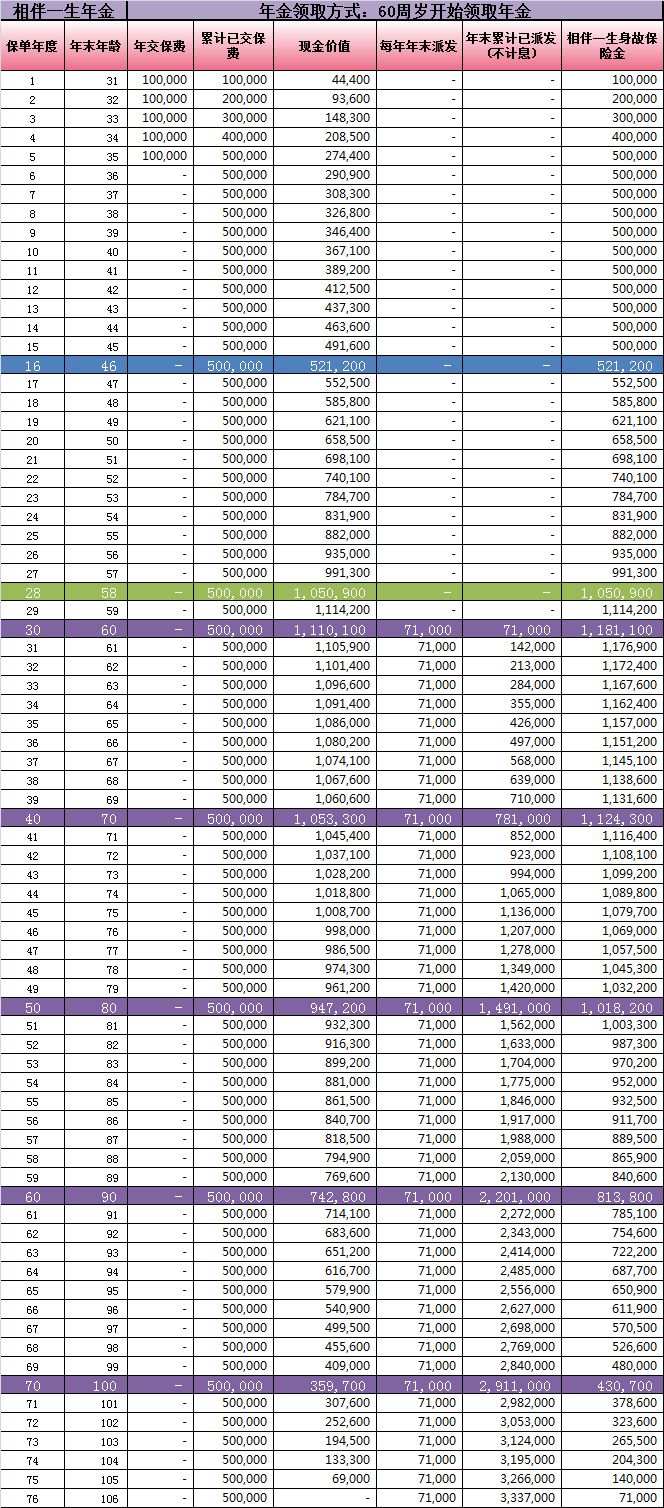

相伴一生没有颐养金生回本快、现金价值高;没有星享福每年领的多,但是它刚好处于两者的中间,最终的累计收益反而很惊人。

依然拿30岁的老王,交5年,每年10万,60岁开始领取举例子:

第5年,50万丢进去;

第16年,现金价值才有521200元,超过已交保费,所以前15年退保也是亏的;

第28年,现金价值达到1050900元,为已交保费的两倍,这个时间比颐养金生慢了6年;

第30年开始领钱,每年领71000元,比颐养今生的64300元多,比星享福的78214元少;同时当年账户里有1110100元的现金价值,可以自由支配;

第40年,也就是老王70岁的时候,加上当年一共领走了781000元,同时账户里还有1053300元的现金价值;

第50年,也就是老王80岁时,假设他身故了,那么养老金一共领走了149.1万元,账户里还有94.72万元的现金价值,合计是243.82万元,接近已交保费的5倍;

如果活到105岁,账户里依然还有现金价值,同时养老金可以一直活到老领到老。

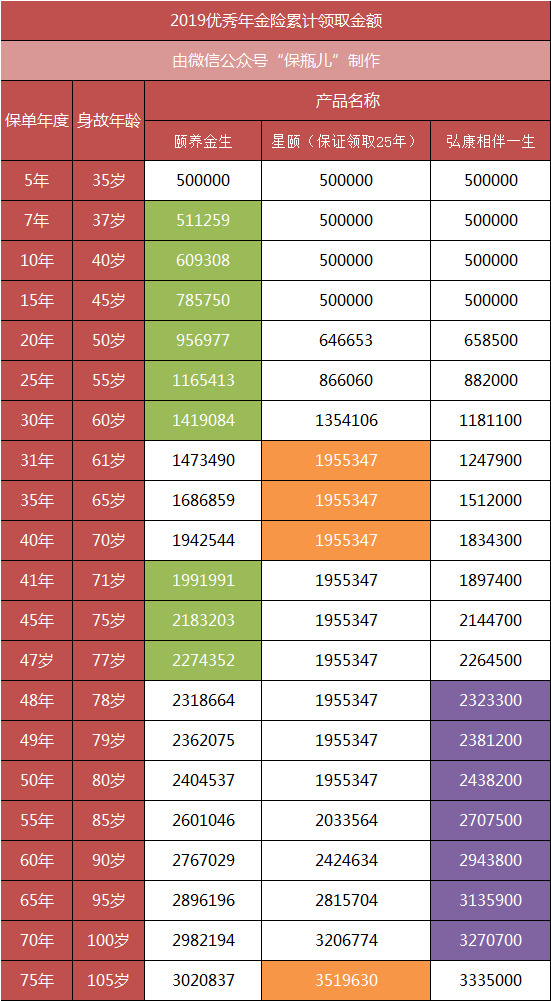

三款产品如何选择呢?

为了方便对比,我做了一个不同阶段的累计收益对比图。

你可以简单理解为,如果我在那一年挂了,哪款产品拿的钱最多。

颐养金生在60岁之前,优势非常明显;即便是开始领钱后,71岁到77岁的表现也非常亮眼;78岁后虽然被弘康相伴一生超越,但始终没有落后太多。

兼顾灵活性、收益性,各年龄段表现都没有短板。

星享福年金险就很有意思了,61到70岁期间身故,或者活得特别久,比如超过100岁,那么它的累计领取金额非常能打。

但是在其它年龄段,尤其是71到85岁这段时间,和其他两款产品的差距不小,灵活性相对较差,适合用于作为单纯的养老金。

弘康相伴一生属于厚积薄发,在78岁到100岁期间,由于每年领的钱相对比较多,加上现金价值也比较高,所以两项加一起竟然非常亮眼,如果你愿意牺牲最初一二十年的灵活性,那么这款产品很值得。

其实除了这三款之外,我还对比了很多产品,包括招商信诺自在人生、百年人寿乾享金生、工银安盛鑫年华、中韩耀享年金等等,总体来说还是更看好文章中的这三款。

最后,还是想啰嗦两句,这是大额投资,不建议直接下单。

如有需求可以和我们的顾问老师进行沟通,让他跟你讲解清楚。

做好计划书,明确好每一年的现金价值,到期之后每一年的领取金额,确认符合自己的需求、经济实力、投资期待之后再投保。

过去,我很少会跟大家聊年金,也不怎么明确的说哪款产品的好坏。

因为保瓶儿的读者大多数都是工薪阶层,本着“先保障后理财”的原则,我不希望大家贪图收益而耽误基础保障,那就是害人了。

无论什么时候,基础保障都是第一位。

解决养老和储蓄总还有别的办法,不要让保费在家庭开支中占比过高,因为那会造成你的负担。

但是我也知道,有些读者有经济实力,也有养老需求的,如果你已经把基础保障配置完,经济实力也确实允许,那么4.025%的年金险请抓紧时间考虑。

这不是炒停售,而是监管政策已经下来了,停售近在眼前!