现在金融环境挺恶劣的。之前有粉丝留言,一向最便宜的房贷,利率都高达6.4%。支付宝借呗、腾讯微粒贷,贷款利率目前普遍9%-15%之间。网上很多贷款,水特别深,真实利率远高于宣传的名义利率。不会算的朋友,千万别莽撞。很多保险业务员特逗,会拿自己家产品,遇到急事能借钱,作为亮点宣传。大部分长期保险都可以贷款,包括年金险、分红险、万能险;还有带返还的寿险、重疾险等...感兴趣的朋友可以把保险合同拿出来,找到「保单贷款」这个模块。会有详细条款的。不同保险公司会有差别,有些良心保险公司,会给的特别低,么么哒。网红年金险相伴一生,居然只要4.5%。比很多朋友的房贷利率都要低了。一般需要填写一个《贷款申请书》,提供一下身份证照片、保单原件等信息即可。我之前问银行,如果自己有公司,经营贷如何办理,都需要抵押自己的房产。有人会问,那能借多少钱?多少天呢?

一般来说:贷款额度不能超过现金价值的80%;借款天数不能超过6个月。

虽然不能借太久。

但的确是难得的、适合应急的廉价资金。

具体点,举个例子吧。

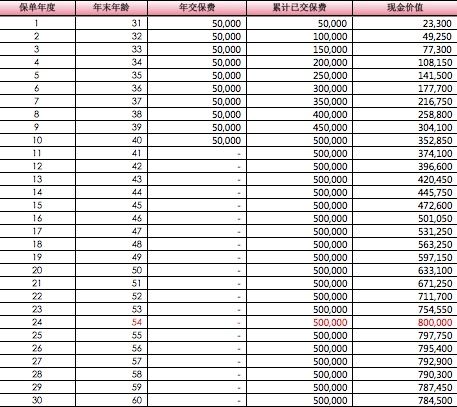

假如你今年30岁,女,每年相伴一生交5万作为养老金储蓄,交10年后暂停。

领取打算从55岁开始,一直领到死。

如图是相伴一生的现金价值表:

可以看到,在第二年,现金价值已经接近一年的保费了,为4.93万元;到第四年,现金价值约为两年的已交保费,10.82万元。

这时候借款,只能借到3.94万和8.66万。

到你54岁的时候,现金价值达到最高80万。这时候你可以借到64万元。

但你总共缴纳的保费才50万元。

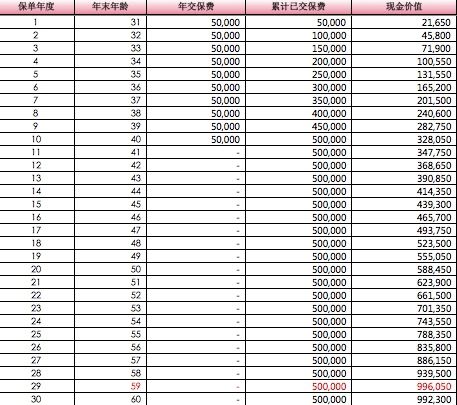

如果你打算60岁才退休,从60岁才开始领第一笔养老金,那么现金价值会更高,接近100万。

这时候,借的钱将远高于50万保费,利率又很低。买这款产品的朋友,算是个额外惊喜。

当然,保障型的保险,现金价值会低些。

感兴趣的朋友自己算一下。

之前测评「相伴一生」的时候,提到这款产品的一个亮点是随时可以退保。要知道社保中的养老保险,即使你刚退休就去世了,我听到过的真人真事,的确是挺倒霉的。即使一分养老金都没拿,也不会还你任何钱的。保单借款不会影响你的保险效力。而且你借过一次,前面钱还了以后,可以再借。如果到期不还,本金和利息,会继续滚下去。直到保单的现金价值扣完,保险合同自动中止。悲剧的是,随着现在无风险利率的下降。保监会已经明确下达指令,这两款产品12月会彻底下架。