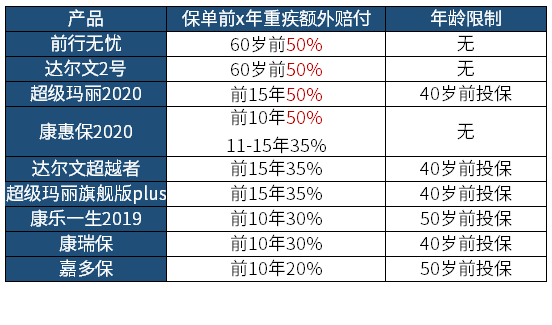

在年底前的几个月,市场上涌现了非常多高性价比的重疾险,王者归来的康惠保2020、不甘落后的超级玛丽2020、最便宜的多次赔付重疾弘康倍倍加、单次多次赔付切换自如的倍吉星…,可以说是神仙打架,都想做2019年最值得投保的重疾险。在今天,又有一款产品加入战局,也是我们的老朋友,达尔文重疾险系列的新成员。那这款产品,是不是也像之前的达尔文超越者一样令人眼前一亮呢?我给大家来分析下:可见,达尔文2号是一款单次赔付重疾,在产品形态上没有特别之处。但是在细节上,倒是可圈可点。卖个关子,具体的优缺点,请看下文:达尔文2号重疾60岁之前赔付150%,和渤海人寿前行无忧一样,是市场上所有产品中最好的。

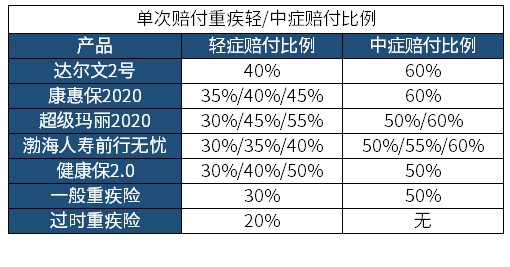

比如,我30岁时投保这款产品,50万保额,只要时60岁前发生重疾,可以多赔付25万,共计75万。另外,达尔文2号轻症赔付40%,中症赔付60%,这在单次赔付重疾险中,也是最好的。当然,除了赔得多之外,还要看高发轻/中症保的全不全,就达尔文2号而言:和超级玛丽2020一样,达尔文2号的癌症二次赔付的比例是120%,即50万保额的话,第二次患上癌症,可以获得60万的赔偿金。达尔文2号比超级玛丽2020好的地方在于,超级玛丽2020重疾与癌症二次赔付的间隔期是一年,而达尔文2号是180天,属于最好的水平。和大多数重疾险一样,这款产品要求,疾病必须是在保险期间内“初次确诊”才赔付。这没有问题,毕竟如果已经患病了,也是投不了保的。但是,达尔文2号的坑点在于,投保前出现过疾病相关症状可能也不赔。我们来看条款: 什么意思呢?比如我投保前有甲状腺结节,按这款产品的投保要求,3级以下是可以投保的。但是,如果投保后患上甲状腺癌,很可能就赔不了。因为甲状腺结节是与甲状腺癌有关的体征。

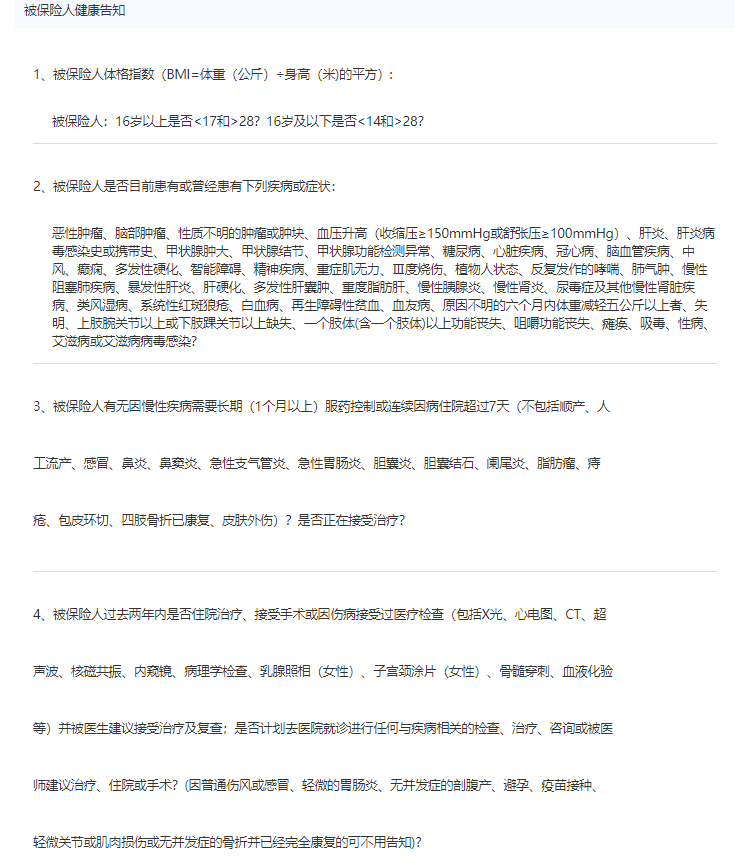

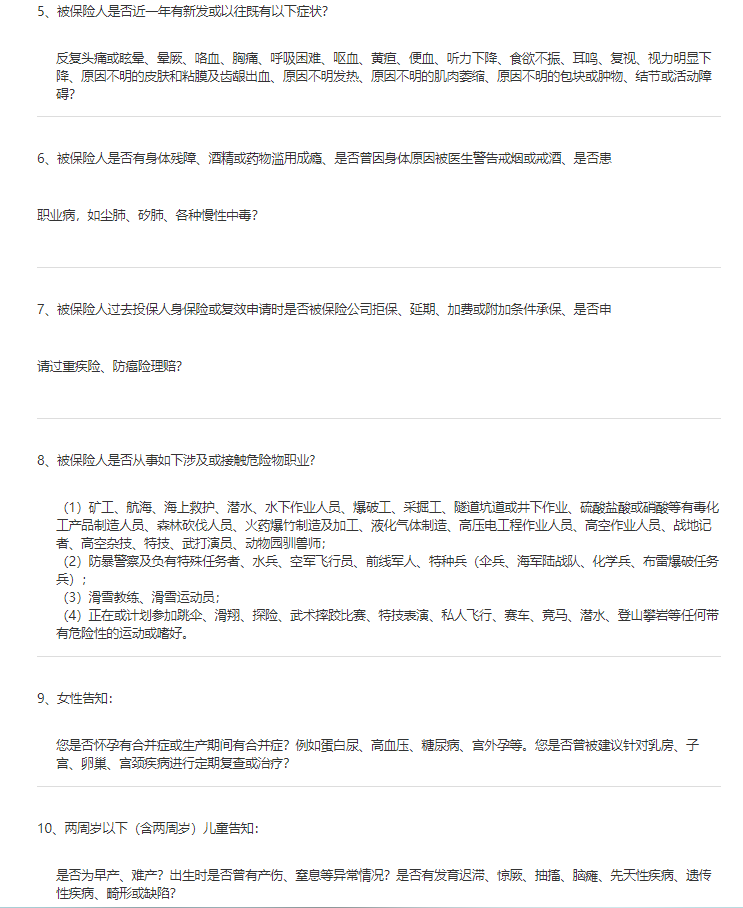

这款产品的健康告知足有10条,而同类产品如前行无忧重疾险、健康保2.0只的健康告知为6条。体重过高或过低不能买,因慢性病住院7天以上,或者服药一个月以上也投保受限,甚至喝酒上瘾的也不行。另外,两年内检查或住院记录,一年内自感身体异常都要告知。整体非常严格,如果要投保,一定仔细斟酌健康告知,自己拿不准的,可以联系我们,我们可以提供专业的核保建议。选取了目前最优秀的几款单次赔付重疾险,与达尔文2号进行对比:极致低价:没有其它要求,只想要更低的价格,依然推荐你选昆仑健康保2.0。健康保2.0虽然出了有一段时间,但是目前为止,它依然是价格最低的单次赔付重疾,而且它本身的保障也还挺不错,并没有缺斤少两,很值得投保。综合性价比最高:选康惠保2020,在不附加身故赔付与癌症二次赔付的情况下,康惠保2020和健康保2.0价格相仿,只贵一点点。但是,康惠保2020在轻症/中症的赔付比例上有优势,更有投保前15年额外保额条款。综合来看,是很不错的。 附加癌症二次赔付:这种投保需求下,我们选择超级玛丽2020。原因很简单,超级玛丽2020的癌症二次赔付责任太便宜了。尤其是男性,30岁投保50万保额,癌症二次赔付责任保费不到600元/年,而且还多赔20%。另外,这款产品投保前15年内出险,多赔付50%,轻/中症赔付比例也很高。

身体超级健康:如果你确定自己身体超级健康,从出生到现在没有任何体检异常,那就投保达尔文2号吧。达尔文2号本身赔付比例非常高,重疾赔60岁前150%,轻症赔40%,中症赔60%,癌症二次赔付120%保额,都是业内最高。而且价格也相当便宜。这款产品的坑点就是,如果投保前有疾病相关症状,就有可能赔付不了。但是对于完全没有任何体况的人来说,就不是问题。