admin

1371

「达尔文2号」今天上线,我研究了一天,算费率看条款,眼都要瞎了。

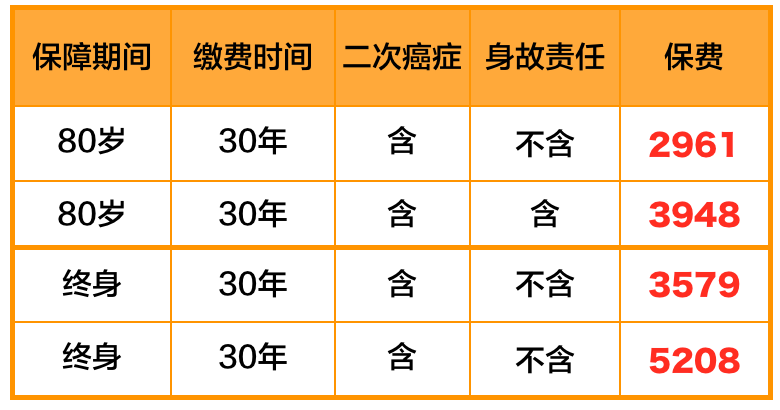

每10万的二次癌症,男性只要多加102元,女性多加207元。

在某些年龄段,二次癌症这部分,女性费率会略高,是因为女性癌症发病率早期高于男性,主要是因为甲状腺癌女性高发。

而且,如果重疾赔付不是癌症,那么二次癌症的间隔期只要180天,也算很短了。

因为70岁强制绑定身故责任,所以就只列出80岁和终身。

很明显,因为「达尔文2号」的身故责任是「赔保额」,所以额外的费率会高出很多。

到80岁还可以接受,我对比了一下同样可以选择到80岁含身故责任的「康乐一生2019」,还是「达尔文2号」便宜一些。

但是,如果你选择终身,加上身故责任后,要比「倍倍加」这个多次重疾还要再贵点。

所以不建议选身故责任,但是务必额外去买一个定期寿。「达尔文2号」含金量最高的就是60岁之前,所以买到70岁,算是效率最大化;但即便没有赠送的50%,它的费率,就算不是最低,也算很低了,比地板价的健康保2.0也贵不了多少。

所以,选哪个保障期限都合适,主要还要参考目前保障情况。如果之前已经有终身重疾,70岁/80岁/终身都可以;如果之前只有到70岁的重疾险,或者还没有重疾险,建议买到终身;以30万保额为例,把几个主要年龄段的费率先列出来给大家参考。这两件事你必须知道

1、条款中的全残关爱金还未上线。

看条款时,看到这个部分,但是在投保页面并没有看到。

若被保险人在等待期后全残,且在全残之后的保单周年日处于全残状态,我们在对应的保单周年日按基本保险金额的20%给付全残关爱保险金,本合同累计给付的全残关爱保险金以基本保险金额为限,本合同终止。

后来了解到,这部分责任还没有报备下来,年底预计上线。请大家知晓。

个人觉得这条责任意义不是太大。

2、有些轻症/中症不会重复赔

这个细节不仅仅是「达尔文2号」的,但今天一并提醒一下。

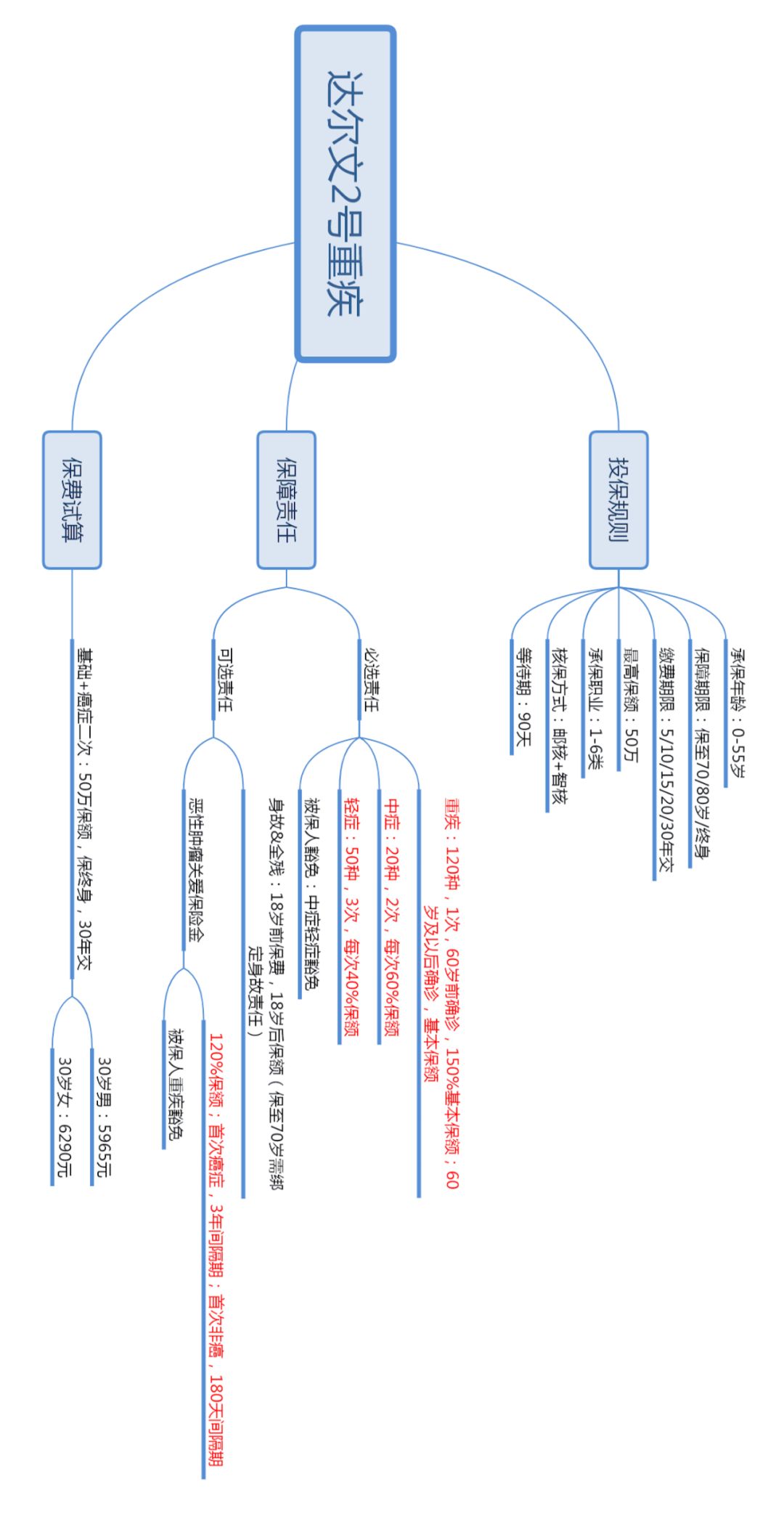

「达尔文2号」虽然是单次重疾,但是轻症和中症都是可以多次赔付的,而且不分组,也没有间隔期。

如被保险人同时或先后达到“不典型的急性心肌梗塞”、“微创冠状动脉搭桥手术”、“微创冠状动脉介入手术(非开胸手术)”和“激光心肌血运重建术”的赔付标准,我们仅赔付其中一项轻症疾病保险金;赔付后另外三个病种轻症责任终止。

这种情况在很多产品条款中都会出现,原因是这几种情况具有比较高的相关性,或者说疾病诱因是同样的,所以不重复赔付是合理的。

这也是为什么,我从来不提重疾或者轻症种类,多几种少几种可能都是因为这个原因,只要高发的都包含进来即可。