admin

2351

周末去学烘焙,认识了一个做外贸的妹子,课间随便聊了聊工作的近况。妹子大倒苦水:“今年生意真的是不好做,公司已经拖欠3个月绩效了,只发个底薪... 保险马上又要交费了,一年1万多,考虑要不要退掉节省一部分开支。。”当我问到她的产品有什么保障责任的时候,妹子一脸懵逼。。大概只记得保生又保死,到期还能返还?剩下的一概不知...我发现自己的公众号后台也有很多这样的小白粉丝,对保险的认知还是停留在“病了就赔”或者“死了才赔”的粗犷画像上。买了一大堆保险,却不知道他们都是干嘛的,对保险的分类以及功能定位基本没什么了解。今天我就给大家写个扫盲贴,捋一捋保险的种类和作用。

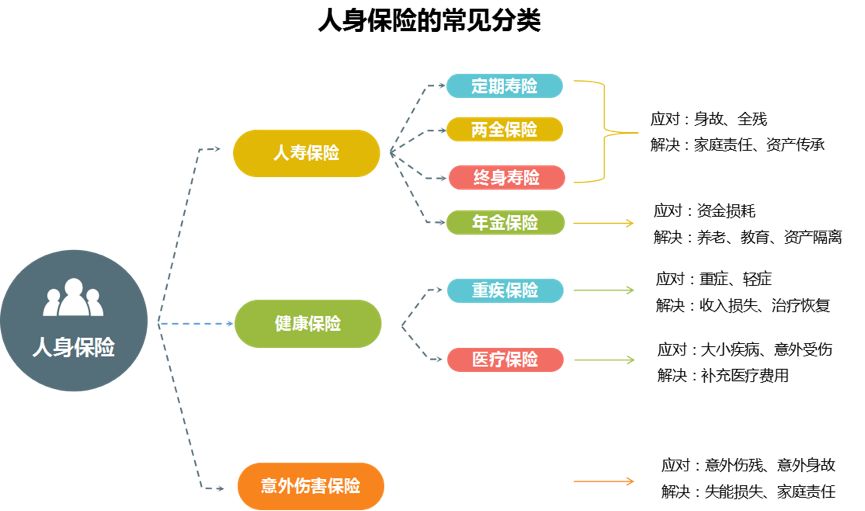

以被保险人的生存、全残或死亡为给付条件,保障的是人的寿命。定期寿险是我们接触最多的,也是价格最便宜的,可以选择保障二三十年,或者到六七八十岁。它最大的特点就是杠杆特别高,比如紫霞90年的,买100万保额,保到60岁,一年才600多。如果60岁内身故/全残了,保险公司赔保额;若60岁还健在,合同结束,所有保费不返还。对于这个险种,我给他的定义是:意外突发时,替你扛起家庭责任的备胎。非常适合身上有大额贷款,还在奋斗的家庭经济支柱们。因为属于必赔产品,只是不确定时间的早晚,所以这类产品通常比较贵,财富传承的功能更明显。至于两全险,就是在合同期内,如果被保险人身故,赔身故保险金;如果到期仍生存,赔生存保险金。一般来说,身故金是约定保额,生存金为保费*一定百分比。而年金险,是一种特殊的生存保险,通常也会被划入寿险的类别。被保险人活着的时候每年从保险公司领一笔钱,身故了还能领一笔钱。重疾险紫霞写的频次最高,也是小白们最容易踩坑的险种 重疾险最大的特点就是给付制,只要符合理赔条款,直接赔一笔钱。这笔钱你自由支配,治病也行,环游世界保险公司也不管。

重疾险最大的特点就是给付制,只要符合理赔条款,直接赔一笔钱。这笔钱你自由支配,治病也行,环游世界保险公司也不管。

合同期内发生重疾,赔保额;没发生重疾,身故赔保额。

大白话就是,保障期内,要么重疾,要么身故,肯定能赔一次保额,买到终身性价比更高。可以选择保障到70岁/80岁/终身,保障期内发生重疾,赔保额;没发生重疾理赔,不退保费,但可以通过退保拿回现金价值。保障期限内罹患重疾,赔保额,合同终止;若在规定年龄仍健康生存,一般则返还保费*百分比。

它最大的特点就是报销制,除免赔额外,花多少报多少——无论是意外还是疾病产生的床位费、检查费、手术费、医药费等都能报销,弥补社保的不足。所以,医疗险替代不了重疾险,两者是互相补充的关系。这个意外伤害事故是外来的、突发的、非本意的、非疾病的,比如走路被车撞,切菜切手等等...意外险的保障一般分为意外身故、意外伤残、意外医疗责任。

意外伤残,根据伤残等级,从1到10级(1级最重),按100%到10%相应的比例赔钱。

意外医疗,意外受伤了,可以报销相关医疗费,有的还给住院津贴。

意外险保费最便宜,一年一百多就可以买到50万的保额,而且保费不随着年龄的增长而增加,所以不管男女老幼,收入高低,紫霞建议老铁们都要买上一份。以上属于人身保险的三大类,我猜很多老铁会问,什么是分红险,万能险,投连险啊?如果我们把重疾险,寿险当成洗衣机,冰箱啊这一类大件,那万能险,分红险就可以理解成单开门的,双开门的型号。型号是可以加到险种上面的,比如有产品叫终身寿险(分红型)/(万能型)。所以呢,我们平时听到的投连险,分红险 ,他只是一种型号而已,不是一个产品的分类。说实在的,市场上对于人身保险的各类产品,包装的是眼花缭乱,很多老铁都是听了别人推荐就买了,但产品具体保什么,心里并不太清楚。紫霞希望通过今天的梳理,大家能穿过这些繁华的包装看到保险的实质。 读完今天这篇文章,起码大家能做到看一下合同名称————XXX终身寿险、XXX重大疾病保险...

就能快速的识别出相应的产品类型及主要特点,那我就没白写~