成人重疾险一向战况惨烈。

最近又出一款新品,名字叫达尔文2号,还未上线就已经很多人来打听了。

产品确实猛,把所有网红重疾险的亮点全都学了一遍,集各家之所长,非常有诱惑力。

那达尔文2号是不是真的可以把其他产品都打趴下,成为新的重疾险之王呢?

深度剖析一下。

达尔文2号野心不小,它对标的是目前最火的超级玛丽2020,和康惠保2020。

三款产品的保障结构非常相似,都是必选重疾1次+中症2次+轻症3次,重疾都有额外赔偿;可选癌症二次赔、身故责任;

保费上达尔文2号稍微贵一些,但有它的独特之处。

1. 超高的赔付额度

达尔文2号最大的亮点是:

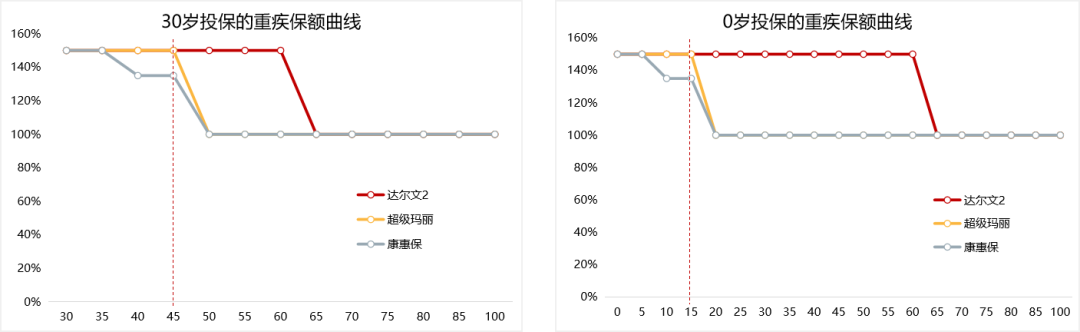

60岁前确诊重大疾病,额外理赔50%的保额。

虽然其他两款也有额外赔付,但达尔文2号的高保额周期更长,越早投保,优势就越明显。

假设都在30岁那一年,买50万保额。

达尔文2号在60岁前出险,有75万的赔付;60岁之后,也有50万的赔偿;

但是如果买超级玛丽2020,或者康惠保2020,是45岁之前得重疾才有额外理赔。

这个好处并不只是表面上的理赔时间更长了,而是真正拿到150%保额的概率,基本上多了一倍。

以泰康人寿2018年的理赔数据为参考:

2018年度,泰康0到40岁的理赔案件,仅占24%,而41到60岁的理赔案件,占比69%。

一家公司的数据当然并不严谨,但也足以显示这项功能的含金量,到底有多高。

60岁之前出险,额外理赔50%的产品还有一款,是渤海人寿的前行无忧:

保障内容基本类似,但是达尔文2号的赔付比例稍微高一些,另外就是达尔文2号可以选择不附加身故保障,这样价格更便宜。

如果加上身故赔保额,其实前行无忧的价格更有优势。再附加上癌症二次理赔,两者又基本持平了。

达尔文2号胜在可以不加身故,专注于保障;但是如果希望买一款返本型保险,前行无忧也是非常优秀的,已经投保的小伙伴不必纠结。

2. 扎实的轻中症赔付保障

目前市场上主流重疾险的轻症和中症,赔付比例基本是30%和50%。

但是达尔文2号的轻症赔付比例是40%,中症是60%。

虽然很多重疾险把赔付比例递增作为卖点,但是得多次轻症、中症的概率并不高,对我们普通老百姓来说,远不如第一次得病就赔得多更实在。

除了赔付比例之外,判断重疾险一个很重要的维度,就是是否涵盖所有的高发疾病。

把目前的主流重疾险拿出来一对比,每一款都非常能打。

其中,渤海前行无忧和海保芯爱更突出,因为这两款产品对于高发的轻微脑中风,分别可以按照轻症和中症最高理赔两次,加上重疾就是3次赔付机会。

但整体而言,覆盖的都非常全面,达尔文2号的表现是在优秀水准之上的。

3. 更能打的癌症二次赔付

癌症二次赔付从一开始作为特色保障,到现在已经快成为优秀重疾险的标配了。

考虑到现在癌症的治愈率越来越高,转移复发的概率也很高,不得不说这个功能很实用。

达尔文2号和其他产品一样,在两种情况下可以让你拿到癌症二次理赔:

保障内容基本一样,但是有两个小亮点。

第一,间隔期更短了,一般产品首次得的重疾不是癌症,往往要间隔1年,再查出癌症才能理赔,而达尔文2号只需要间隔180天。

第二,赔付比例更高了,正常产品的癌症二次理赔是赔100%的保额,它赔120%。

虽然不算惊天动地的突破,但在细节上也做出了优化。

除了产品本身非常优秀之外,达尔文2号的核保也相对宽松。

值得提的一点是,健康告知在检查异常的问询中更有针对性。

明确检查异常范围限于“住院治疗、接受手术或因伤病接受过医疗检查”,对于体检发现部分指标异常的情况,更加友好。

达尔文2号的智能核保,在某些方面也比较宽松,比如:

这样一来,很多健康状况略有问题的伙伴,也有机会投保这款产品。

一项一项看下来,满满的都是亮点啊,但我越发警惕了,难道没有什么坑吗?

保险公司的羊毛可不好薅啊,于是我逐字逐句重读条款,还真找出来了。

1. 保到70岁必须绑定身故责任

这样一来价格就上去了,性价比有所下降。

从最近的几款产品来看,这可能是未来发展的一个趋势,重疾险的价格战快打到头了,只能想办法拉高件均保费。

对于只想保障到70岁的小伙伴,建议还是考虑芯爱、健康保2.0、超级玛丽2020等产品吧。

2. 等待期条款相对严苛

关于等待期的条款,达尔文2号是这么规定的:

如果在等待期(90天)内发生中症或轻症,保险公司退还已交保费,合同直接终止无效了。

相比较来说,超级玛丽2020更加友好,等待期内患轻症中症,轻症中症责任终止,但重疾责任依然有效。

所以不建议健康状况有异常,或者近期要体检的小伙伴选择达尔文2号,买了这款产品,最好过了等待期再去体检。

3. 承保公司名气不足

达尔文2号的承保公司是三峡人寿,2017年12月成立,是保险行业的新丁。

无论是保费规模,还是盈利水平,在业内都还排不上号,分支机构更是仅重庆地区一个(产品可全国投保)。

但是它的背景又很特殊,是重庆市委、市政府支持筹建,第一家总部设在重庆的中资寿险公司。

在股东背景里面,“重庆渝富资产经营管理集团有限公司”显得很特别,这是由重庆市人民政府批准组建的全国首家国有独资资产经营管理公司。

这样一家对于重庆经济很重要的国有独资公司牵头,组建了三峡人寿,背后的意味非常明显,作为重庆当地的第一家中资寿险,当地政府想必是给予厚望。

达尔文2号可以算是继爱相随定寿之后,三峡人寿打响知名度的另一款产品,所以设计的性价比高一些,也不难理解。

相比于求财,现在的三峡人寿更需要名气和市场的认可。

关于保险公司的规模,大家也不必过于担心。

保险公司的设立,运营,退出破产,都有严格的监管机制,如果不幸破产倒闭,也有国家和保险保障基金出手,不会影响普通投保人的理赔。

整体而言,达尔文2号是一个优秀的后来者。

它确实很努力的在赔付比例、产品细节方面做了优化,包括重疾60岁之前多赔50%,轻症、中症赔付比例更高,癌症二次赔间隔期更短、额度更高。

虽然价格比康惠保2020、超级玛丽2020、芯爱、健康保2.0等产品贵一些,公司背景上也不甚突出,但依然对得起大家的期待,属于可以重点考虑的成人重疾险。

今年的消费型重疾险,可谓是百花争艳。

虽然没有重疾险之王,但每款产品都有其不可替代的优势,再把目前主流的重疾险给大家做个对比:

如果追求保障全面:达尔文2号的重疾、轻症、中症、癌症二次赔的赔付比例都更高,虽然保费贵上少许,但依然可以重点考虑;

如果追求癌症二次理赔,并且担心特定疾病:康惠保2020附加癌症二次理赔更有价格优势,且附加男性、女性、少儿特定疾病有额外赔付,并且价格增长很低,而且百年人寿分级机构更多,依然非常有竞争力;

如果担心良性肿瘤保障:超级玛丽2020对特定良性肿瘤加强了防护,附加癌症二次赔,价格也比达尔文2号更有优势;

如果追求保费优惠:健康保2.0在不附加额外保障的情况下,保费依然是最便宜的;

如果有心脑血管家族病史,或者是生活作息不规律的男士:海保芯爱的冠状动脉介入手术2次理赔非常实用,对于心脑血管疾病的理赔条款也更宽松;

如果想购买返本型产品:渤海前行无忧重疾赔付比例高,附加身故保障价格非常便宜,是很不错的选择。

市场竞争进入了白热化状态,新产品不断出现,但也并未完全抢去老产品的风头,每一款都在自己的定位上散发魅力。

百花齐放,消费者有更多选择,这才是正常的市场。