上周给大家预告了要出一款“炸天”的重疾险,果然,未卖先火:

很多小伙伴都填了预报名,如果在11月25日-12月1日投保成功,就能获得湿润干燥冬季的健康加湿器以及高级的智能颈椎按摩仪。

这款重疾险,是三峡人寿刚出的一款新品—— 达尔文2号!

产品设计结构很简单清爽,

预算有限,咱们就选:【重疾+中症+轻症】的基本保障。

如果预算充足,可附加:癌症二次赔付、身故/全残责任,全残关爱保险金。

它不是市面上最最便宜的,但猫姐之所以说它能“炸天”,是因为有三个扎扎实实的“大亮点”:

亮点一:重疾,只要在60岁前确诊,可以赔150%保额!

这在市场上是少有敢把保障期限,赔付比例拉到这么高这么长的,相当于咱们买了50万保额,60岁之前确诊了,可以赔75万!

亮点二:轻症、中症保额小突破!

中症保障20种疾病,但对比别人的50%,赔付高达60%!

轻症保障40种疾病,赔付比例对比别人30%,高达40%!

亮点三:附加癌症二次赔付,第二次患癌,可以赔120%保额!

不过,这些亮点单靠夸不算,猫姐拿之前最推荐的,也是市面上性价比非常高的重疾险来PK:

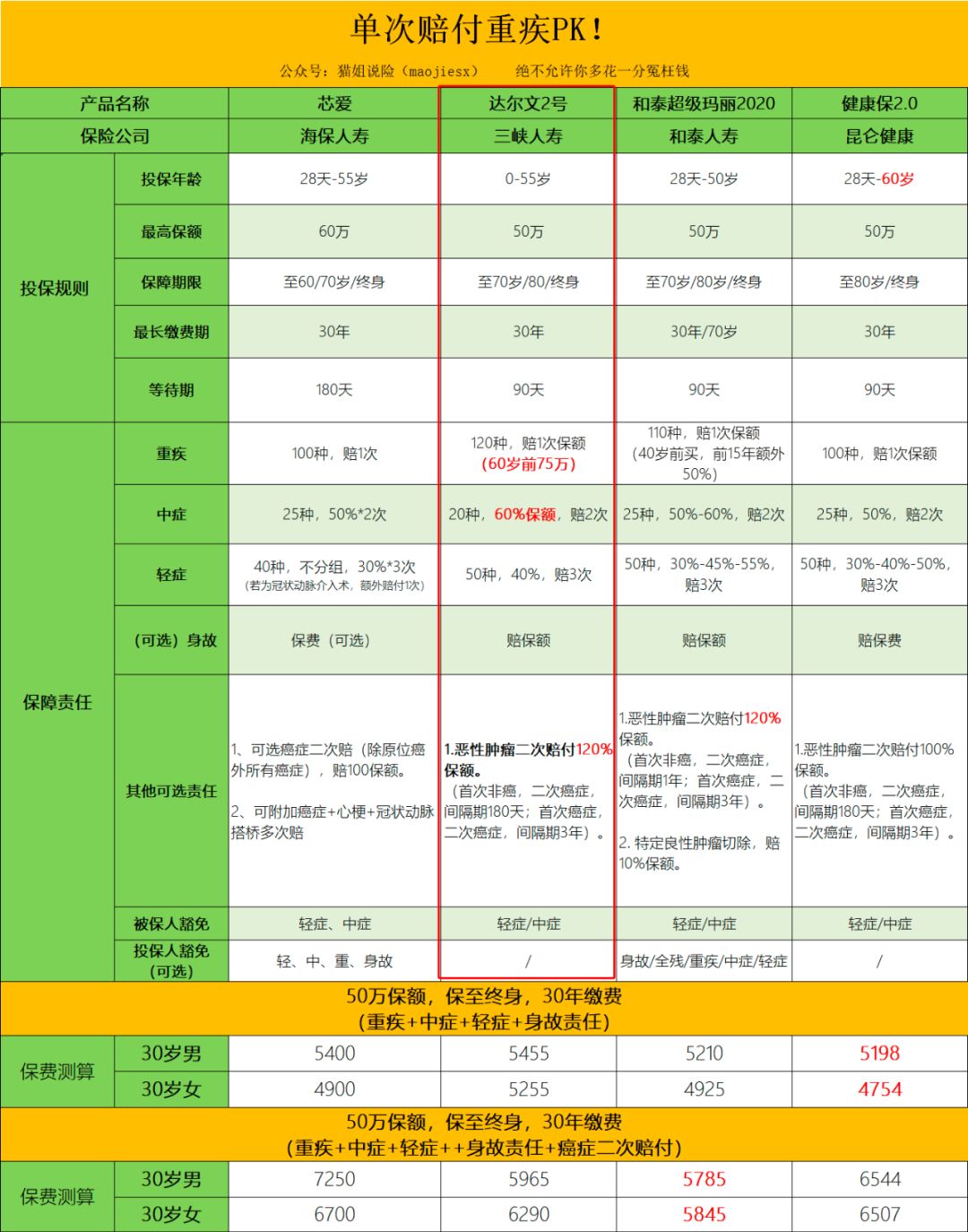

海保人寿芯爱重疾险 昆仑健康保2.0 和泰人寿超级玛丽 三峡人寿达尔文2号

(点击图片放大↑↑↑)

这4款,其实保障都非常相似,基本保障:重疾+中症+轻症。同样,也都能附加癌症二次赔付。

如果只保基本保障:

50万保额,保障到终身,分30年缴费。

男生每年保费基本上都上到5000档,女生大概在四五千左右。

不管 是男生还是女生,健康保2.0都是最便宜的。

达尔文2号在价格上不占优势,会比其他三款贵4%-9%,但是人家保障上更加突出。

1. 基本保障下了大血本!

在一众重疾险当中,重疾赔付比例是最高的!

重疾保障上,60岁前确诊,可以赔付150%保额。

举个例子,小明买了50万保额,保障到终身。但小明50岁的时候确诊得了重疾,他就可以拿到理赔金75万!

都知道,41岁-60岁正是重疾高发期,这时候也还没退休,一旦得了重疾,真的是家庭灾难啊,可以说达尔文2号考虑到这点真的很人性化了!

不单单如此,

市面上大部分重疾险,轻症赔付最高也就30%保额,中症赔50%保额。

但达尔文2号很拼:

轻症赔3次,每次赔40%保额。

中症赔2次,每次赔60%保额。

这相差10%的比例,可就是5、6万的差价了!

当然,在这方面做得同样优秀的还有超级玛丽和健康保2.0。

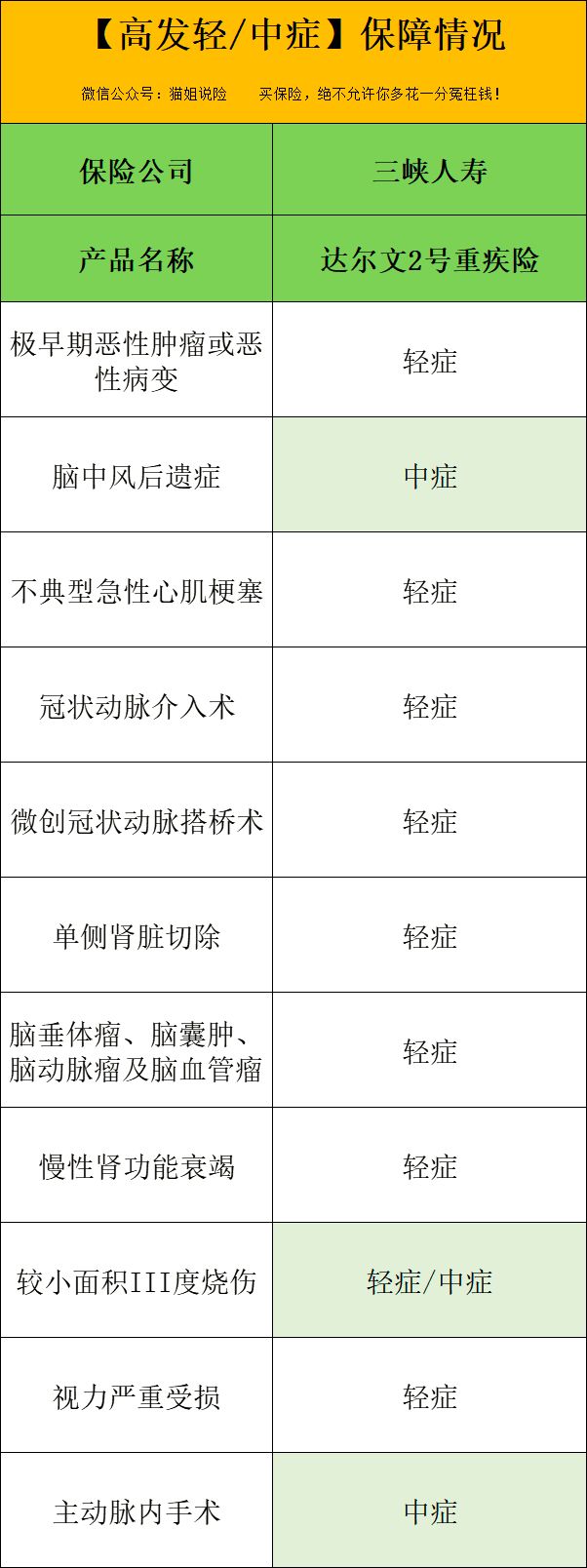

不过,还得注意,银保监会对于轻中症并没有规定保障病种,咱们就得看看这些保障的疾病高不高发:

达尔文2号这儿也不敢含糊咱们,基本上高发的轻、中症都包含在内了。

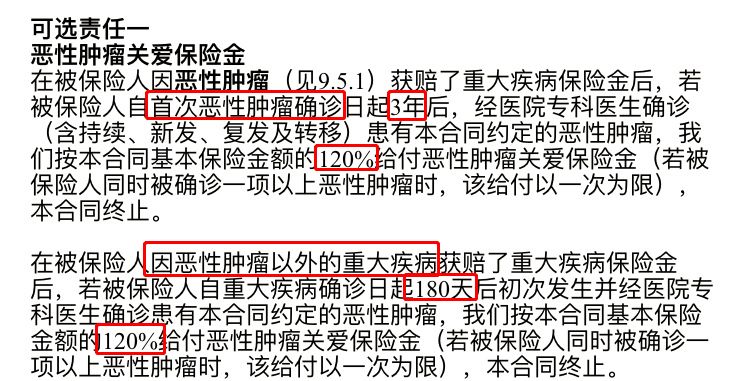

2. 加了癌症二次赔付,再杠一次!

达尔文2号的几个附加保障,猫姐认为最实用的就是癌症二次赔付了。

第一次得了重疾(不是恶性肿瘤),180天后得了恶性肿瘤,再次赔偿120%理赔金额。

第一次得的重疾是恶性肿瘤,3年后癌症复发、转移、持续,能拿到第二笔重疾理赔金(120%保额)。

之前统计过,在保险公司的重疾理赔里面,癌症赔付占了大头,甚至高达80%以上,非常高发。

预算充足,猫姐都建议加上的。

附加上之后,达尔文2号稍贵一丢丢:

30岁买保障到终身,50万保额,分30年缴费,男生每年保费5965元,小女生每年保费6290元。

但总体来讲,还是比较值得的。

3. 达尔文2号,其他小亮点~

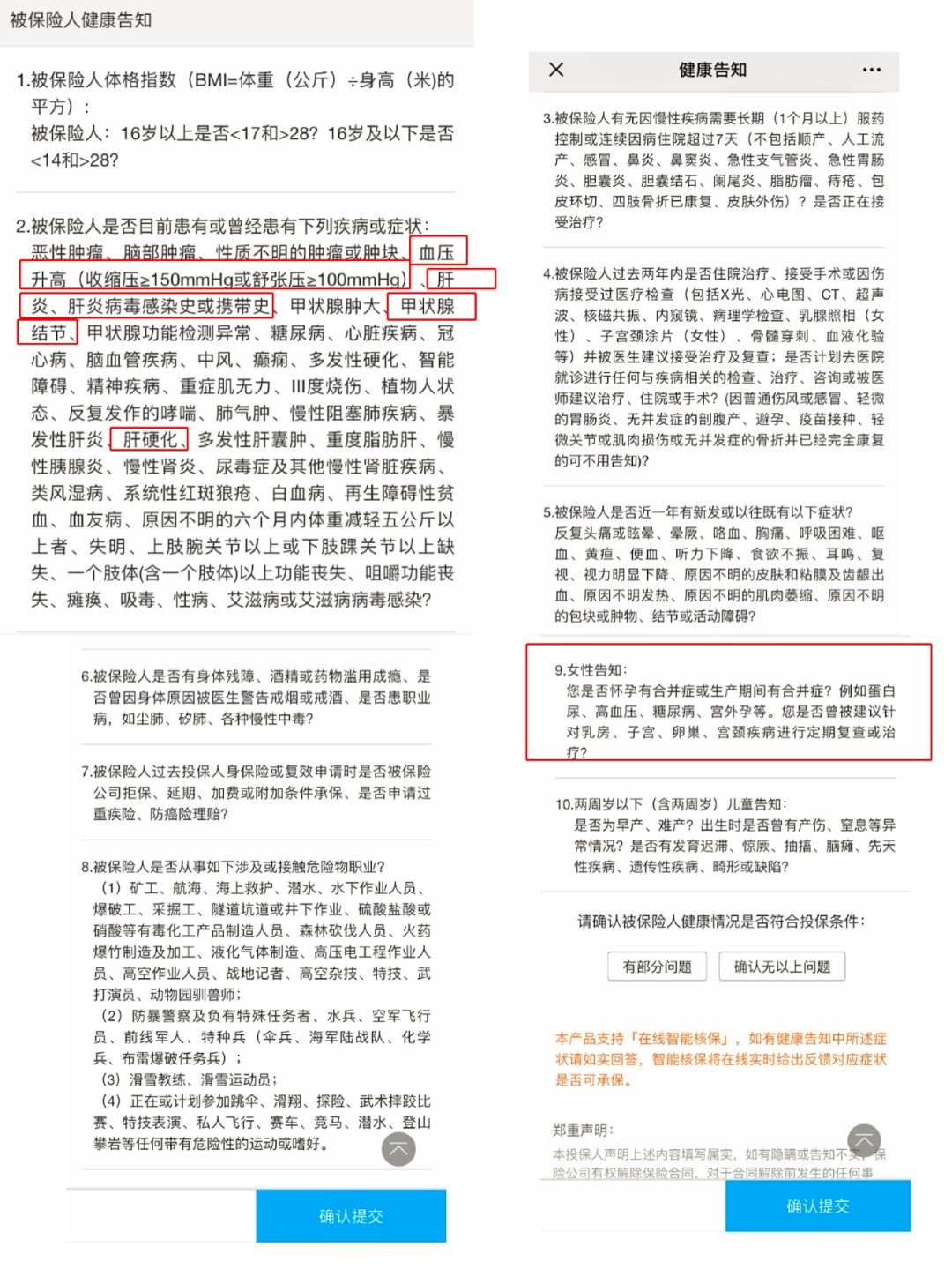

猫姐注意到,达尔文2号的健康告知很宽松!

来看下它的截图:

(达尔文2号的健康告知截图)

看起来提到很多疾病,如果中招了,可以智能核保,会有点惊喜:

甲状腺结节、乳腺结节、乳腺囊肿或者纤维瘤,智能核保后,如果是1级或2级,或者手术后病理良性且半年内复查无异常,都可以买。

包括比较高发的乙肝,只要各项超声等检查无异常,肝功能正常,也能买。

整体来讲,

达尔文2号在目前市面上主流的重疾险中,保障可以说是最全面的!

不管从基本的保障内容来看还是附加了癌症二次赔付,相对其他产品,都是比较优秀的。

特别是附加癌症二次赔付之后,整款产品的性价比提升上来,对比其它款更有优势!

但有一点稍遗憾,达尔文2号如果选保障到70岁,必须捆绑身故赔保额的责任。

这对于想保障到70岁降低经济压力的小伙伴,就实现不了了。

不过这款产品还是适合大部分人的,拿来做重疾保障确实很合适,也没啥坑,

况且,

它的投保门槛不会很高,通过不了健康告知可以智能核保一下,支持邮件核保。