我们在购买健康保险时,比如重疾险、医疗险时,经常会遇到 “健康告知”。很多人知道不做好健康告知,会对保险的理赔会产生不良影响,但大家困惑的点在于,告知的度应该如何把握?是所有的情况都要事无巨细告知保险公司,还是干脆就蒙混过关?还是问啥答啥?

什么是健康告知

健康告知,顾名思义,是将被保险人的身体健康状况,告知给保险公司,供保险公司做风险评估,最终确定是否可以承保的过程。健康告知的填写,直接决定了保险公司是不是承保,用什么方式什么条件承保,以及出险后能不能顺利理赔。健康告知是最大诚信原则的体现,也是尽量避免道德风险和逆向选择的一项措施。

健康告知,看似提高了投保的门槛,但事实上是保障大家承保更公平的手段。如果没有健康告知,一个具有癌症隐患的人和一个身体健康的人均可投保,那必将导致赔付率上升,而保险公司给予赔付的成本最后还是平摊到所有投保人的身上。这对身体健康或只有小毛病的人来说,显然不公平。

阅读之前,干货分享:

保险利益原则——人身保险篇

你买的保险发现被骗了,该怎么办?

你买的保险,为什么会这不赔那也不赔?

保险都是骗人的?保险法条文来告诉你!

保险代理人:给未成年人投保注意事项

怎么来理解医疗险条款里“合理且必要”的住院医疗费用?

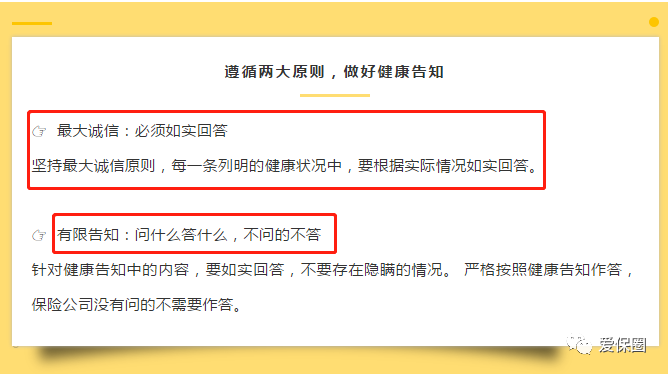

如实告知不等于“全部告知”

健康告知分为无限告知和询问问答告知。

在英美法系国家,多采用的是无限告知,即法律或保险人对告知的内容没有明确规定,投保方须主动地将保险标的的状况及有关重要事实如实告知保险人。

在中国及德国,奥地利,瑞士,俄罗斯,韩国等多为大陆法系国家,采用的是询问问答告知,是指投保方只对保险人询问的问题如实告知,对询问以外的问题投保方无需告知。

因此,无论是线上投保还是线下投保,投保时要告知的内容仅限于健康告知要求的内容,即使自己的身体有异常状况,但只要这个不在健康告知询问范畴内,均无须额外告知。

违反如实告知会有什么后果

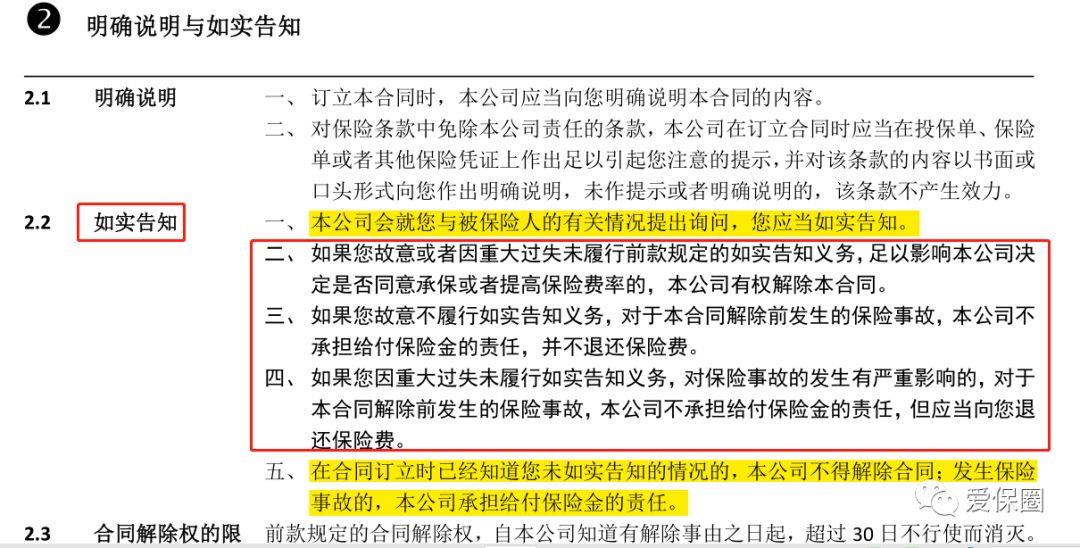

《保险法》第十六条明确规定:

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。但故意不履行和因重大过失未履行告知义务因程度不同,处理结果有差异。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

故意不履行和因重大过失未履行告知义务两者的差别在于,重大过失未履行虽然拿不到保险公司赔付,但缴纳的保费会退回;而故意不履行告知义务,不仅不能获得赔付,还拿不回保费。

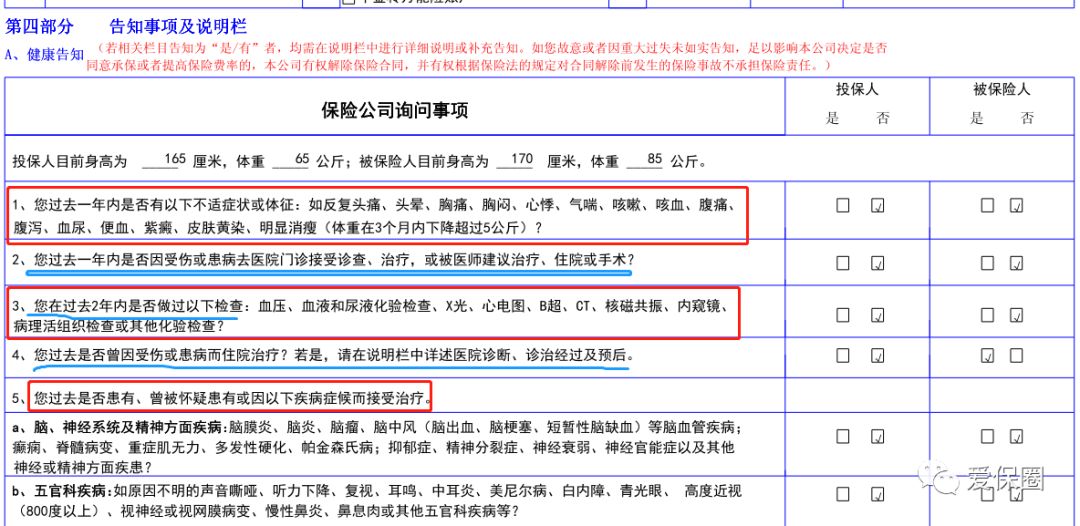

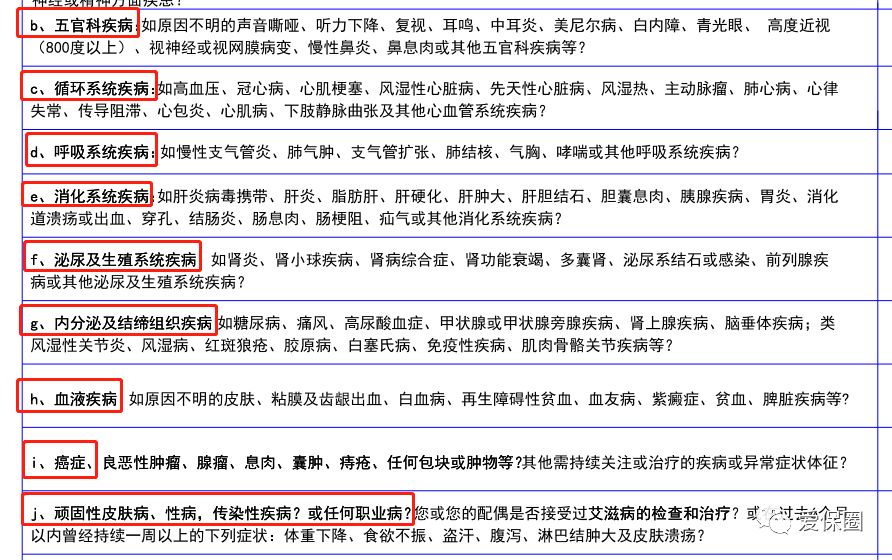

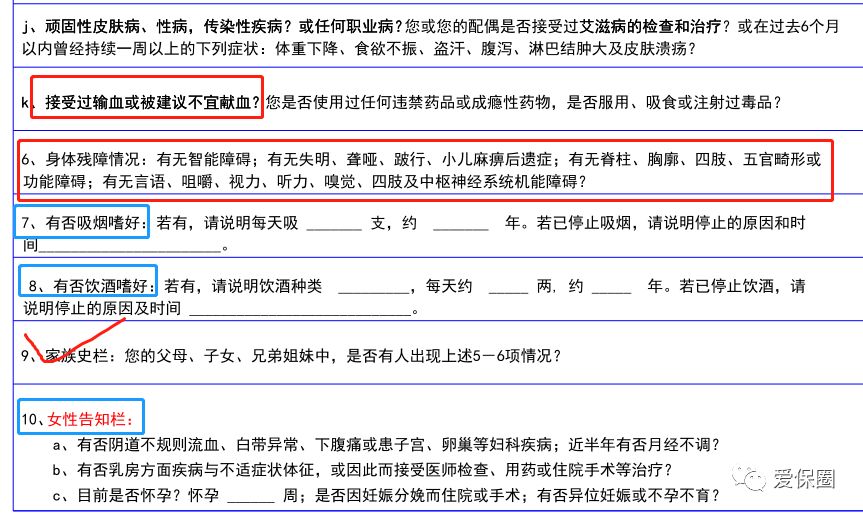

下面是某保险公司 部分健康告知事项以及说明栏目

但《保险法》也对保险公司解除合同做了一定限制:

前款规定的合同解除权,自保险人知道有解除事由之日起,超过30日不行使而消灭。自合同成立之日起超过2年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

就是说,在投保人存在未如实告知的情况而保险合同已成立的情况下,保险公司也不是无限期可以解除合同的,保险人应当自知道有解除事由之日起30日内行使解除权,合同成立超过两年的,保险公司不得解除合同。但这条所谓的不可抗辩条款并不是万能的,因为它的约束重点在于“解除合约”,即保险公司不得以投保人未尽如实告知义务拒赔。但若不符合理赔条件,或属于责任免除条款的情况,保险公司仍可合理拒赔。

举个例子

小李在投保前就患有大肠癌,在没有如实告知的情况下投保了一份重大疾病保险,保单生效两年后,在医院检测出肝癌,向保险公司申请理赔。这时候,保险公司是可以拒赔的:因为大肠癌和肝癌均属于重大疾病保险里的恶性肿瘤病种,而重疾险赔付的前提是“首次罹患重大疾病”,而小李并不是首次罹患。

如果保险公司在合同订立时,就知道投保人未如实告知依旧正常承保,那这种情况保险公司没有权利解除合同,并应该按照合同约定履行保险责任。

小结:

购买保险的目的就是为了获得保障,心存侥幸不如实告知,最后导致风险发生后无法获得理赔,吃亏的是自己。就算身体状况不理想,可能会被加费、除外承保等情况,也不能摒弃诚信,做好健康告知,是对自己负责,也是对他人负责。