国家卫建委数据显示:我国建档立卡贫困户中,因病致贫、因病返贫的比例均在42%以上。

年收入20万家庭,如何转移风险?

保哥独家奉送两套保险方案,快来看看!

定期寿险:防止家庭经济支柱突然离世,把偿还贷款、赡养父母、照顾女的责任都压在另一半身上,定期寿险相比于其他类型的寿险产品,可以用较低的保费水平获得较为充足的寿险保障,对于普通家庭来说性价比更高一些;

重疾险:家庭成员如果罹患重疾,可能会造成巨额医疗费用开支,另外因为无法工作,也会带来一定的收入损失,后期的康复治疗也需要一定的营养费、生活费,重疾险赔偿金可以帮助承担这些费用;

医疗险:在社保的基础上,选择配置一份合适的商业医疗险,可以帮助我们应对大额医疗费用支出;

意外险:意外事故导致的身故、伤残,保障范围内意外险都可以给予赔付,此外,意外事故引发的医疗支出,意外险可提供报销(含有意外医疗责任的产品)。

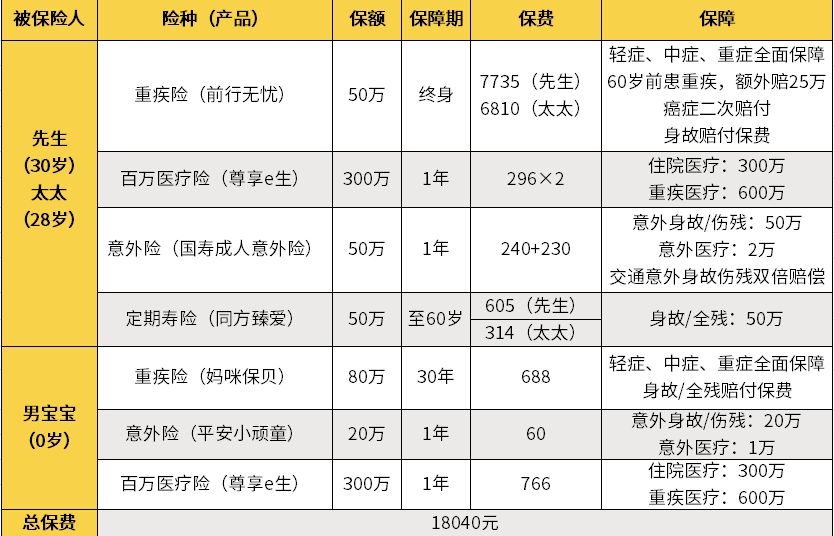

1.低预算水平保险方案

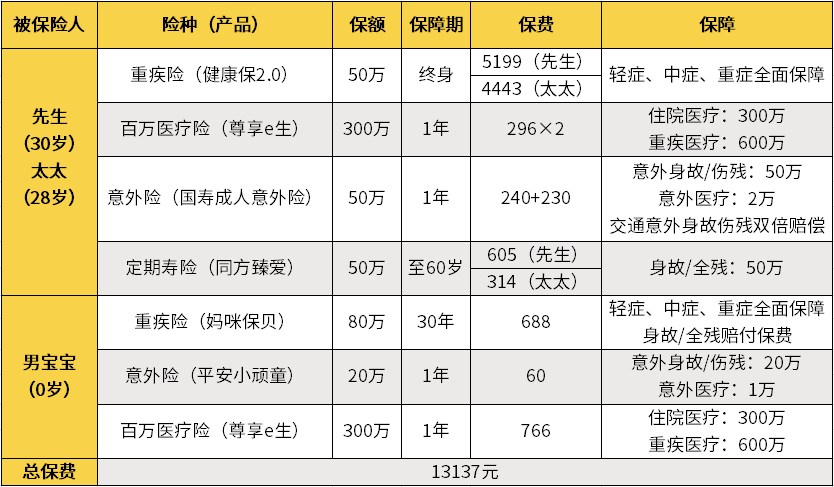

2.高预算水平保险方案