抓住时代红利,躺着战胜80%的人。

今天我们讲一下保险行业的大动作和我们个人失去的“小确幸”。

再比如说:14家保险公司的总精算师被银保监会约谈。前面两条都是利好,意味着我们有更好的保险可以买了;后一条则是坏消息,它加快了预定利率4.025%的年金险停售的脚步。预定利率4.025%的年金停售在今年走过了三个阶段:第一个阶段是暗中表态,对一批备案的年金险进行了驳回,表达自己的态度——不支持继续销售预定利率4.025%的产品。给我们带来的影响是:短时间内不会有新的更好的产品出现了。第二个阶段是正式发文,下调责任准备金利率上限,明确表明——不允许再报备预定利率4.025%的产品。第三个阶段就是这次约谈了,意思也很明显——新的产品不能上了,老的产品也不允许卖,赶紧下架。至此,预定利率4.025%的产品从“去产能”走向了“去库存”,预计12月底基本停售完毕。(年末清算的道理大家都懂的)而这也意味着:如果再不上车,就将彻底丧失预定利率“4.025%年金”这个时代的红利。

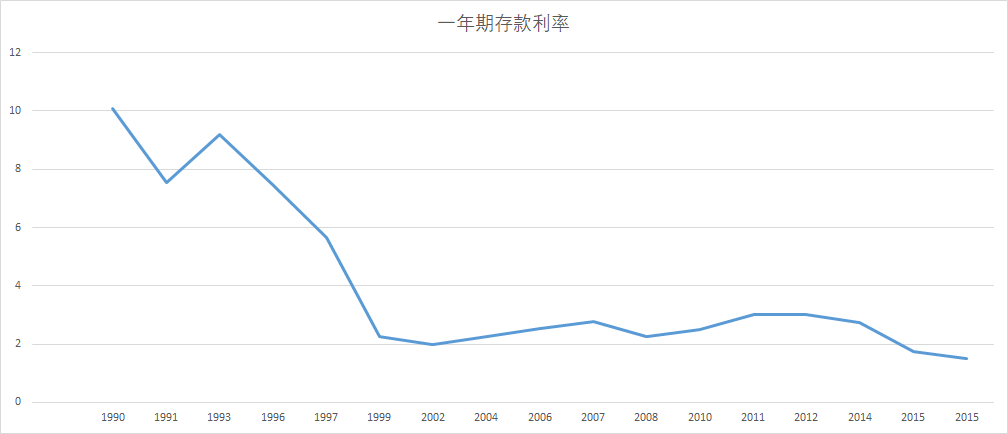

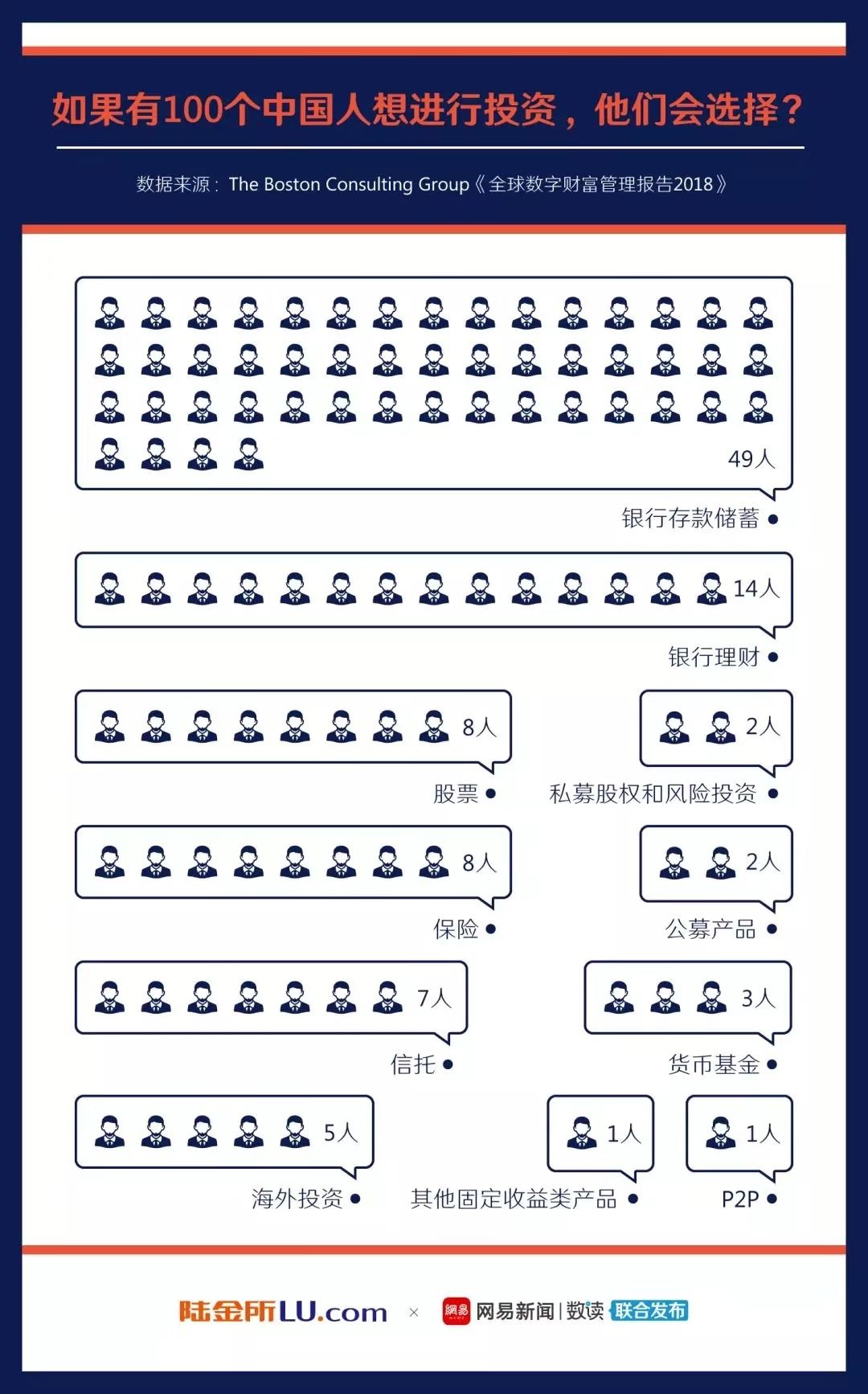

很多人会有疑惑,为什么预定利率4.025%的年金是红利?如果我们去网上搜索一下,我们会发现大量吐槽年金险的帖子:这是因为年金险的红利是横亘于时间长河当中的,如果我们仅仅着眼于眼下,确实看不见。30年前,也就是1990年,我国银行一年期的存款利率高达10.08%,这意味着1万块钱什么都不用干,光存银行就有一千多块的利息。30年后的今天,也就是2019年,我国银行的一年期存款利率仅为1.5%,存1万块钱到银行里,一年到头,利息也不过150块钱。同样一笔钱,其能获得的无风险利率降低了10倍,这正是我们每个人都切实承受着的利率下行的风险。(“尽量、避免、快速、进入”,大佬说话就是有水平)利率下行风险最可怕的一点就是,我们被动赚钱的能力变弱了。当然,80%的人是不会投资的,尤其是一个需要打工的人,更没有精力去投资。根据波士顿发布的《全国数字财富管理报告2018》:10个会投保险和公募,其中8个找不到真正的好产品。这79个人,被动赚钱的能力依靠的都是市场利率:市场利率高的时候,能多拿一点,市场利率低的时候少拿一点,市场利率为负的时候不仅不能被动挣钱,还要被动亏钱。预定利率4.025%的年金险并不是那些下海经商、互联网、炒房这类门槛极高、一旦抓住并成功,就能从此成为“马云们”的时代大红利。而是抓住之后就不再受预定利率困扰,可以轻松躺赢80%的人的小红利、小确幸。

把钱存到4.025%的年金险里面,抵抗利率下行的风险,获得长期稳定的收益,你的资产的增值和保值同样会超越80%的人。