在视保险为“骗子”的人群当中,有很大一部分当他们有了宝宝之后,往往都会开始研究起给自己的宝贝买保险。给孩子买保险的确是有必要的,但是,不能急,理清楚了再动手,冲动容易吃亏。保大师这篇文章是为了告诉大家给孩子买保险的正确思路和方法。如果被一些不良代理人误导,轻而易举就会花冤枉钱,而保障却没多少,那这保险就彻底白买了。另外,也有目前市面上热销的15款少儿重疾险评测,其中大部分你肯定听说过。

请大家牢记,不管是否给孩子买商业保险,少儿医保是必须要办的。少儿医保比我们成人的职工医保性价比高很多,是妥妥的国家福利,不可不要。少儿医保办理的流程带上出生证、户口本、宝宝的照片、父母身份证、结婚证等材料,去就近街道医保服务点办理即可。价格一般100-300元之间。有一种保险,看似什么都有,比如寿险、重疾、意外等,但每一项保障其实保额都很低,关键时刻就是杯水车薪。

举个保大师的本人经历:保大师身边一个全职妈妈,在亲戚热情推销下,买了一款保障非常齐全的保险,每年7000多保费。然后她拿着这张保单来问我,这个保险怎么样?

保大师瞄了一眼,什么,主险竟然是个寿险,然后附加了重疾、意外和医疗,重点是,重疾的保额才10万。

给孩子买了寿险,一年7000多保费只得到10万重疾保额,这不是被坑是什么?更可怕的是,由于信息不对称,很多人觉得这是保险的正常价位。

保大师的建议是:买保险最好每个功能分开购买。

在查看保险计划书时,请先注意这份保险主险的名称。如是“XXXX终身寿险”或“XXX两全保险”,往往你最想要的重疾保障只是这份保险的附加险,你支付的保费有一大部分花在了你不需要的地方,且你想要的保障实际保障力度很小,请慎重考虑。

有一些少儿重疾险也可以保终身,一些家长觉得保终身一了百了,就给孩子保了终身。

但保大师的建议是,成人买重疾险能买终身就买终身,而给孩子,保障二三十年的定期就可以了。

第一层原因:定期会比终身省下一大笔钱,用这些钱投资孩子的别的项目,比如优质的培训班,不好吗?

你说不差钱?那请看第二层原因:保险产品更新很快,等孩子成年,完全可以自己买那个时候更好的保险产品,没必要现在就钉死。你现在看看20年前的重疾险,对比保障和价格,你肯定很嫌弃。

保终身多花的钱,不是你付不起,而是没那个必要。

保大师问一个问题:作为家长的你,如果出了啥事倒下了?孩子怎么办?

投保人豁免能让孩子的保单继续有效,但孩子平时的衣食住行,孩子的保险能给吗?

你是两脚吞金兽的印钞机,你的收入不中断,才是孩子最大的保障。

给自己一份保障,同样是给孩子的保障。

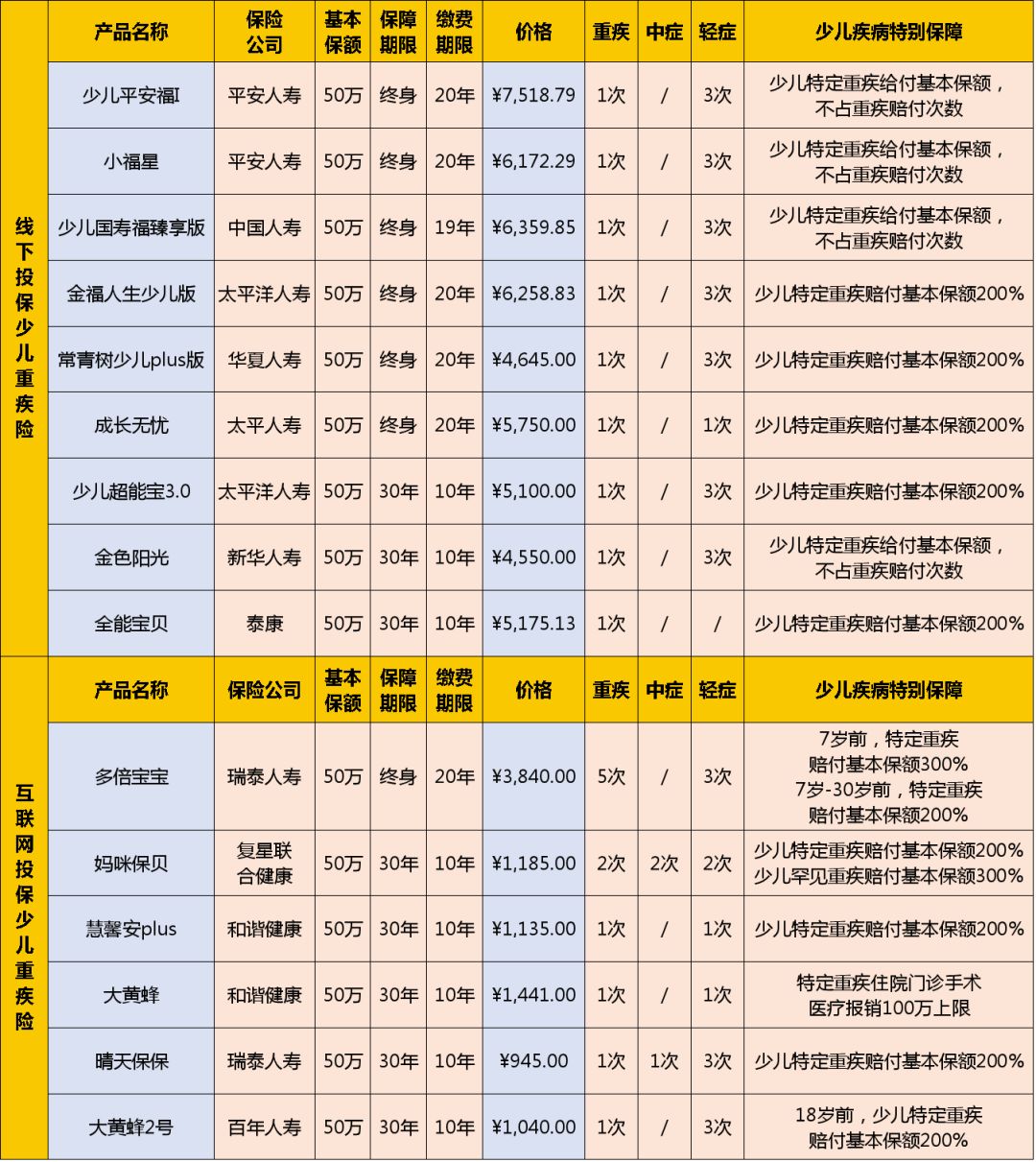

保大师挑了15款目前市面上很热销的少儿重疾险展示给大家。虽然都热销,但是它们的好坏可并不一样。人或物都怕摆在一起对比,通过下面这张对比表,你自己就可以看出一些端倪了。我们先看表,再详细评测。

保障终身的,都设置为20年交费;保障30年的,都设置为10年交费,这样看起来有一些比较性。可以看到,线下产品的保障责任设计在今天看来已经有一点落后了,而价格却高了不是一星半点。一款好的重疾险,至少重疾、中症、轻症的责任应该俱全,中症应至少赔付基本保额50%,轻症应至少赔付基本保额30%。线下产品,目前多数产品轻症仍然只赔付基本保额20%,而中症,根本没有。对少儿重疾险来说,少儿特定疾病的保障厚度也很重要,这一点,很多线下重疾险也还不错,线上产品也毫不落后。总体而言,目前的线上产品保障力度更大,而价格低很多。你可能会有疑惑,为什么互联网产品保障更好,价格却低这么多?这是不是有诈?互联网产品能上市,就是在银保监会那里通过备案了,包括两点:保障条款通过审核并备案,以后出险必须照条款上写的赔付,无法耍赖;保障和价格通过评估,风险在保险公司可承受范围之内,不用怕保险公司赔不起。至于价格更低,是因为互联网渠道的推广成本比传统渠道低多了,传统渠道为了广告,一年投入上百亿都不奇怪。另外,互联网保险作为新兴事物,面临抢占市场的问题,在理赔风险控制之内,会压低价格来吸引消费者,这对消费者是个好机会。

前文说了一些给孩子买保险的误区,现在该说说怎么正确给孩子买保险了。先买好少儿医保,这个说过了。注意,少儿医保是一年交一次钱。第一次办理后,一般每年的10-12月,需要去街道的医保服务点续费。一旦断缴,又有3个月的等待期。这期间如果你带孩子去医院看病,医保是不能用的,每一分钱都得自己掏腰包。然后可以给孩子配少儿定期重疾险,保障20-30年即可,保额建议控制在30万-100万,不必很高,也不能太低。除了少儿重疾险,如果觉得年龄小的时候百万医疗险太贵,可以先考虑少儿万元护(小额医疗险)。到了学龄期,随着孩子自己活动能力的增强,第一风险变成了意外伤害,这个阶段,意外险是一定要配的。以上是一个不同年龄的孩子的险种优先级,如果预算够,少儿重疾险、小额住院医疗险、百万医疗险、意外险最好都配上。注意是分别买!不是一款看上去什么都保的产品!诚然,保险有很多坑,保险条款看不懂,所以也许曾经你想过买保险,但一看到价格,一想到这么多不明白的地方,又望而怯步了。