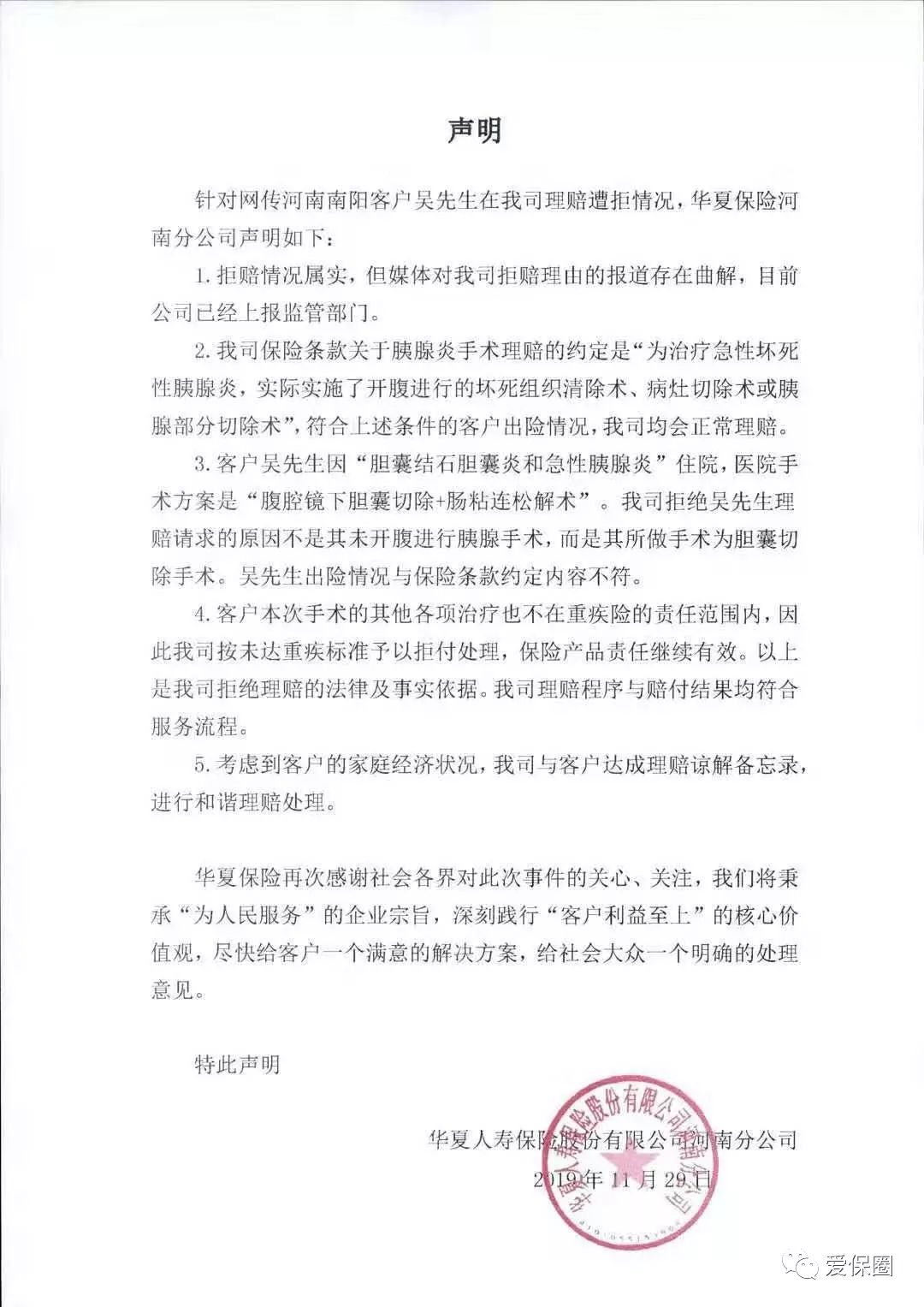

媒体曝光南阳方城吴先生因为“急性胰腺炎”不符合重大疾病条款保险责任为由,拒绝理赔。2019年11月29日,华夏人寿保险有限公司河南分公司与客户达成谅解备忘录,进行和谐理赔处理,文末附上华夏保险声明图片。

这是华夏人寿河南分公司重大疾病保险中,客户自行选择与合同条款规定不一致的治疗方式,目前应该是先被拒赔,后被理赔的第一例经典案例。

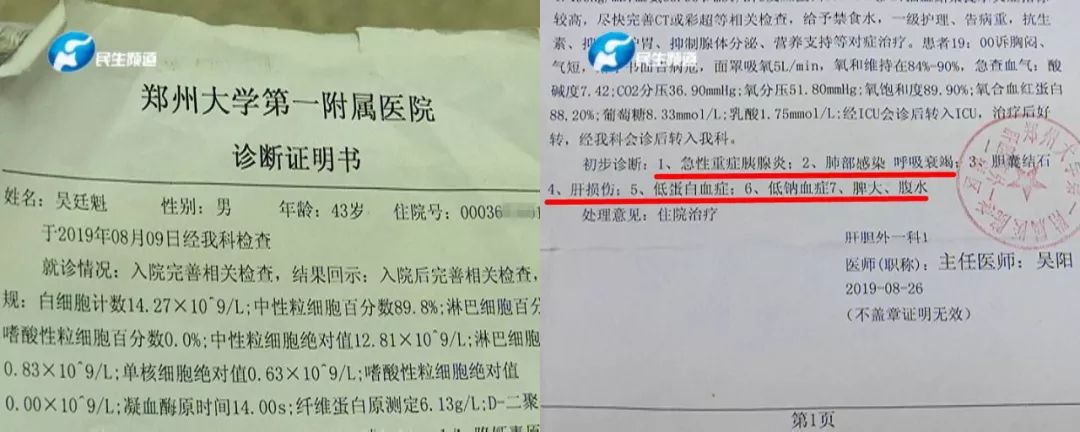

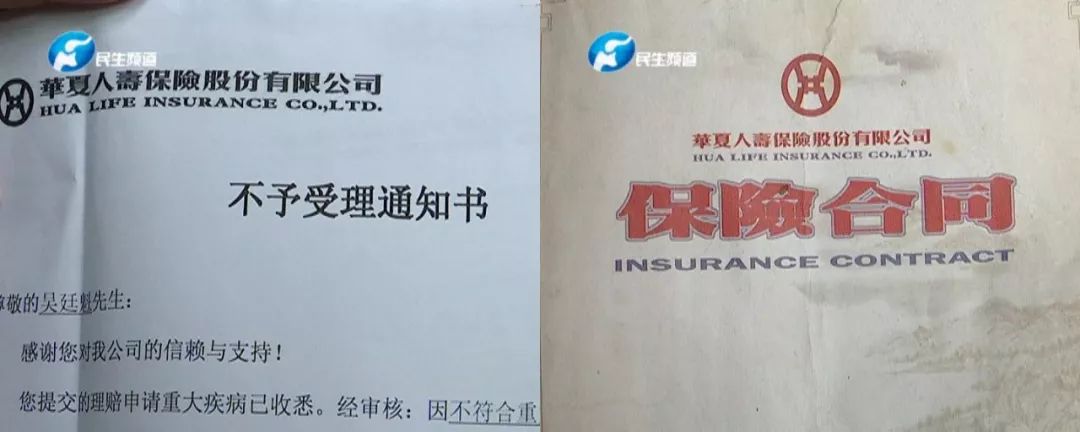

事情是这样开始的:南阳方城的吴廷魁,因为急性胰腺炎在郑州大学第一附属医院重症监护室治疗了十多天,死里逃生后,保险公司以手术方式不符合保险条款约定为由,拒绝理赔。

条款白纸黑字,确实写的开腹。面对保险公司庞然大物,客户明显属于弱势群体。维权似乎不妥,起诉胜算难料,客户只好选择媒体曝光维权了。

不开腹竟然不予理赔

吴廷魁之所以会萌生“开腹索赔”的想法,还要从今年的8月份说起,当时他突发急性重症胰腺炎,在郑州大学第一附属医院重症监护室治疗了十多天,花了将近13万元,病愈出院后找自己投保的华夏人寿保险公司进行理赔时,对方以不手术方式不符合重大疾病条款保险责任为由,拒绝理赔。而原因就是吴廷魁在住院治疗时没有进行开腹手术。

理赔是否要看有没有进行开腹手术?吴廷魁认为不合理,也多次跟华夏人寿保险公司进行沟通,但始终得不到解决,这让他的心掉进了冰窟窿。他甚至多次到郑大一附院,央求主治医师修改病例,要求开腹。

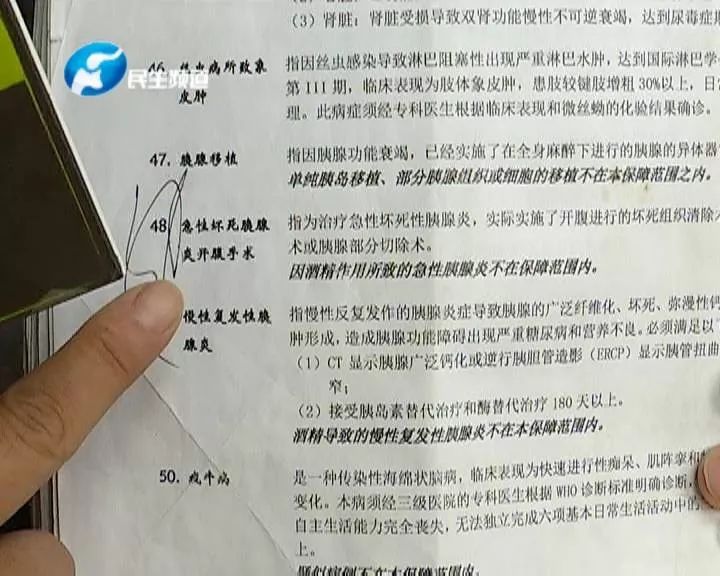

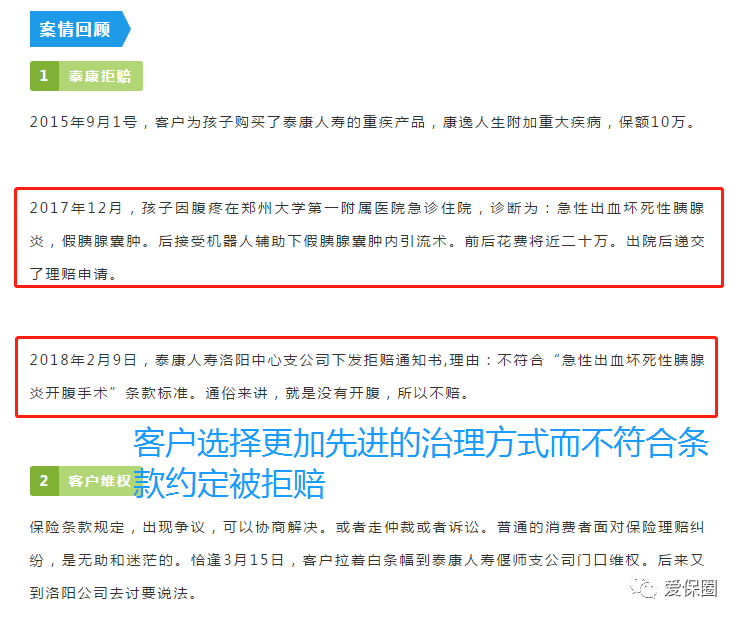

从华夏人寿保险出的这份保险合同上,可以清楚的看到,第48条“急性坏死胰腺炎”除了病种名称外,还标明了治疗方式“开腹手术”,这种要求依照现有的治疗方式还合理吗?难道生病住院的时候考虑的不是选择更加先进有效的治疗方式吗?分享一个泰康人寿洛阳中心支公司的“急性出血性坏死性胰腺炎”案例这是重大疾病保险中,客户自行选择与合同条款规定不一致的治疗方式,河南省的第一例典范判决,见下图所示:

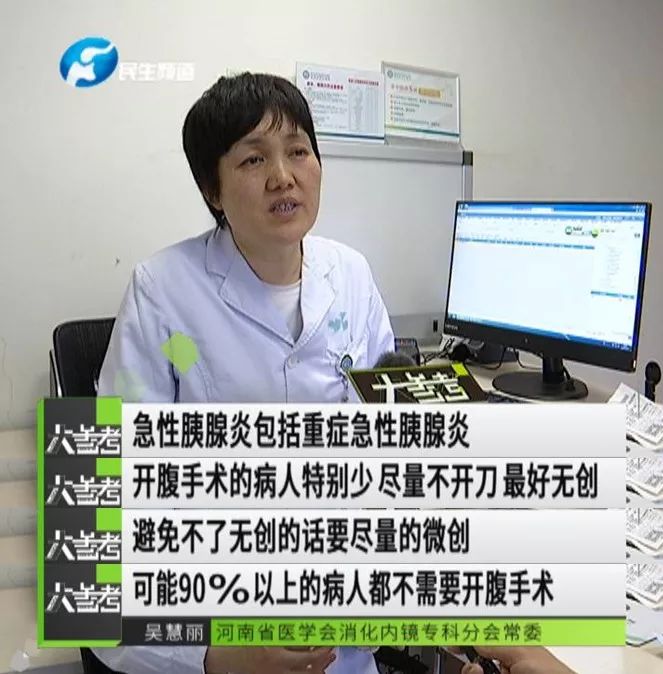

回归正文:河南省医学会消化内镜专科分会常委吴慧丽介绍,急性胰腺炎包括重症急性胰腺炎,现在基本上都不需要开腹手术。

急性胰腺炎是病患名称。开腹手术是治疗方式。至于是否需要开腹,由医生根据病人的病情和当下的医疗技术水平决定。

遇到这种事情,除了不可思议外,人们的第一感觉保险就是骗人的,这也不赔那也不赔!从华夏保险合同条款约定来说,开腹这个要求也不算过份,符合约定就理赔,不符合约定就不理赔,拒赔看起来也无可厚非。但是在实际的生活中,随着社会发展医疗技术的飞速进步,有些医疗技术和方式已经逐渐褪去,取而代之的是更加先进的治疗方式,而保险条款定义,一直沿用过去的技术标准,并不太人性化,也并不符合保险最基本的定义和意义!作为当地的大领导,就算有啥问题,还是要及时和客户联系沟通,跟总部有关部门沟通协调处置,而不是一句“我也不知道怎么办”,拒人于千里之外。客户没法只好求助媒体曝光,保险公司才和客户达成协议理赔,如同下面的网易热搜事件,给公司造成没必要的名誉和经济损失,图啥呢?

网易裁员,让保安把身患绝症的我赶出公司。我在网易亲身经历的噩梦!

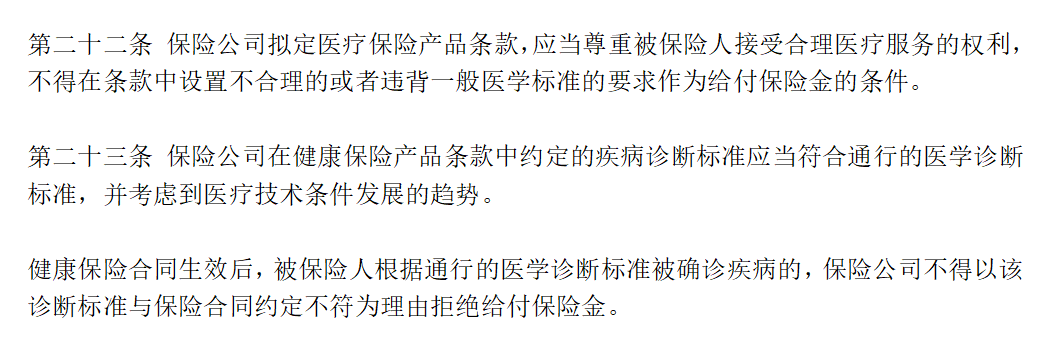

关于重疾要求“开腹”才给理赔的情况,其实在健康险管理办法2020里面也有新的规定,针对治疗手段的要求,应该当尊重被保人接受合理医疗服务的权利,不得在条款中设置不合理或者违背一般医学标准的要求!

投保人购买保险的目的是在于发生疾病时将风险降到最低。被告以被保险人所选的医疗手段,不符合保险合同的约定为由拒绝理赔。有违双方订立保险合同的目的。也不利于保护被保险人的利益。其疾病诊断标准应该符合通行的医学诊断标准,并考虑到医疗技术发展的趋势。医生已经明确了他的情况,不需要用到开腹就可以治疗,而且微创技术成熟了,对于人的损伤也降低。理赔工作者,应该也要根据医疗技术的发展调整理赔的结果,而不是一拒了之......拿着自家轻症和别人家重症做对比,X险微财经你要脸不?

前三季度保险消费投诉超7万件:大小保险公司都有,合同纠纷近97%

小编从业以来,深有感悟。类金字塔式的保险销售模式虽然备受诟病,但是存在即合理。当关(ye)系(ji)凌驾于专业,当人情绑架了良心。保险销售中的忽悠误导甚至欺骗,短时间内,我们谁也改变不了。我们只有擦亮自己的眼睛。

因为保险公司培训,永远都是自己公司最好,自己产品最好,其他公司和产品都是垃圾。

再次敲黑板,保险的本质是一份合同,和公司大小品牌知名度没有任何关系。理赔与否,关键在于条款,关键在于条款,关键在于条款!