网易患病员工被暴力裁员事件最近上了热搜,大家都非常关注,然而既明认为这个瓜绝不能吃吃而已。

因为我们每个人都是公司的员工,今天网易员工的遭遇,有可能明天就落在自己头上。

“公司不是慈善机构,请你来不是吃闲饭的!”,相信很多人都听到领导说过这句话。

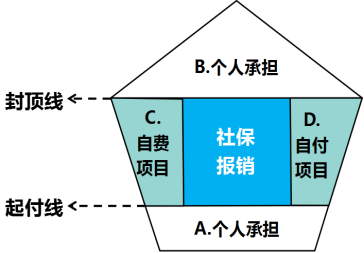

很多人以为,公司给我们交了社保,看病问题医保解决,不用太操心。

事实上,不管大病小病,社保都不是100%报销,有自费和自付项目需要自掏腰包。很多进口药、高端的治疗器材都在这两个项目里,而且社保也就能报销基本的治疗费,以后的康复、护理以及生活费都是一大笔支出,社保报不了。社保“保而不包”,仅仅能保证我们享有基础的医疗保障。

有的人还说,自己公司福利好,挺人性化的,给员工额外买了商业保险,即团体保险。

但是大家都忽略了很重要的一点:团险一般都是一年期的保障,今年有,明年离职或者被fire掉,保障就没有了。到时候,连社保都会断交。

你说你很稳定,但未来退休、年纪大身体条件变差了,公司的这份福利还能持续吗?

往远了看,公司的团险靠不住;往近了看,团险的保障也往往是“广覆盖、低保额”。公司靠不住,自己的身体却每况愈下。

转眼到年终,一年一度的年终体检,又双叒来了!

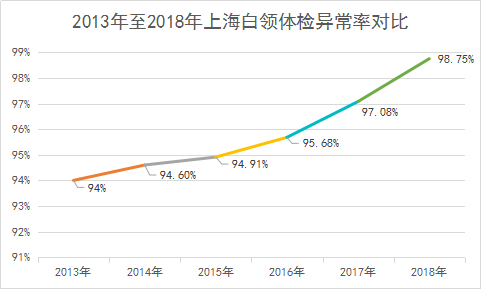

前阵子,90后不敢看体检报告窜上了热搜,上海白领们的体检报告更是一言难尽:

《2019上海白领健康指数报告》显示,上海白领体检异常率连年上升,2018年甚至达到了惊人的98.75%,其中体重超重、脂肪肝、甲状腺结节相当常见。同时,作为家庭的主力、奋斗者,全方位的保障怎么能少?

保险可以转移疾病、意外等带来的经济损失,起码不会让自己像站在悬崖边的稻草人,一推就倒,没有退路。既明今天专门带来这份奋斗者保险配置指南,请注意查收!谁都怕生病,尤其是大病,比如癌症,生一次病就要掏空全家的钱包,还要到处借钱、众筹。提前买重疾险,可在很大程度上避免这种情况。它是一次性赔一大笔钱,除了用来治病,更重要的是补偿生病期间的收入损失。30岁人,买50万保额,30-60岁期间患了合同约定内的重疾,一共可以拿到150%保额赔偿, 即75万。这相当于买1份保险,又额外多了一份保额25万,保到60岁的重疾险。60岁前大家还在打拼事业,也承担着较重的家庭责任,若生了大病,对财务的打击最大,很需要收入支持。咱们“多奋斗,多保障”!20种中症赔2次,每次60%保额;50种轻症赔3次,每次40%保额。如果先得轻症或中症,会触发“豁免权利”,理赔1次后,后面未交完的保费不用再交,其他保障继续有效。得了癌症理赔完,3年之后还没治好,或者复发了、转移了、新得了别的癌症,保险公司会再赔50万*120%=60万。如果第一次得的重疾不是癌症,那180天之后才查出了癌症,也能再赔60万。非癌到癌的间隔期,大多产品是1年,它只要180天,间隔越短越好。附加这个保障,每个月也就多花几十块钱,很划算。可赔100%基本保额。全残导致失去劳动力,带给一个家庭的伤害,绝对不比身故带给一个家庭的伤害要小。支持智能核保和邮件核保,对甲状腺结节、乳腺结节、乙肝等身体要求比较宽松,有机会标体承保。免赔额1万元,自费药、进口药,医保不能报销的好多它能报。它有200万的一般疾病住院报销额度,400万的癌症治疗额度,得癌症还有1万的津贴。6年保证续保,不用担心健康情况变了,或者赔过一次就买不到它。30岁买,一年才366元。平安e生保(保证续保版)是平安为数不多值得购买的保险之一,其他很多都是坑。我们这个年纪,最大的牵挂是父母和孩子。如果有个三长两短,能给他们留下一笔生活的钱,也算是尽到了最后的责任。推荐国富定海柱1号:价格比它便宜的产品真的难找,30岁女买50万保额,保到60岁,交30年,一年才305元。对健康的要求和同类产品差不多,免责条款也较合理,盘它!生活中到处都是意外,比如车祸、煤气爆炸、高空坠物等等,买个综合意外险,保得全更安心。· 意外身故/伤残都能保:50万。伤残按等级赔,最高可赔50万。· 意外门诊/住院可报销:最高5万,社保范围内,超过100块可以100%报销;· 意外住院有津贴:50元/天,一年最多可以报销180天。· 还有特定意外保障:航空意外身故累计赔100万,水运/轨道公共交通意外身故累计能赔80万,伤残按等级赔。性价比王者小蜜蜂,依然还是他最强,最低只要29元!