admin

3087

很多朋友受限于身体条件,例如高血糖、高血压啦,无法满足健康告知,或者年龄已经超过五六十岁,不能购买常规的重疾险和医疗险。

这时只能退而求其次考虑防癌险,毕竟癌症是我们当前最常见的大病问题,防住它,就能挡住一大部分风险了。

由于只有得了癌症才给赔付,所以防癌险们的健康告知,和对年龄的限制也相对更加宽松。

第一类是像重疾险一样,属于长期保障合同,保障期间患上癌症后保险公司一次性给笔钱,像我前不久推荐的泰安心,就是这类给付型产品中的优秀代表。

第二类则是防癌医疗险,只对住院治疗的费用,按约定范围做报销。保额可以有上百万,价格也比重疾险便宜很多,特别给老人买,比较合适。

但这类产品都是短期险,需要每年续保一次,遇到保险公司变卦,明年能不能买到就不一定了。

我一般都会首推好医保长期防癌险,因为它是第一款能保证六年续保的防癌医疗险。

只要我们第一年成功购买,未来六年内,都不用担心续保问题。

我们今天要说的阳光神农防癌险,就和好医保长期防癌险一样,也是六年保证续保。

为了提高竞争力,它的保障设计比好医保更极致,更贴心,

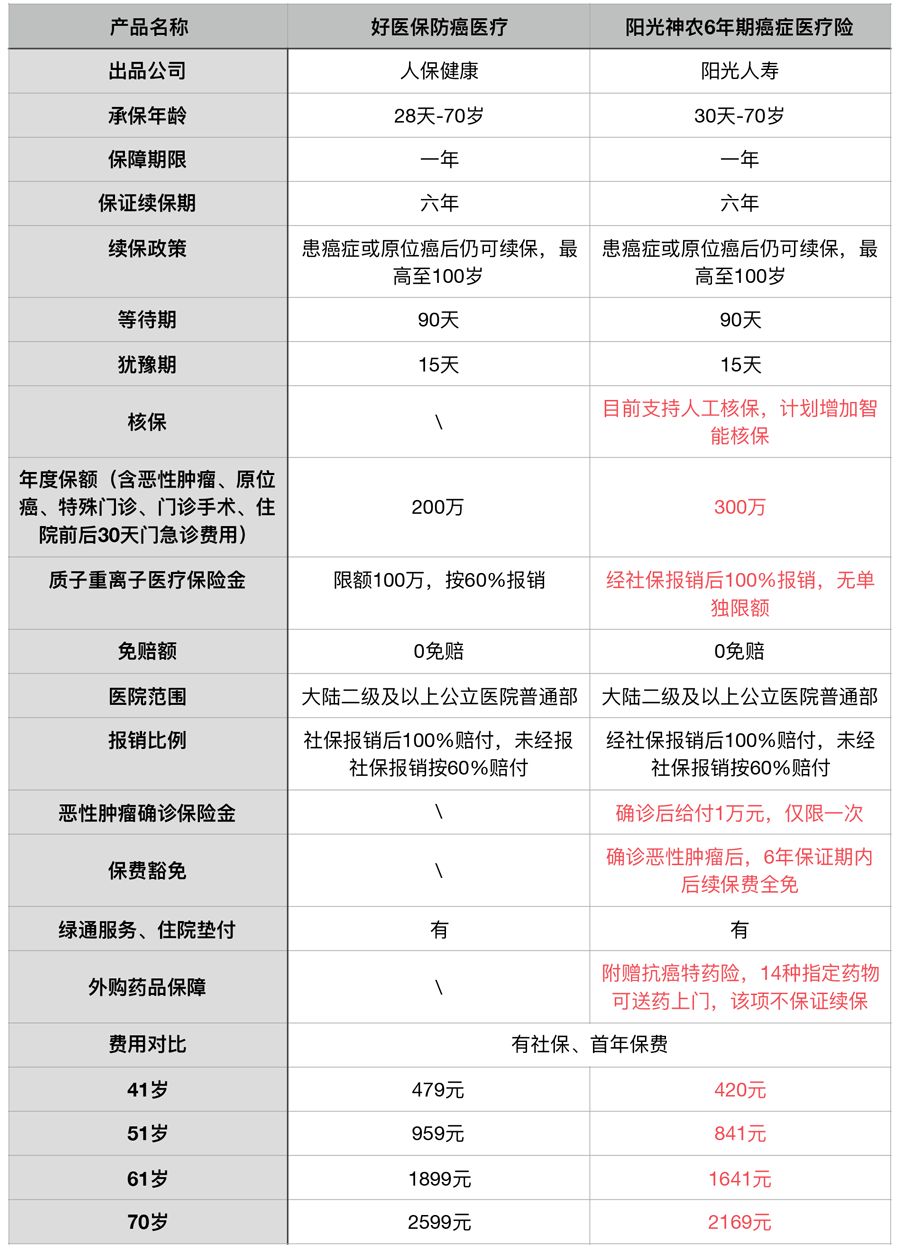

我们直接拿阳光神农防癌险和好医保防癌险做下对比吧,

看表格最直观的感受就是,价格方面神农防癌险是全面低于好医保的。

而且年龄越大,价格差距越大,对中老年朋友还是蛮友好的。

我觉得神农防癌险的升级虽然不大,但每一项设置都相当走心。

第一是保额设计灵活,好医保防癌险的恶性肿瘤年度保额是200万,然后质子重离子治疗单独给100万的保额,而神农防癌险是300万总保额可以通用,并不对单独项目设置上限。

第二有保费豁免,神农防癌险六年内只要被确诊癌症,剩余几年的保费就都可以不用交了,虽然钱并不多,但能有这个考虑就非常人性化了。

第三设置了恶性肿瘤确诊保险金,确诊即给付1万元。虽然神农防癌险和好医保都提供医疗费垫付服务,但医药费垫付是直接给医院的。

但事实上一旦患上癌症,除了看病,其他周边也会有很多开销,这一万元就相当于保险公司提前给到患者家庭另外救急的。

最后,神农防癌险额外赠送了一份抗癌特药医疗保险,针对14种社保目录外的抗癌特效药,可以提供确诊后两年内的送药服务。(这份赠险并不保证六年续保,以后可能会取消)

这项附加保障并不贵,因为毕竟包含的药物名单有限,我们单独买它的话一年也就几十块钱,很多保险都开始当作标配赠品了。

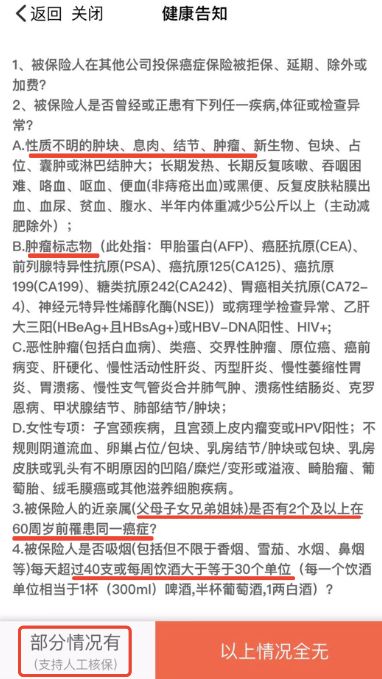

虽然不问三高,但对各种结节、息肉、肿瘤标记物、烟酒史、家族病史都有涉及,比好医保严多了。

它目前有人工核保的通道,如果有不满足健康告知的情况,大家可以提交人工核保试试。