admin

1044

看了我很久的文章。写过网销的很多优秀的产品,同时也对比过线下的保险产品。

买保险,其实就是买一份合同。有合同在,不论在哪里买。保险公司都会赔付。

为什么线上线下保险价格差别这么大,在直接对比保障上:甚至更便宜的产品,保障内容更好。

不只是:读者朋友有疑问。甚至我一个在平安(策划)上班的朋友,都怀疑:这些网销保险,会不会赔付条款有坑。

且平安内部,做了一场培训,专门用平安的重疾赔付条款,来对比市面上的重疾险产品赔付条款。

结论是:平安产品,很多疾病赔付条款,更优于其他保险公司。

我想要说这个主题的事:大概已经有两个月了,但这个工作量太大。一直没写完。

1)不同产品,对疾病赔付条款的措辞可能不同,但实质是否有差别。需要一定专业知识,或者搜集大量资料的查证。

2)不同的产品,保障的病种不一样,除了银保监会规定的“25种”必保的重疾。剩下的不同产品,有不同保障疾病的区别:

这也是一件非常有难度的事情。因为这样的原因,一直把这项工作搁置。

尤其是现在,重疾险不光包含重疾,还有大量保险公司可自由定夺赔与不赔的中症与轻症,贵的是不是一定会比便宜的保得好。

也就是:即便保的疾病相同,是否贵的宽松;便宜的更严苛。

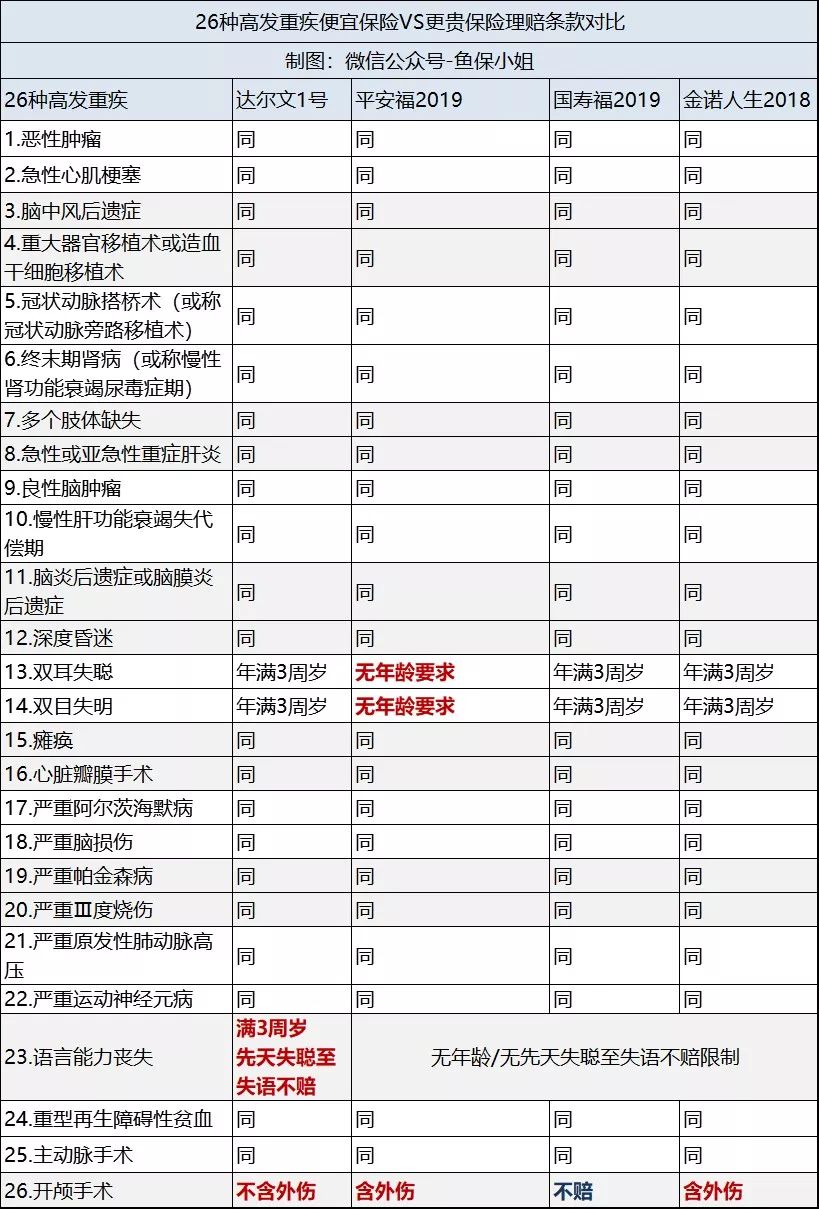

跟平安福2019、金诺人生2018、国寿福2019,来比较

附加身故责任,并不是产品的优势而是劣势(重疾/身故二赔一),所以不加才是重疾险合理存在的保费,所以不加。

当然,这在价格上,对平安福、金诺人生、国寿福,有点不公平。

但疾病是达尔文2号,加上身故责任:价格也只在9000多一点。

几乎半价的达尔文2号,跟这些贵的重疾险产品对比。超过90种的疾病,都是一样的。

我国银保监会对重疾险保障内容有强制要求:每一款重疾险,必须保“25种重疾”。而这25种重疾的理赔率,就占到了所有重疾理赔的95%以上。

何况:这些所谓便宜的产品,和贵的产品,一致保障的疾病数量都超过90种。

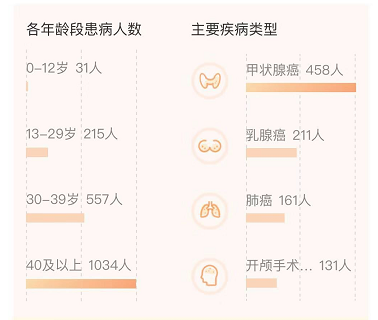

尽管它不属银保监会规定的“25种”必保重疾,但根据花花原来统计的相互宝高发重疾统计。

赔付条件几乎一样。唯有:双耳失聪、双目失明上,平安福2019没有年龄限制。看起来赔付条款更优秀。

查看少儿平安福,双耳失聪、双目失明,也限制3岁以上年龄才赔付的。所以,25种必保重疾赔付条款,所有重疾产品是一模一样的。另外,语言能力丧失:看起来达尔文2号更严格,先天失聪导致语言能力丧失。也不赔。但所有重疾险条款,几乎都有免责条款:先天性疾病不赔。

但我加上的相互宝“高发重疾”开颅手术,不同的产品,差别还是不小的。

平安福2019和金诺人寿2018,都不限制疾病还是外伤。是对比的产品里,赔付条件最宽松的。

那么,既然开颅手术不赔,或者不赔外伤引起的开颅手术,各自产品里,还有没有其他病种可以补充上来呢?

这点,我之前在:相互宝高发重疾:开颅手术,这些保险不保 里,有说过。

深度昏迷、良性脑肿瘤、严重脑损伤、破裂动脉瘤夹闭手术、中度/轻度脑损伤/严重头部外伤、硬脑膜下血肿手术/外伤性颅内血肿清除术、轻度颅脑手术等7个病种,来赔付。

并没有说:有比原来说轻症再稍微重一点的疾病,把他们列入中症,而是把一些轻症直接选入中症。

银保监没有规定,因此对于各大保险公司的:轻症赔付病种,就有比较大的差别了。

轻症理赔率,只在恒安保险的2017年理赔年报里披露过。仅有的真实数据,因此这张图被引用的很广泛。

那么这些“疾病”在各大保险公司条款里,是怎么赔付的呢?

25种对应有的23种轻症里,达尔文2号赔21种;平安福赔21种;国寿福赔22种、金诺人生赔21种。

但显然:达尔文2号优势,其中7种高发轻症是按照中症来赔的。

1微创冠状动脉搭桥手术:达尔文2号有“血管造影显示至少两支冠状动脉狭窄超过50%或一支冠状动脉狭窄超过70%”的要求。

贵的平安福2019、国寿福2019、金诺人生2018胜。2慢性肾功能衰竭条款:达尔文2号、国寿福2019、金诺人生2018,都持续180天要求。平安福2019最宽松,只要求90天。3急性重症肝炎人工治疗:只有达尔文2号有赔付,平安福2019、国寿福2019、金诺人生2018,没得赔。4早期肝硬化的赔付:达尔文2号、国寿福2019、金诺人生2018,都无早期肝硬化的赔付,只有:病毒性肝炎导致的肝硬化赔付;但平安福2019恰好相反。

5视力严重受损;国寿福只赔特定年龄视力受损,不赔单目失明;其他产品,都赔。平安福只赔“经皮经导管介入手术进行的心脏瓣膜置换或修复手术。”不赔非开胸的经胸壁打孔内镜手术。

7全身较小面积Ⅲ度烧伤:达尔文2号,赔中症,因此烧伤面积要求15%以上;其他则要求是:10%-20%的烧伤面积。8可逆性再生障碍性贫血:达尔文2号,不要求“接受了骨髓移植”。其他产品都要求。

更便宜的达尔文2号,除了第一条:微创冠状动脉搭桥手术赔付条款要求略严。

要么跟更贵的线下保险产品赔付条件一致,要么是赔付更宽松、或者保额更高。

完全不存在类比同行更贵的产品,条款赔付有坑的情况。

我们也都知道:25种必保的重疾里,就占到90%以上的理赔率。

针对这个疑问,花了大量的时间,去做了某大牌保险公司更贵的产品与网销更便宜的保险,进行高发重疾、轻症赔付条件对比。

终其原因,还在于保险行业仍然是个不透明,且带垄断的行业。