admin

1042

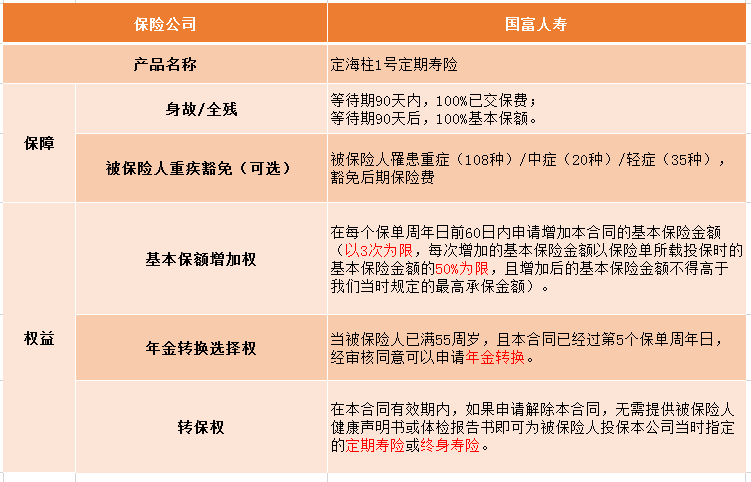

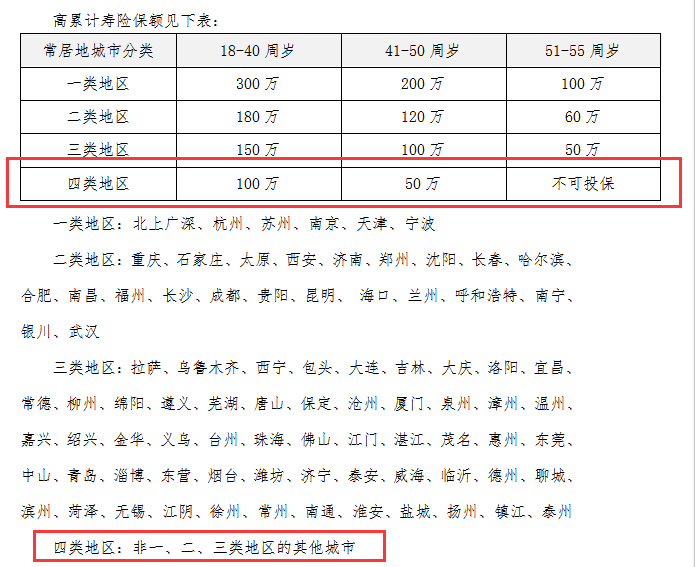

最难的莫过于,看不起病,结不起婚,养不了老,最后还可能白发人送黑发人。每当子悠这样说的时候,都会引来一片质疑:麻烦请少制造一些焦虑好吗。就算到了子悠这般年纪,有伴侣又有狗,工作稳定又顺利,子悠依旧时常反复自问:你能承担更多的责任吗?父母大病你能陪伴床前吗?如果结婚,孩子你养得起吗?每个时代的年轻人都有自己的责任,“夹心一代”也不例外。既然承担不了更多的责任,那就选择不给家里拖后腿吧。所以子悠给自己配了人身健康险的“两架马车”,寿险和重疾险。寿险保障的不是我们自己生病或以后的生活,而是我们身后所承担的家庭责任。现在年轻人身上背的债一点都不比父母那一辈少,其中大头的房贷。试想一下,现实中如果家庭的主心骨突然不在了,房子的贷款是不是就只能由年迈的父母来偿还,如果有妻儿,就只能由妻儿来承担。前两天,广州施工地铁线路面塌陷,被困三人当中有一对父子,儿子的孩子才刚满月,正准备回老家办酒席。一下子一个家庭两个主心骨都没有了,留下的妻小就算没有各种负债,要抚养一个孩子长大也非常困难。如果家庭提前就配备相关的意外险或者寿险,就能弥补家庭收入中断的困境。在子悠看来,保险的声明确实不太好,但每个有家庭责任的成年人,都应该考虑去配置一份定期寿险。定期寿险便宜杆杠又高,保障的责任很简单,只保死或者全残,至于怎么死的,怎么残的要求不是那么严格。保费的高低作为其中一个参考点以外,重点就是看看投保的门槛,比如关于职业的限制,健康告知、免责的条款。因为这些因素决定我们能不能投保,一般来说是限制越少对我们来说越有利。其次才是考虑产品附加的特色保障。这些特色保障属于锦上添花的一类,没有也大可不必纠结。寿险按照保障期限的长短来区分,可以分为定期寿险和终身寿险。其实终身型的寿险保障时间长,相对定期的来说杠杆率低。保险公司知道,人固有一死,或轻于鸿毛或重于泰山,最后肯定是要赔付的。这样一来,终身寿险最适合的用途就是用来做遗产规划,一般人的家庭资产没达到一定的量,其实不太需要做遗产规划。一般家里谁赚钱多就给谁买,保额能够覆盖房贷,车贷、养老赡养、教育费用以及家庭未来5-10年的开支就可以了。可能有人这里又会有疑问,保额如果参照这些标准来定,肯定非常高,保费不会很贵吗?定期寿险都非常廉价,每新出一款,就刷新一次“地板价”,打“价格战”打的非常激烈。前有大麦定寿,后有定海柱1号。子悠找了两款同样是网红的产品来做对比,具体结果看表:最便宜的是定海柱1号,职业要求最严格的是大麦定寿,免责条款最多的是支付宝的全民定寿有5条。不仅有重疾轻症豁免,避免后期因为大病中断寿险的缴费丧失保障的权力,也能在后悔的时候有选择年金转换和转保的权利。中途也可以增加基本保额,只需要补交相应的保险费差额及利息就可以。比如一开始只买了50万保额,后期如果觉得额度低了就可以加钱增加保额。当我们想要养老购买一些养老年金的时候也可以使用年金转换的权利。保费不需要特别缴纳,寿险保单的全部现金价值直接用来购买保险公司指定的年金保险。如果要转保也很简单,在本合同有效期内满足条件就可以不用进行健康告知买指定的定期寿险或者终身寿险:(2)在您申请解除本合同时,本合同已经过第5个保单周年日;(3)新投保的定期寿险的保险期间不少于本合同解除时剩余的保险期间;(4)新投保的定期寿险或终身寿险的基本保险金额不超过本合同解除时的基本保险金额。这点对越上年纪的人来说越有利,因为年纪大了健康告知这关就非常难通过。所以保额增加,年金转换和转保选择权,是一个非常实用的后悔药。因为常见的甲状腺结节、乳腺结节都不可以直接投保。高血压只要超过150mmHg就不行了。如果最近5年内有连续7天以上的住院治疗,还需要根据情况进行核保。比如41-50岁,可投200万,51-60周岁,最高可投100万。

最难的莫过于,看不起病,结不起婚,养不了老,最后还可能白发人送黑发人。每当子悠这样说的时候,都会引来一片质疑:麻烦请少制造一些焦虑好吗。就算到了子悠这般年纪,有伴侣又有狗,工作稳定又顺利,子悠依旧时常反复自问:你能承担更多的责任吗?父母大病你能陪伴床前吗?如果结婚,孩子你养得起吗?每个时代的年轻人都有自己的责任,“夹心一代”也不例外。既然承担不了更多的责任,那就选择不给家里拖后腿吧。所以子悠给自己配了人身健康险的“两架马车”,寿险和重疾险。寿险保障的不是我们自己生病或以后的生活,而是我们身后所承担的家庭责任。现在年轻人身上背的债一点都不比父母那一辈少,其中大头的房贷。试想一下,现实中如果家庭的主心骨突然不在了,房子的贷款是不是就只能由年迈的父母来偿还,如果有妻儿,就只能由妻儿来承担。前两天,广州施工地铁线路面塌陷,被困三人当中有一对父子,儿子的孩子才刚满月,正准备回老家办酒席。一下子一个家庭两个主心骨都没有了,留下的妻小就算没有各种负债,要抚养一个孩子长大也非常困难。如果家庭提前就配备相关的意外险或者寿险,就能弥补家庭收入中断的困境。在子悠看来,保险的声明确实不太好,但每个有家庭责任的成年人,都应该考虑去配置一份定期寿险。定期寿险便宜杆杠又高,保障的责任很简单,只保死或者全残,至于怎么死的,怎么残的要求不是那么严格。保费的高低作为其中一个参考点以外,重点就是看看投保的门槛,比如关于职业的限制,健康告知、免责的条款。因为这些因素决定我们能不能投保,一般来说是限制越少对我们来说越有利。其次才是考虑产品附加的特色保障。这些特色保障属于锦上添花的一类,没有也大可不必纠结。寿险按照保障期限的长短来区分,可以分为定期寿险和终身寿险。其实终身型的寿险保障时间长,相对定期的来说杠杆率低。保险公司知道,人固有一死,或轻于鸿毛或重于泰山,最后肯定是要赔付的。这样一来,终身寿险最适合的用途就是用来做遗产规划,一般人的家庭资产没达到一定的量,其实不太需要做遗产规划。一般家里谁赚钱多就给谁买,保额能够覆盖房贷,车贷、养老赡养、教育费用以及家庭未来5-10年的开支就可以了。可能有人这里又会有疑问,保额如果参照这些标准来定,肯定非常高,保费不会很贵吗?定期寿险都非常廉价,每新出一款,就刷新一次“地板价”,打“价格战”打的非常激烈。前有大麦定寿,后有定海柱1号。子悠找了两款同样是网红的产品来做对比,具体结果看表:最便宜的是定海柱1号,职业要求最严格的是大麦定寿,免责条款最多的是支付宝的全民定寿有5条。不仅有重疾轻症豁免,避免后期因为大病中断寿险的缴费丧失保障的权力,也能在后悔的时候有选择年金转换和转保的权利。中途也可以增加基本保额,只需要补交相应的保险费差额及利息就可以。比如一开始只买了50万保额,后期如果觉得额度低了就可以加钱增加保额。当我们想要养老购买一些养老年金的时候也可以使用年金转换的权利。保费不需要特别缴纳,寿险保单的全部现金价值直接用来购买保险公司指定的年金保险。如果要转保也很简单,在本合同有效期内满足条件就可以不用进行健康告知买指定的定期寿险或者终身寿险:(2)在您申请解除本合同时,本合同已经过第5个保单周年日;(3)新投保的定期寿险的保险期间不少于本合同解除时剩余的保险期间;(4)新投保的定期寿险或终身寿险的基本保险金额不超过本合同解除时的基本保险金额。这点对越上年纪的人来说越有利,因为年纪大了健康告知这关就非常难通过。所以保额增加,年金转换和转保选择权,是一个非常实用的后悔药。因为常见的甲状腺结节、乳腺结节都不可以直接投保。高血压只要超过150mmHg就不行了。如果最近5年内有连续7天以上的住院治疗,还需要根据情况进行核保。比如41-50岁,可投200万,51-60周岁,最高可投100万。

特别是4类地区,超过50岁就不能投保了。不仅如此,家庭主妇、成年全日制学生(18-25周岁),最高基本保额限制为100万;离退休人员、无业人员、怀孕孕妇至分娩2个月内也不能投保。因为承保年龄本身限制在55岁,离退休人员一般都超过可承保的范围,不能承保能理解。尽管医学很发达,因为生产导致的死亡风险还是挺高的,所以怀孕8个月即将分娩的孕妇不接受承保也能理解。不过门槛这么高,带来的结果就是承保成本下降,个人投保的成本也跟着下降。因为这些因素筛选掉一批健康、职业以及地区“不及格”的人,保险公司赔付的风险降低。这就是为什么在3款寿险当中,国富人寿的这款定海柱1号相对便宜的原因了。所以如果是从事职业超过4类,建议还是选择支付宝的全民定寿。或者觉得每年交了这么多保费不划算也可以选择有“满期返还”功能的支付宝的全民定寿。至于大麦定期寿险,在这三款产品当中略显逊色,如果希望责任简简单单的就可以选择这款。子悠当初寿险买的早,选的是大麦定寿,如果你们还没有配置寿险的,可以考虑一下定海柱2号或者支付宝的全民定寿。