不知道大家有没有留意到,这段时间,各大保险公众号以及朋友圈的保险销售人员都推起了“4.025%年金险”,可能大家都会比较困惑,4.025%是什么?年金险是什么产品?为什么这种产品突然间如此火爆?我到底要不要买?

今天我们就通过这篇文章,和大家一起来分析一下年金险。

主要内容如下:

1)年金险是什么?

2)为什么4.025%年金险如此火爆?

3)你适合买吗?

首先,大家要明确一点“年金险属于保险”。和大家平常接触的重疾险、医疗险不同,年金险保障系数基本为0,它的主要功能是提供收益。

简单的说,就是投保人先定期缴纳一笔保费,交够一定年限,从合同约定的领取时间,开始领取本金和利息。它可以在特定时段内,为你提供定时、定量的现金流。

我们常说的“教育金”、“养老金”都属于年金险,只是领取的时间段不一样罢了。

年金险跟其他理财产品不一样的地方:

1、安全保本

年金保险由银保监会兜底,不会亏本,更不可能暴雷,收益合理稳健。

2、强制储蓄、专款专用

年金险的交费和领取时间全都白纸黑字写进合同,在特定时间段之前只能存钱,不能取钱,中途退保会造成很大的损失,起到了强制储蓄的作用。到了合同约定的时间,开始定时、定量的给付保险金,帮助我们实现专款专用的目的。

3、防范了利率下行的风险

年金险的利率一旦确定,是写入合同、保证收益的,不会受外界利率波动的影响,哪怕进入了负利率的时代,我们也能按照最初签订的收益拿到天荒地老,完全不用担心利率下行的风险。

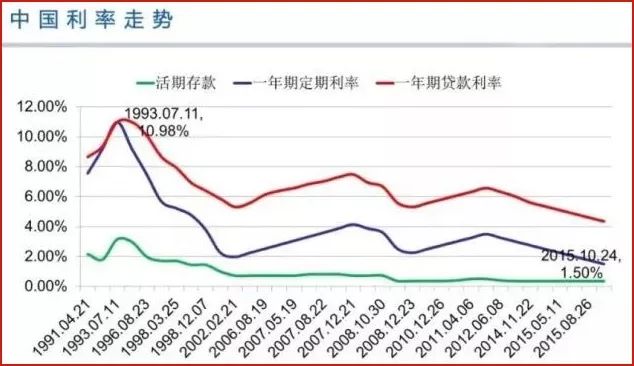

先来说说,为什么越来越多的人关注年金险?

最近的金融市场越来越动荡,股市亏损、P2P跑路,高收益背后带来的高风险,一直在不断的教育我们,普通人的理财应该以稳健安全为主,避免人财两空、万劫不复。

在这种市场大环境下,曾经显得收益并不是很高的年金险,靠着保险特有的“稳定性、安全性”,吸引了越来越多的人关注!

接下来说说,为什么要强调4.025%?

4.025%是年金险的预定收益率,这个利率是按复利计算的。当然预定利率不等于实际收益率,它只是影响实际收益率的一个重要因素,扣除去保险公司在这份保单上的管理成本,客户能拿到手的实际利率在3.7%~3.9%左右。

这个收益在前几年也许大家都瞧不上,但在全球经济形势越来越动荡、经济下行风险越来越高的今天,4%的左右收益真的是不低了。余额宝就是最好的例子,之前收益一度高达6%左右,可现在看看,无论是支付宝还是微信等平台上的余额理财产品,年化收益率早已跌破3%。

可以说4.025%的预定利率是目前安全稳健的理财产品中收益最高的一批了,而且这种利率一旦定下,是写入合同、终身锁定的,无论将来市场利率如何下调,它都不会受到任何影响,保证兑付,这是其它任何金融产品都无法做到的!

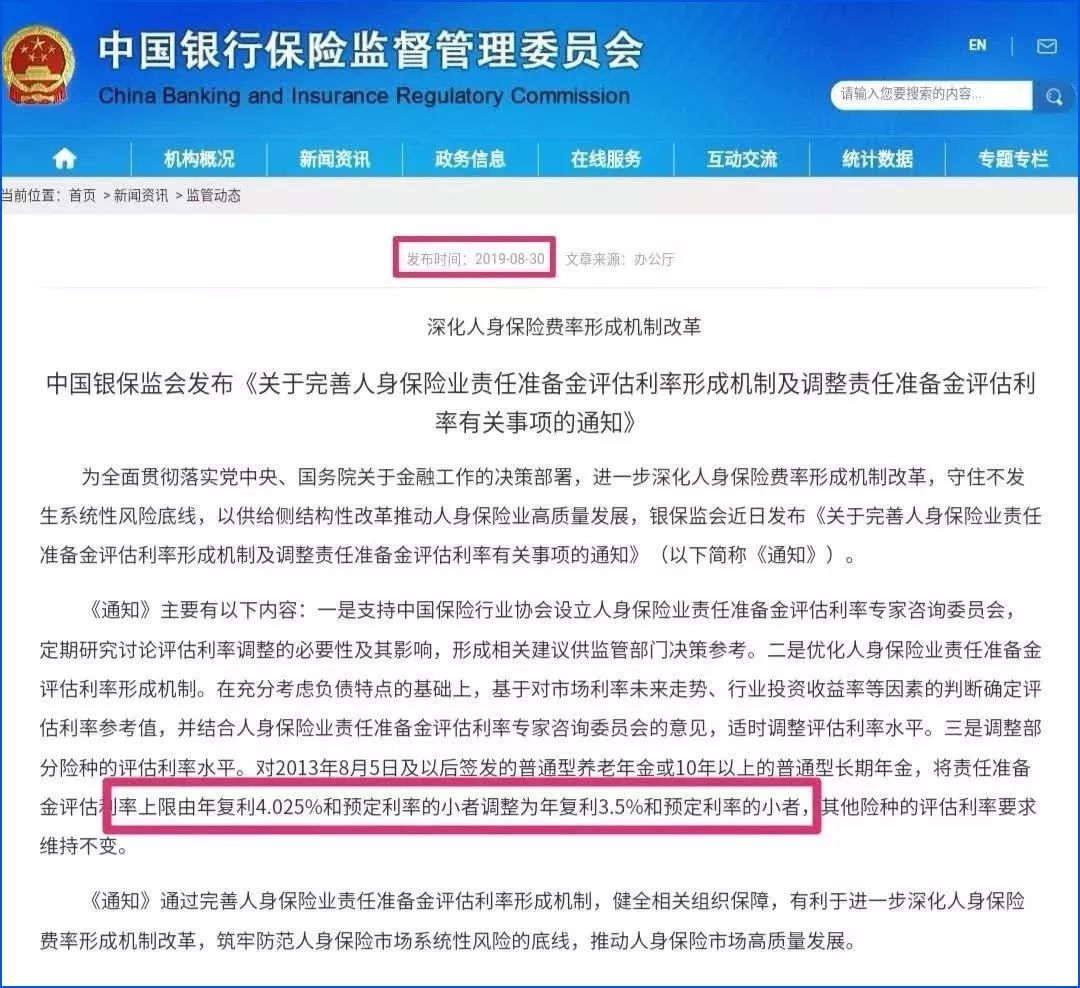

不过,这批最高利率的年金险马上就要终结了。

今年8月底,银保监会发文,宣布将长期年金保险产品的预定利率上限由之前的4.025%降为3.5%。

等市面上之前存量的4.025%预定收益的年金险全部售罄, 4.025%的年金险也将永久性的退出历史舞台,到时候你想买也买不到了!

别看利率只是从4.025%下调到3.5%,要知道这个利率是按复利计算的,假设50万元存30年,两者最终的收益会相差整整23万之多,基数越大这个损失也会越多。

安全稳健、收益高又即将停售,这就是为什么各大保险公众号以及保险销售人员争先推送的主要原因。

任何投资,一定要先明确自己的目的,想达成什么效果。虽然年金险可以给你带来稳定且不错的收益,但我们还是觉得它是有特定受众群体的。

首先,连重疾险、医疗险等基本保障都没有做好的人群,请出门左拐,先把人身保障备齐了再来考虑年金险。

我们一再和大家强调“先保障、后理财”,毕竟命比钱重要。你把钱都存年金险里了,一旦发生意外状况或者生一场大病,结果因为没钱应急、人没了,你说你存的那些钱有啥用!

下面我们来跟大家说说最应该买年金险的几类人群:

1)想给孩子储蓄教育金的人

教育费用是每个家长都要面对的一笔开支,这笔费用属于刚性支出,在特定时间点必须资金到位,不能有任何的闪失。

年金险作为教育金最大的优势就是安全,它能够准时、准点的为子女提供教育费用。从而帮助家庭实现专款专用,强制储蓄,不会受到其他因素的影响。有了“锁定”的资金保障,也就不用再担心家庭财务情况的改变会造成对子女教育质量的影响。

同时,教育年金产品比单纯的存钱要多一层保障的外衣,它的收益率足以抵御通货膨胀,帮助父母面对教育成本不断增加所带来的现实压力。

以全民保教育金为例:在宝宝0岁时,每月为宝宝存储2000元教育金,交费10年;

可以看到,宝宝在大学期间,每年可以领取33000元左右的保险金,这笔费用完全可以覆盖孩子大学期间的正常花费了。

孩子22岁时,还可以一次性领取将近282000元的保险金,这笔费用用于深造也好、创业也好,都是强有力的支持。

2)想为自己规划养老的人

变老是每个人都不得不面对的现实。养老的钱从哪来,是所有人都要面对的拷问。

这就会有人说了,养老有社保,国家来帮忙。面对日益严重的老龄化、少子化的趋势,人均寿命一直稳步上升,缴纳社保的人却越来越少,多地已经出现养老赤字,未来社保养老金会如何还无法确定。

再说“养儿防老”,先不说孩子可能不孝吧,假设孩子很孝顺,但是意外是不可预料的,如果孩子发生了意外呢?再假设孩子一生健康生长,但你又能确定孩子能有能力养得起你吗,看看现在孩子的压力多大!!!

所以想让自己退休以后的生活过的更体面、更有质量,还得靠自己。

年金险作为养老金的最大优势,就是可以在一个极长的时间维度内,维持固定的现金给付,说的简单点就是可以活多久、领多久,有效地防范长寿风险。

而且有些优秀的年金险还可以按月给付,月领是养老金最合适的领取方式。因为人上了岁数,有时候真的是脑子不中用,自控能力、对金钱的掌控能力会大幅的下降,一次拿到太多的钱对老人来说不一定是好事,很容易一次性花光或者被骗。按月给付的方式,合理地规避了这种风险。

3)工资不低,但存不下钱的人

一般来说,30岁左右的人群,工作已经步入了正轨,有着不错的收入,但往往这部分人群可能还没孩子,没有太大的经济负担,花钱比较大手大脚。

不痛不痒出去吃顿饭啊、买件衣服啊,一年下来少说一万块钱就这么无声无息的没了。

但如果少一些冲动消费,多一点精打细算,把这些钱拿出来投资年金险,选择20年后开始领,一万块钱经过4%的复利,20年后就是就是将近2.2万元,等你50多岁、上有老下有小的时候,别说是2万了,有时候为了2000块钱都能让你放下面子去求人。这个时候,你就会就会感谢当初那个少吃一顿饭、少买一件衣服的自己了。

那些按月缴费的年金险,最适合按月领工资的工薪阶层,不会造成太大的交费压力、影响现在的生活质量,又能为未来的生活提前做点准备,不至于真正要用钱时,才发现“一分钱难倒英雄汉”!

总的来说,年金险是值得购买的。安全保本、可以实现强制储蓄、专款专用、不受利率下行影响等特点,使得年金险特别适合作为子女的教育金、个人的养老补充,也可以作为平时强制储蓄的途径!

市面上有很多年金险产品,各自的门槛、收益率都不尽相同,想要筛选出最适合你的年金险。