admin

1372

上节课我们从中国养老方式的历史变迁讲到了中国养老金体系的三大支柱:第一支柱是国家主导的基本养老保险制度,第二支柱是单位主导的职业养老金制度,第三支柱是个人主导的个税递延养老金等。那么三大支柱目前取得了什么样的成绩?又遇到了什么样的困难呢?

第一支柱基本养老保险方面,截止2018年年末,参与人数约为9.4亿人,而2018年末中国的人口总数是13.95亿人,也就是说,基本养老保险覆盖了全国约70%的人口。其中参加城镇职工基本养老保险人数约为4.19亿人,城镇就业人员4.34亿人,所以城镇职工基本养老保险的覆盖率达到96.5%。

第二支柱企业年金方面,2018年末全国有8.74 万户企业建立了企业年金,但参加职工仅有2388万人,仅为城镇职工基本养老保险参与人数的5.7%,参与率较低。第三支柱是属于自愿的补充养老保险形式,2018年5月建立了个人税收递延政策的试点,是第三支柱的一种尝试,这个试点政策给予了一定的税收优惠。2018年8月6日,在3月出台《养老目标证券投资基金指引(试行)》之后仅用了不到半年的时间,首批养老目标基金获批,共计14只,远超市场预期,足见国家对于建设养老体系第三支柱的决心。所以可以看到,虽然中国的养老金体系有三大支柱,但在实际运行过程中,三个支柱发展不平衡。目前大部分依靠第一支柱,第二支柱占比较小,第三支柱仍在探索之中。那么作为养老体系重要组成部分的第一支柱基本养老保险,能够满足未来我们的养老需求吗?要解决这个问题,首先来看一下世界上主流的两种养老模式。

目前世界上所有国家的养老金制度主要有两种:一种是现收现付制,另一种是完全积累制。现收现付制指的是在职员工通过缴费/缴税的方式将钱缴纳到国家养老金池子里,养老金在这个池子里不会停留而是立即支付给退休人群。可以看到,这种方式操作比较简单,完全不用担心长寿问题。但是这个制度存在一些缺陷:试想,如果人口老龄化加剧,也就是说,支付养老金的人数变少了,领取养老金的人数变多了,那么就会存在养老金不足的问题。个人在工作期间进行养老金缴费积累,退休后根据自身缴费积累情况和投资收益领取相应的养老金待遇。也就是说,自己存的钱自己用。可以看到,这种方式下,多缴多得,可以明显提高大家养老的积极性。但缺点也非常明显:首先是投资风险,完全积累制下,养老金在个人养老金账户存放的时间较长,如果25岁开始工作,50岁退休,那么期间就是25年,这期间的投资品种选择,最终拿到的投资收益存在很多不确定因素。同时,如果寿命较长,还可能面临养老金不足的风险。那么这两种养老模式与我们有什么关系呢?我国的基本养老保险制度是采用哪种模式呢?从基本养老保险的组成部分看,主要由统筹账户和个人账户组成,资金来源于强制性的企业和职工按月缴费、各级财政补贴。这里的统筹账户就是采用现收现付制,而个人账户采用完全积累制。我们自己缴纳的最后就是进入个人账户,等到退休的时候返还给我们,如果用不完可以继承给下一代。单位缴纳的最后就是进入养老金统筹账户,采用现收现付制,也就是用来养现在的老人。所以养老金缺口主要是统筹账户的缺口。最严重的情况是,如果在交养老金的人变少,在领养老金的人变多,那么缺口就会扩大。接下来就看一下我国的人口结构问题。

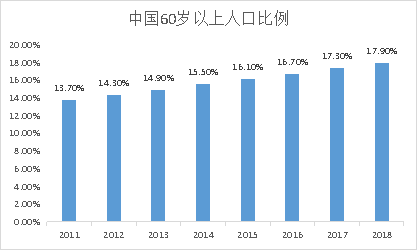

1982年维也纳老龄问题世界大会上,确定60岁及以上老年人口占总人口比例超过10%,意味着这个国家或地区进入严重老龄化。而在2011年,中国60岁以上人口占比就达到了13.7%,2018年达到17.9%,并且逐年上升,说明中国已经进入了严重老龄化阶段。

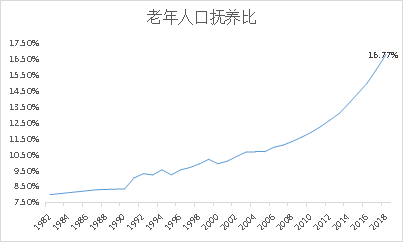

此外,建国后不久就出现了一次婴儿潮,如今建国已经70周年,这些人口将逐渐步入老年期。所以,近几年我国老龄化速度将进一步加快。Tips:老年人口抚养比指某一人口中老年人口数与劳动年龄人口数之比,这个比例越高,说明劳动年龄人口需要负担的老人数越多。目前我国的老年人口抚养比逐渐上升,2018年已经上升至16.77%,说明老龄化给社会带来的负担越来越重。

人口老龄化带来了社会抚养比的增加,同时也增加了财政负担。随着老龄化的加速,虽然年轻一代缴纳的五险一金在不断增加,但领取养老金的增速远高于缴纳的增速,导致了征缴金额出现缺口。另外,随着经济水平的提高,人的寿命预期也会拉长,从而更加重养老的负担。

虽然国家建立了较为完善的养老金制度,但人口的老龄化让这一制度面临压力,同时,经济水平提高后,寿命预期的拉长也加重了这一压力。所以,有必要为自己的养老做个规划了。

未来你怎么养老呢?想学习更多养老相关的投资知识,可以戳文尾“阅读原文”,或进入好买商学院微信订阅号--最右侧菜单“学习入口”,进入《养老投资必修课》完整版课程或年费会员,也可以加入我们的实战训练营,与民间高手、老师们一起切磋。

【宠粉福利:365系统课程×限时优惠】:

好买商学院王牌课程,历时三年打造,包括学基金、学理财、学炒股三大系列类超500节课程

领券立减¥177,券后¥365/年,全年畅听,1天只要1块钱哦!^_^

“养老”的名称不代表收益保障或其他任何形式的收益承诺,本基金不保本,可能发生亏损。投资者须理解养老目标基金仅作为完整的退休计划的一部分,完整的退休计划包括基本养老保险、企业年金以及个人购买的养老投资品等。投资有风险,我国基金运作时间较短,不能反映市场发展的所有阶段。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同和基金招募说明书,并自行承担投资风险。

版权声明:

本文著作权归好买财富管理股份有限公司所有,未经事先书面授权,任何组织和个人不得对本文进行任何形式的转载、复制、发表、传播、改编、汇编或引用本文内容的任何部分。

免责声明:

本文所载信息或所表述的意见并不构成对任何人的投资建议,投资者不应该将本文的内容作为投资决策的参考因素。对于本文可能涉及的观点、报告、解读、推测、市场资讯等内容,仅代表作者个人观点,不代表我公司观点,请务必审慎对待。市场有风险,投资需谨慎,请您结合自身资产状况、风险承受能力,审慎做出投资决策,独立承担投资风险。