不久前,中国老龄协会发布的《奋进中的中国老龄事业》指出,2050年前后中国老年人口占总人口的比例将超过1/3,进入重度老龄化阶段。

也就是说,未来中国每3个人当中就有1位老人?

想起来就可怕,刚好让80后与90后遇上了。

实际上,不仅在中国,从全球范围来说,养老都是个大难题,很多国家已经把退休年龄逐步上调到65岁以上了。

不过最担心的不是退休延迟,而是65岁之后,还有养老金可领吗?

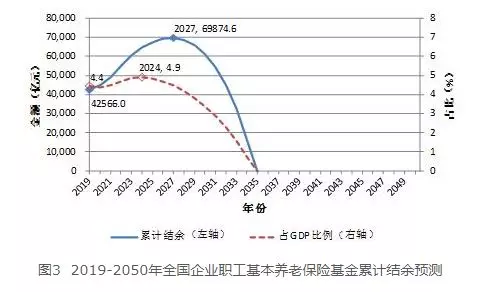

4月10日社科院发布的《中国养老金精算报告2019-2050》称,当前,养老金收不抵支的省份已高达16个,如果不考虑财政补贴,全国养老金当期结余今年已是负值,即便算上财政补贴, 未来30年制度赡养率翻倍,当期结余将于2028年出现赤字并不断扩大,累计结余则将在2035年耗尽。

数据来源:中国社科院

2035年耗尽?

2035年,最大的80后才55岁,最大的90后才45岁。

也就是说,这两代人可能还没退休就没社保养老金了。

既然政府默许了社科院发布这个报告,意思难道还不明确吗?

“早提醒你们了,养老得靠你们自己。”

未来到底能不能领到社保养老金、能领多少,还是个未知数,但可以肯定的是形势并不乐观。

就算我们这代人到时能领到,大概率只能覆盖最基本的生活需求

未来,年轻人压力巨大,因为有长达几十年的房贷、子女教育费、家庭日常开支。还得自己准备养老金,还得好好锻炼身体,因为如果没在65岁前存够足够的养老金,那还得重新出来找工作。

那害怕晚年还出来打工、找工作、为三斗米折腰,怎么办?

唯一的方法就是及早存钱、减少不必要的高消费,为自己制定一个科学合理的资产配置方案。

比如先给全家人配置合适的商业保险,保障意外发生时,家庭财务情况不会突然恶化。

接下来才是投资,比如基金定投,只要自己不怕麻烦,能坚持用闲钱操作几十年,又懂得在相对底部长期定投,在相对高点分批卖出的话,平均年收益一定不会差的(很考验耐性与能力)。

当然,还要配置风险比较高的股票投资,用来博取更高的收益,但这要求你有很强的投资能力(很考验专业能力)。

还要保证安全的低风险投资,比如国债、债券基金,以及上段时间很多人一直问的年金险。

除了年金险,其它的我们以前都教过了,所以今天重点讲年金险。

上周有很多读者对年金险有兴趣,要求我帮忙找几款收益高的年金险出来。

我这一周在网上找了好几款,有的已经下架了,有的挂羊头卖狗肉,有的起投金额太大,有的真实收益太低,最后淘汰完只剩下两款像样的年金险了。

年金险类似于理财产品,好处是可以锁定未来的几十年利息不变、且安全性跟银行存款一样。

我认为,一款好的年金险,至少需要具备以下几个特质:

1、条款简单、保障责任简单

我不喜欢那些花里花俏带分红和万能账户的年金险。它们看起来收益很高,但实际收益很低。

2、能保本保息

3、钱可以领终身

4、起投金额不要太高

5、收益要高

现在监管给年金险设置的最高预定利率是4.025%(马上要降成3.5%了)。

所以现在那些实际收益率接近4%的年金险是最好的。

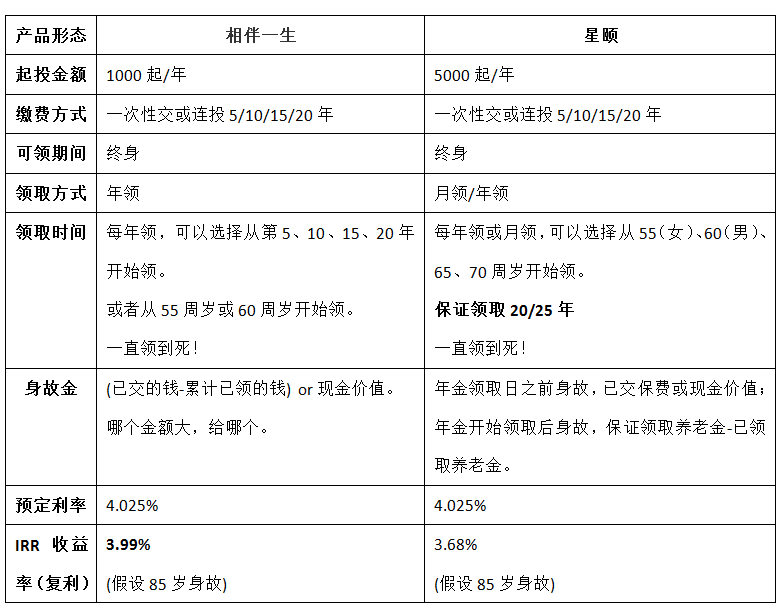

目前市面上我能找到同时符合上面五个条件的年金险就只有下面这两款产品了。如下图:

点击图片可放大

这两款哪款比较好呢?

两款都非常优秀,不过还是有些区别,适合不同需求的人群配置。

缴费方式:

两款基本一样,都可以领一辈子,如果死了都还可以赔付一笔钱。

起投门槛:

虽然"相伴一生"低一点,但这不算优势,因为没有人一年才投一千块。毕竟给自己养老的,一年投一万都不够呢,还一千(压力大就分20年缴)。

领取方式:

相伴一生是按年取,星颐可以按年取也可以按月取。

领取时间:

相伴一生还可以选择从第5、10、15、20年开始领。

星颐女用户可以选择从55周岁开始领,男用户可以选择从60周岁开始领。

但星颐可以保证至少领20年或25年,买的时候,可以自己选。

比如60岁的时候开始领,万一不幸61岁就挂了,那保险公司还会把剩下的19年或24年的养老金给你家人。

相当于一个保底收益,不至于养老的钱没领完就先走了,亏了。

身故金:

意思就是活着的时候可以一直领养老金,一直领取到死,死了之后保险公司还会赔偿一笔身故金给你家人。

两款都有,当然,它们的计算方式与领取金额也不一样,相伴一生的身故金更划算。

预定利率:

预定利率是保监会签发的,也就是一款产品的最高利率。

所以这个利率当然是越高越好,但是现在银保监会给年金险设置的最高预定利率是4.025%,而且12月份之后规定要降到3.5%。

所以市场上那些接近4.025%的年金险是稀有产品了。

但要注意了,很多保险人员不会主动告诉你“预定利率”不等于“实际利率”

也就是说,实际利率都比预定利率低,因为保险公司需要扣除运营成本的。

所以年金险最大的坑就在这里了,很多产品预定利息很高,而实际利息却很低,特别是有分红或万能帐户的年金险,实际收益都不稳定,可能3%都不到。

但业务员不会主动告诉你,投保人也不知道。

所以我们挑产品,要自己懂得计算实际利率,也就是IRR,要不容易被坑几十年。

图中的那两款就是计算过收益最高的年金险,实际收益率IRR都接近4%了,

如果按领到85岁身故来计算的话,相伴一生的IRR实际利率是3.99%,星颐是3.68%。

可以说这个收益是目前纯正的年金险的最高的收益了,也是将来最高。

IRR实际利率是怎么算出来的呢?

我举个例子:

假设小王从30岁开始投"相伴一生",缴费年限选20年,每年投10万,选择从60岁开始领取。

那这款产品可以让他在60岁之后每年领到21.58万,而且每年都可以领,一直领到他死为止,而且死后保险公司还会赔偿一笔身故金给他家人。

假设老王领到85岁身故了,也就是生前领走了539.5万,但死后保险公司还要给他家人身故金283.38万,合计822.88万。

而他生前交过的保费一共才200万而已。

所以钱增值了4.1144倍,实际收益率IRR就是3.99%。

所以最终结论就是:

如果你想养老,又预估自己寿命比较短(不超过85岁),也希望死后给家人留下一笔钱,那买“相伴一生”比较划算;

而如果你觉得自己的寿命会很长,那买“星颐”比较划算,因为活得越久,星颐领的更多(85岁之后,它的实际利率会越来越高)

不适合买的人:

我要提醒所有人,年金险并不适合每个人。

1、如果你年纪比较大了就不要买了,比如四五十岁的人买不划算。

2、如果你刚毕业也没必要买,因为你也没足够的余钱买,买少了又没用。

3、如果你是投资高手,未来几十年、每年都能取得5%以上的无风险收益,那就没必要买,除非你还有余钱;

4、如果你还没有买重疾险、寿险,那先不要买。就像一位买过年金险的读者说的,任何理财都是要建立在保障的基础上,否则就是空中楼阁。所以还是先把保险搞定了再来考虑年金险吧。

那适合谁买?

1、有稳定收入、有一定余钱、正当壮年的人。比如28~38岁这类群体。

2、月光族、攒不住钱、想强制存钱的人;

3、独立一族,无子女或者将来不想给子女增加负担,但又想给自己养老,又害怕通货膨胀的人;

4、理财小白,害怕风险,想追求稳定收益,不能保证未来几十年收益都超过5%的人。

当然,就算你是上面其中一类人,也可能不屑于这两款产品,毕竟利率才3.99%与3.68%。

但请注意,它们这个利率是复利,不是单利。

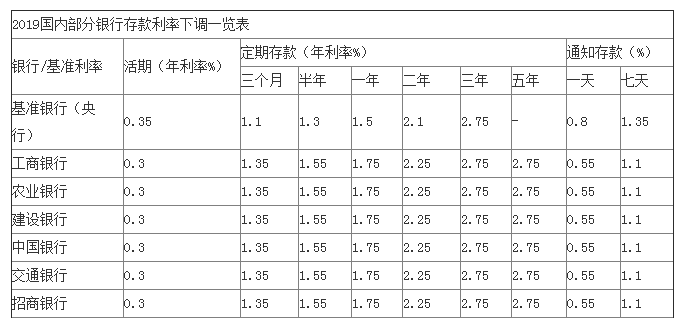

像银行存款那种才叫单利。而3.94%的复利,换算成单利就是5.73%,所以这款3.99%的年金险,换算成单利差不多是5.8%左右了,比银行五年期存款高多了。

银行存款利息

而且最重要的是这两款产品的这个利率是永久保证的,不管未来银行的利息是多少、哪怕降到0利息,它还是每年照样给你这个利息。

所以也不要看不起这个利息,赚个4%总比什么都不做强,而且未来无风险收益只会越来越低,甚至是负利息,所以能锁定未来几十年利息不变的也只有年金险了。

至于保险公司是不用担心它倒闭的,因为在中国,它甚至比银行还安全。

当然,我还要强调的是,只靠年金险养老是远远不够的,它只能做为养老的一种补充与手段。

除了社保、商业保险、年金险,自己还要想办法在其它投资上提高收益,最好连续几十年,每年收益都在10%以上,但这太难太难做到了。

所以现在能获得多少算多少吧,赚个4%总比什么都不做强!