admin

2181

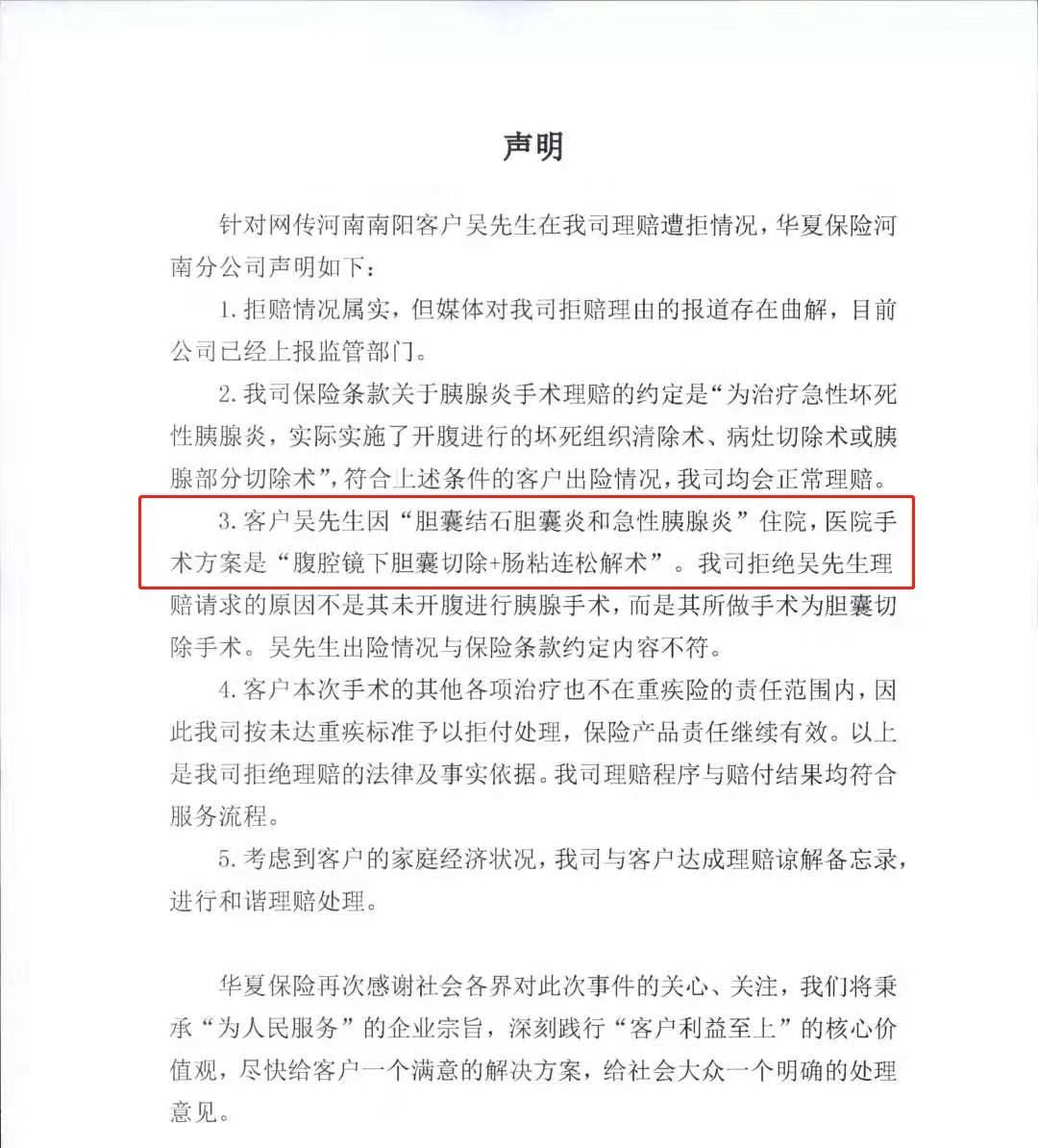

因为媒体的报道,引发了保险行业的惊慌了,考虑到对于公司品牌的影响,华夏保险公司安排通融赔付了,并发出声明:

一波刚平一波又起,大约是看到在舆论的压力之下的顺利拿到和谐理赔款的华夏案例,给了来自平安的保险用户新的希望了吧,他们也找到记者,讲述了自己被平安人寿保险拒赔的故事......

再写这个话题,为了保证公正,也怕误伤了平安或者华夏,我做了很多准备工作,参考了很多相关的文献,也看过很多的产品,决定从四个维度来阐述:

经过三十多年的快速强势发展,保险行业终于沦为了一个让人谈险色变的骗子行业、传销行业,我只想说,步子迈得太大了,而灵魂并没有跟上,对于保险的正确认知,没有深入人心的时候,为了保费而不择手段,已经让这个行业岌岌可危了......

很多理赔纠纷或者不顺利,经过媒体报道渲染之后,很快就得到想要的结果,在没有报道之前,保险公司从上到下对客户都像躲着瘟神一样,生怕别人身上的晦气传染到自己,都说顾客是上帝,交钱之前是的,交钱之后就屁都不是了......

等媒体报道之后,事情被捅到了保险公司的总部,为了品牌和脸面,再去协调沟通,什么要求就都能达成了,有人说保险行业是按闹分配的,如果不闹点动静,就不能好好的沟通吗?唉......

在说这两个案例的时候,一定要说的是两个媒体应对,一个的表现是因为专业不足而表面出来的漫不经心和漠不关心,一个是自己都拒赔人家还吹自己牛逼趁机踩别人条款和服务的无耻......

运营经理:(重疾险条款是由)医师协会还有保险行业协会统一制定的。记者:如果您回答不了的话,我可以告诉您,是07年制定的。现在过去12年了,这个定义标准没有改变,是不是跟医疗水平发展有脱节的地方?运营经理:。。。。。(无语、继续蒙圈5秒钟)这个我。。我暂时没法回答记者:现在医疗已经发展的很快了,咱们条款可能有些滞后性,开腹手术不太符合咱们现在这种医疗水平,现在都不需要开腹手术,那这个条款岂不是说没有用的?记者:。。。不符合你们的这种条款,那这些人怎么办?

被记者一点点带节奏,那个漫不经心和事不关己的感觉,真让人很寒心,这还是当着记者的面,如果不当记者的面,谁知道那话有多难听呢?

我始终相信就是那种不理会和傲气,让客户最后无路可走选择媒体求助,作为好不容易从鬼门关里走过一场的客户,谁的心里受得了这种委屈~

对于这个态度和应对,我真的很无语,作为基层人员,对于总部的决策,可能没有办法更改,但态度起码好点,坐下来好好讲话,把为什么不赔的核心依据好好讲一下,不能接受也要上达协调处理嘛......

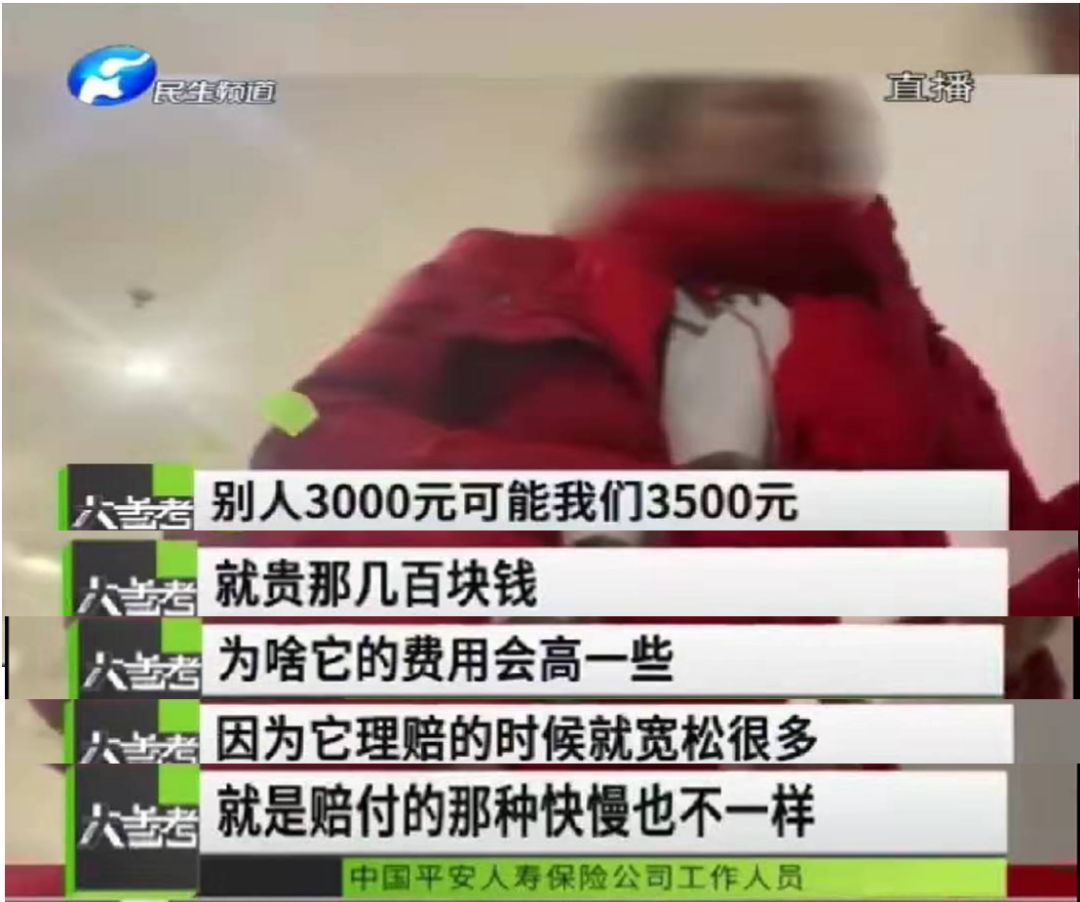

而平安案中的平安工作人员,我觉得马明哲大老板要给他发一个最忠诚员工奖,看看吧,这边理赔的事情还没有处理好,那边就吹自己牛逼了......

别人3000元,我们可能我们是3500元,就贵几百块,贵有贵的道理,因为理赔时宽松很多,赔付的快慢也不一样的,呵呵,话术背得可真的太优秀了,让我无法不相信她说的就是对的了~

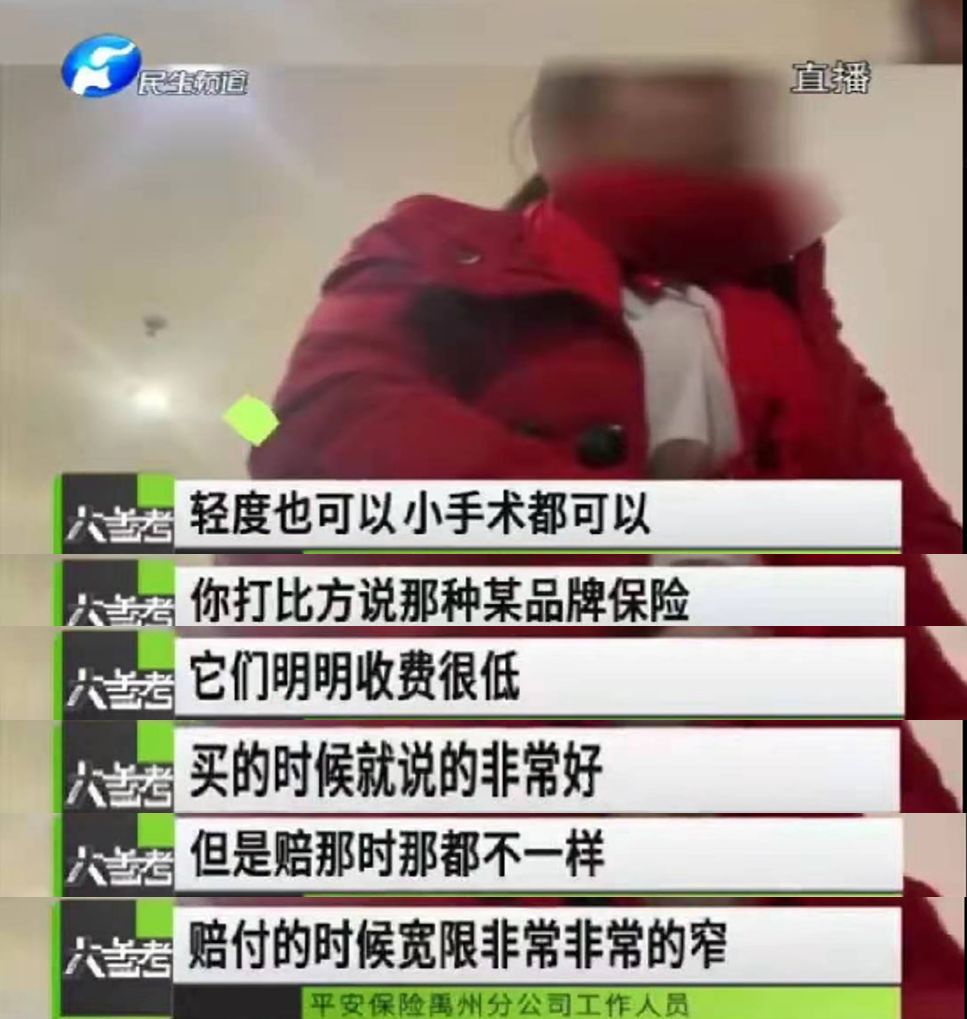

轻度也可以小手术都可以(赔付)这句话的前提是记者向其提问了坏死性胰腺炎别人不开腹都不赔付,平安公司是否赔付之后,这个工作人员的回答,轻度也可以,小手术都可以,为什么自己分公司那个案例却是拒的呢?

收的钱少了,买的时候说得好,赔的时候就不一样了,呵呵!光抬自己是不够的,还要顺便把某公司踩一下,这样才会显得自己公司更加完美无缺了,别人便宜没有赔,你的贵的也扯皮中~

关于这个问题,其实就回到保险的基本配置思路上了,如果说华夏或者平安的产品都正而八经的主险带了附加住院医疗类的产品,这个问题应该不至于闹到媒体上面去了,因为医疗险是铁铁地赔付的......

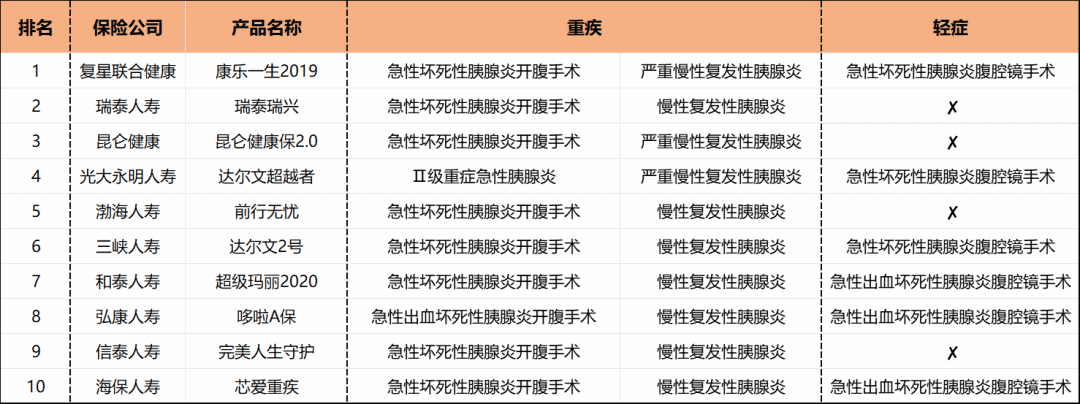

至于重疾险的赔付,轻度的未开腹而进行腹腔镜手术,如果重疾产品里面包含轻症责任,有相当一部分产品是可以赔付的,如:

我有一个同业朋友在此案发生之后,讲述了他自己一个客户也发生了同样的事情,不过他没有向保险公司闹,原因只是在配置时做到了全面综合,对于成人而言,全面的保障规划应该包括寿险、重疾、意外、医疗,缺一不可~

显然平安和华夏的案例的相关的保险代理人,并未做到这一点,为什么没有做到这一点,因为重疾险保费多理赔少事少,是保险公司主力推荐的产品,而医疗,则会对保险代理人的理赔率进行考核,惹那么多事做什么呢,呵~

有人说华夏这个黑锅背得有些冤枉,是因为自媒体无良,借题发挥之类的,说用户提早拿了钱,去掉治疗之后再去买个车潇洒,再病了又应该怎么办?

我想说:呵呵,赔付之后,合同两清结束,至于他要用这个钱做什么应该也不是保险公司能管了吧!至于后面他又再病了,应该怎么办,与合同无任何关系,讲清楚就行了~

也有人说保险公司从来不怕赔付。我们都知道保险公司从来都不缺钱,但这个态度去应对投保用户,不能好好解释清楚并给予安抚,显然是有问题的,比不差钱的傲气更加恶心~

无论是华夏还是平安的黑锅,我觉得背得不太冤枉,回到根源问题还是保险公司营销培训管理的问题,如果真的用心做到售前就把问题解决,也就不会那么纠结了!作为保险代理人,就应该是帮助用户确定正向的保险认知,梳理用户家庭的成员、经济、健康情况等等信息,为他把家庭的风险和保障的缺口分析出来,并在公司的产品体系里面去寻找合适的产品配置齐全的......我很同情故事中的两个家庭,也希望当事人能好好保重身体,全家人都好好的,这个案例对于我和所有从业者教训,应该是一定要给客户配置齐全保障,不要缺胳膊少腿~

我也希望每个人买保险时也要有这种的意识,要求业务给自己配置尽量完整照顾到方方面面的保障,在年轻且健康允许情况下,配齐重疾医疗险配置真的不贵~