admin

2050

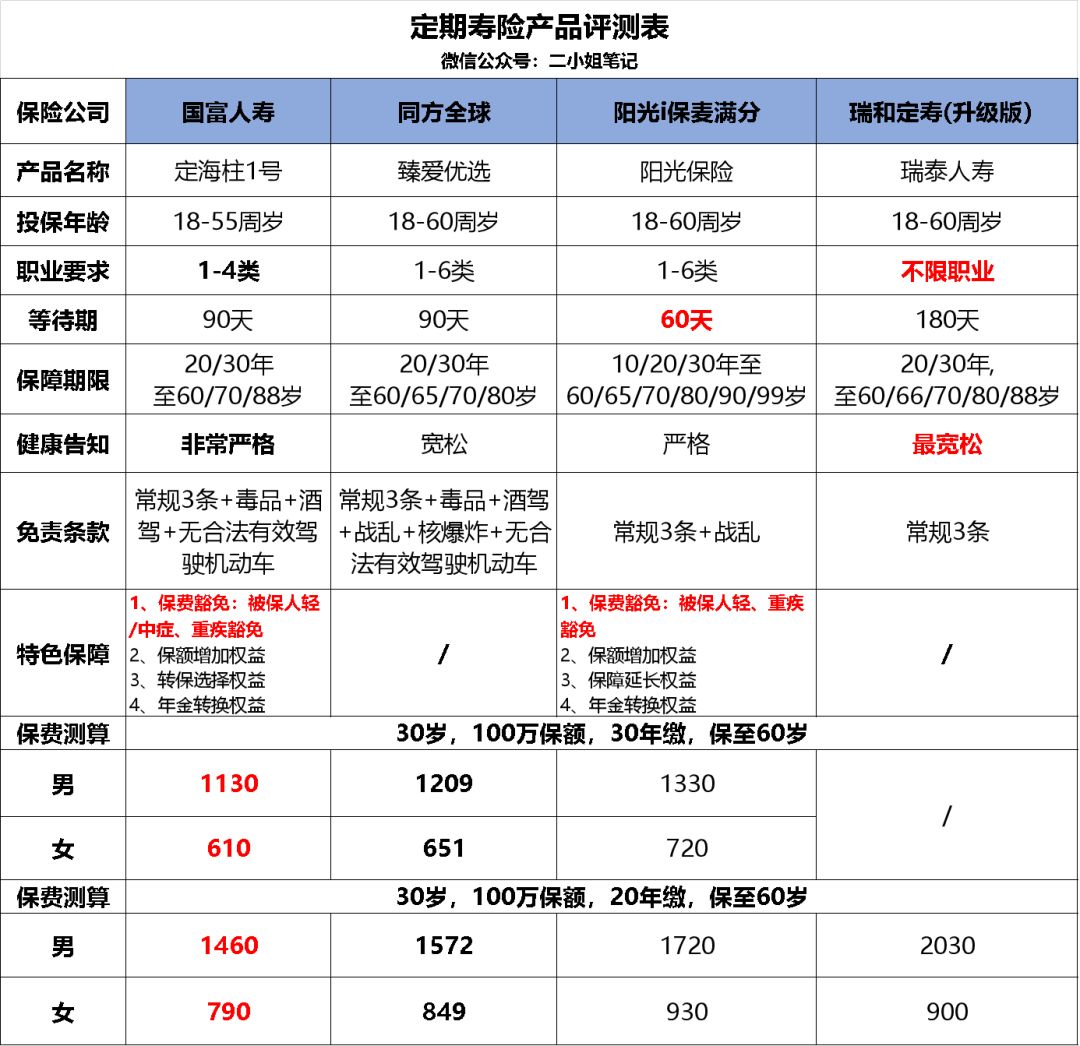

此前二姐给自己买寿险时,小助理就很不理解,说买它干嘛?自己又用不上还浪费钱。我说:当你到一定年龄,有了责任、想长出盔甲保护身边的人,就会理解寿险的用处。死了残了,会赔给受益人一笔钱,相当于给家人多留一份遗产,能帮你抚养老人和小孩,保障家人的安稳生活。定期寿险就是规定在某个时间段内死亡才会赔;终身寿险就是保一辈子,人终有一死,所以也意味着它是一份注定会赔的保险。有人会说了,那当然买终身寿险好呀,一辈子总能赔一次,多友好呀~但终身寿险的价格,比定期寿险要贵很多很多,如果考虑上通货膨胀,会很不划算。二姐更推荐买定期寿险,我自己买的也是定期寿险,每月几百块,能保障几百万~是不是全网最低价,二姐找了几款目前主流的寿险,和它来个对比。价格上,定海柱1号确实是目前为止,定期寿险里最便宜的,比其它产品要便宜几百块。

比如30岁买100万保额,到40岁想加保,可以加保50%,保额增加到150万。45岁还能加保,保额增加到200万,50岁如果第三次加保,保额可以增加到250万。它的好处是,40岁加保,保费也是按30岁算的,只用补缴前10年保费。就算补缴10年保费,它的价格也比40岁直接买50万保额的寿险要划算。不过要注意,想要加保,年龄不能超过51岁,身体也要健健康康。买了定海柱1号,过了5年后,只要年龄不超过51岁,保费也没有发生豁免。可以免健康告知,直接转换成国富人寿的其它寿险产品,定期、终身寿险都可以转换。万一今后它家出了更有优势的寿险产品,也不用担心现在会买亏,大不了就转换呗。如果年龄过了55岁,还可以选择把保单的现金价值,转换成国富人寿的年金险产品。不过要注意,转换后,定海柱1号的保障也就自动失效了。责任免除是什么意思呢?就是规定哪些情况,保险是不予理赔的,所以说越少越好。

定海柱1号里面有一条要注意下:“无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车”;这种情况身故/全残也是不赔的。如果当地政府要求机动车特别是电瓶车上证的,那一定要上。定海柱1号有两个版本:一个含被保人豁免,一个不含被保人豁免。含豁免的,当被保人确诊指定35种轻症、20种中症、108种重疾可豁免后期保费。30岁小丽,买100万保额定海柱1号,保至60岁,30年缴费,不含豁免每年610元,含豁免每年656元。如果小丽选择含豁免,交至第二年不幸患癌,那今后29年的保费共19024元,都不用缴了,而定寿的保障依然有效。

这条保障责任挺友好的,价格也没贵多少,可以考虑附加上。不含豁免的定海柱1号,健康告知有5条,含豁免的有6条,更加严苛一些。

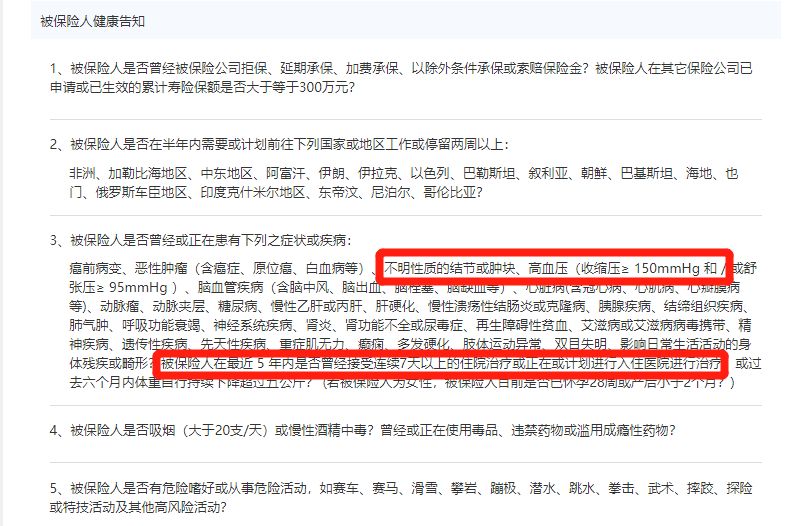

分别问询拒保史、高危地区、疾病史、烟瘾史和高危运动。 若存在不明性质的结节或肿块,就不能直接投保,高血压超过150mmHg就不行了。如果最近5年内有连续7天以上的住院治疗,则需要根据情况进行核保。除此之外残疾人、离退休人员、无业人员、怀孕28周以上及分娩2个月内也不能投保。虽然很严格,不过好在它支持智能核保,乙肝只要肝功能正常,甲状腺和乳腺结节满足一定条件,核保后有机会以标准体购买。如果通过不了它的健康告知,那优先选择同方全球的臻爱优选。相比定海柱1号,优势在于5-6类职业可以投保,并且健康告知更宽松。 没有对喝酒、吸烟、累计风险保额及BMI的问询,像一般的甲状腺结节、乳腺结节,乙肝病毒携带但肝功能正常者都可直接投保。如果以上两款都买不了,那就选目前健康告知最宽松的瑞和定寿吧。它不限职业,孕妇、大小三阳和肺结节都能买,买不了其它寿险时,它总能给你惊喜。当然,如果比较偏爱大保险公司,可以选择阳光麦满分。它是阳光保险公司的产品,阳光保险公司在全国33个省市有1000多家分支机构。2019年阳光的年中报显示:小额案件理赔时效0.43天,理赔获赔率99.99%。

麦满分在被保人51岁前,也可加保,每次最多加50%保额,但累计不能超过最高限额。保障跟定海柱1号类似,不过它超短等待期60天,免责相对较少,价格也更贵一些。虽然二姐一直强调,大小保险公司都一样,但总有朋友不放心,喜欢买大保险公司的产品,那选择阳光麦满分准没错了。