admin

1848

当我们还在谈低利率时,央行行长周小川已经在谈负利率了。

2019年11月21日,周小川在创新经济论坛上表示“不是避免进入,而是避免快速进入负利率时代”。

什么是负利率时代,就是资金的成本会越来越低,理财的收益也会越来越低,君不见也余额宝的收益一路下滑,已经跌至2%附近。

随着全球的负利率时代来临,以后的收益还会更低。

锁定终身复利的年金险,势在必行!赚到的钱守住才是真!

钱叔见很多保险销售员,开始借着年金险下线打广告,“再不买就没有了”、“4.025%年金险最后的上车机会,且行且珍惜吧”,甚至很多人在朋友圈里刷屏“最后的上车机会!”等等。焦虑氛围弄的非常火热。

不少人告诉你快下线了,可很少有人告诉你,它到底值不值得买?

今天钱叔就从以下几个方向,带你全面剖析年金险!

01、年金险是什么?年金险保什么?

02、复利4.025%年金险的收益有多高?

03、谁都能买年金险吗?年金险适合什么样的人?

年金险的广义就是指投保人或被保险人一次性或按期缴纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直到被保险人死亡或者合同期限满。

年金险可以终身领取,或者定期领取。终身领取是从保险合同生效到被保人死亡,这期间都可以领取年金,这类年金保险通常被当成养老金。定期领取的,就是从保险合同生效起,到固定的时间才能领取。

简单来说,年金险就是定期缴纳,根据合同约定的利率,在之后一定的时间段可以领取的一种保险。

通过年金险的定义来分析,年金险其实可以作为“养老金”或者“教育金”。

如果我们将年金吸纳设定为60岁之后领取,那么在之后退休的时候,不仅有养老金,还多了一份养老保障,其实大多数人都知道,养老金的数额并不多,可能只是满足我们的基本生活,但是要生活过的好一些,补充的养老金必不可少!

如果我们设定为定期、定时领取,一般会设定为孩子的每个教育阶段进行领取,毕竟现在养个孩子可真的太难了,有一份保险可以保障孩子的每个教育阶段,轻松帮你减轻育子压力。

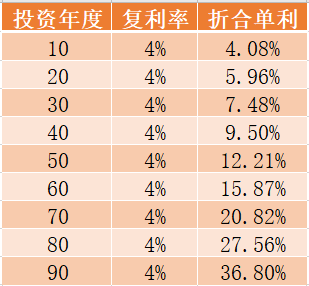

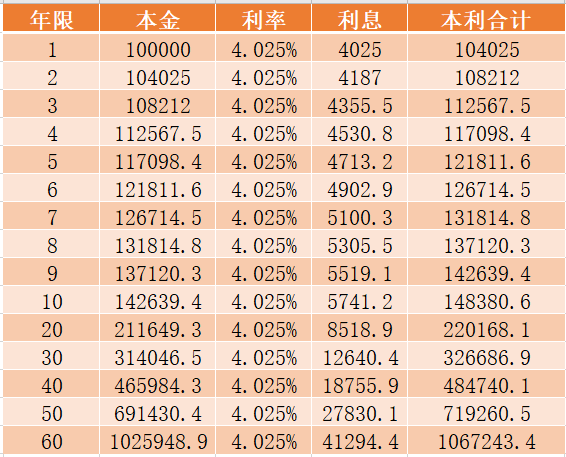

可想而知,复利有多么厉害,如果你还感受不到,看看下面的收益表或许就能明白它的神奇了!

如果只是4.025%的单利收益,以10万本金为例,60年之后也不过能收到30几万,相当于有3倍的收益。

但是如果是4.025%的复利,10万本金,60年之后就是100多万的收益,相当于整整翻了10倍!真的高收益!

我们不可否认的是年金险确实是收益挺高的,但很多人会认为演示的收益都是按照高的利率演示的,这个4.025%是稳定的吗?

答案是肯定的,4.025%的利率只要是合同表明了,在之后的收益中是不会有任何变化的。所以在研究收益的时候完全可以按照4.025%计算。完全的安全、稳定!

很多人看到高收益会很心动,但是年金险真的适合所有人吗?

钱叔一直说的就是保险姓保,我们应该先明确保险的保障功能,在购买保险的时候,要明确保险的购买顺序是先保障后理财。

如果身体保障都没完善,实在是没有要购买类似于理财的保险。

而且家庭保费的支出要在年收入的10%,所以要先明确健康险需要的保费是多少,余下的部分用来购买年金险等理财类型的保险。

而且年金险要逐年缴费,中途断缴对于投保人是非常不合算的。所以确定购买之前,一定要明确保费的支出是否合理。

如果真的想要购买年金险,不妨找个专业的保险规划师,为家庭保险进行整体的规划!