最近,九尾君天天刷屏重疾险,估计大家也看烦了。今天,就换个口味,讲讲寿险。

寿险是最原始的险种之一。以生命为赔付条件,代表着被保人对家庭的爱与责任。

与保障内容复杂的重疾险不同,寿险的保障很简单——身故或全残赔保额。

因为保障内容简单,所以,价格就成了寿险的主要“加分项”。

今天,九尾君就要跟大家分享一款价格亲民的寿险产品——臻爱优选。

据说,它又刷新了寿险的底价......

臻爱优选·产品形态

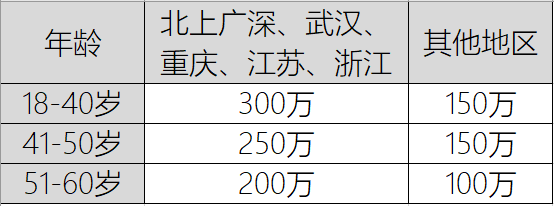

投保年龄:18-60周岁

职业类别:1-6类

保障期限:20/30年;至60/65/70/80岁

缴费期限:趸交/5年/10年/20年/30年

犹豫期:15天

等待期:90天

最高保额:300万

身故/全残保障:100%保额

臻爱优选是一款定期寿险产品,最高可保至80岁,不保终身。

喜欢终身寿险的小伙伴可能会有些失望。

但九尾君一直觉得,寿险的本意在于保障风险,避免在人生的奋斗黄金期横生枝节,所以一般保至退休年龄就足够了,没必要追求终身。

终身寿险除了保额必定给付之外,保费价格比定期寿险贵了不止一筹,投保性价比较低。

另外,臻爱优选的职业限制宽松,1-6类职业皆可投保,是高危职业者的福音。

产品解析

01

高保额,50万以下不卖!

寿险的保险金通常是用来保障家庭支柱不幸身故后,家庭未来的生活支出。

所以,寿险的保额太低了可不行。一般建议为5-10年的家庭年均收入。

举个例子,小明是家里的顶梁柱,妻子是全职家庭主妇,儿子还在上学。

家庭年收入约为10万(主要是小明的工资收入)。

这种情况下,小明给自己投保寿险的话,保额最好选择50-100万之间。

如果是像小明这样的单职工家庭,因为家中成员缺乏经济获取能力,保障额度建议适当上调。

所以,对一款寿险产品来说,保额充足也很重要。

臻爱优选的保额还是很高的,最高可投300万!不过也有年龄和地域限制。

(点击查看大图)

另外,臻爱优选最低限投50万保额,低于50万人家是不卖。

不过,如果要给家庭支柱买寿险的话,10万、20万肯定是不够的,50万作为起赔线没毛病。只是对于想要少量追加投保的小伙伴不太友好。

02

门槛低,来者不拒?

臻爱优选的健康仅有3条,具体内容如下:

<<上下滑动查看健康告知详情>>

健康告知中只限制了肺结节、高血压2级、肝功能异常的乙肝患者。

对于常见的甲状腺及乳腺结节、轻度高血压、乙肝病毒携带者等健康问题人群都没有进行问询,健康限制算是比较宽松的了。

身体有一些小毛病的朋友,可以试着投保这款产品。

另外,臻爱优选无身高体重限制,不分是否吸烟。

肥胖、吸烟人群也可以放心投保,不用担心因为超重或吸烟而单独调整保费。

相比其他一些进行健康分级承保的寿险产品,臻爱优选比较“来者不拒”,为众多投保者大开方便之门。

03

保费价格创新“低”

价格是一款寿险产品的最大竞争力。在保障力度相同的情况下,从所有产品中挑选最便宜的一个,是消费者的天性。

下面,九尾君挑选了5款热销定期寿险和臻爱优选进行一个产品对比。

(点击查看大图)

我们可以看到,刨除保费豁免这类可选责任不论,同样的保额,臻爱优选的保费价格是所有产品中最低的。

30岁投保,千元出头就能买到50万的保额,杠杆率非常高。

如果看重产品性价比的话,臻爱优选无疑是大家的首选。

不过,另外几款定寿产品也不差,价格贵得有限,而且各有特色,大家可以根据自身情况按需选购。

投保建议

如果看重产品的灵活性→阳光麦满分。投保后还可以通过加保、年金转换、定期转终身等方式,来调整保障方案。不用担心保单成为沉没成本。

如果身体有些小毛病→瑞和定寿。健康告知比臻爱优选还宽松许多,各类结节、肝炎患者都可以标体承保。

如果看重阶段性保障→爱相随定寿。可额外附加特别身故保障,可以在人生的黄金阶段提供50%的保额加成,是一个比较人性化的保障产品。

如果对自身健康状态有信心→i保定寿。健康++的情况下,i保定寿的保费价格甚至与臻爱优选都很接近了。

总的来说,臻爱优选在价格上还是很有竞争力的。比目前市面上的大部分同类产品都便宜一些。还没买寿险的小伙伴可以留意一下。

寿险作为四大险种中,保费价格仅次于重疾险的产品。

帮助大家用最低的保费买到最高的保障,是九尾君的目标。

不过,在保障的优先级方面,九尾君建议大家可以先做好健康保障(重疾、医疗险),然后再考虑人身保障哦。