admin

1110

上上周,应同方全球人寿的邀请,探长去清华经管学院听了一场养老发布会。会议上了一群政界、商界、学界的大佬们探究养老问题,听到了不少有意思的观点。(从左到右依次为媒体记者、南开教授、清华教授、社保研究中心主任、保险行业协会副秘书长)虽然很多人很焦虑老年生活,但是大部分中国人都对养老非常乐观,甚至过于乐观;中国居民金融素养全球第二,仅次于加拿大,远超美国等国家,但养老金融比较落后;在这里摘出来部分并结合自己的思考写成一篇短文,分享给大家。

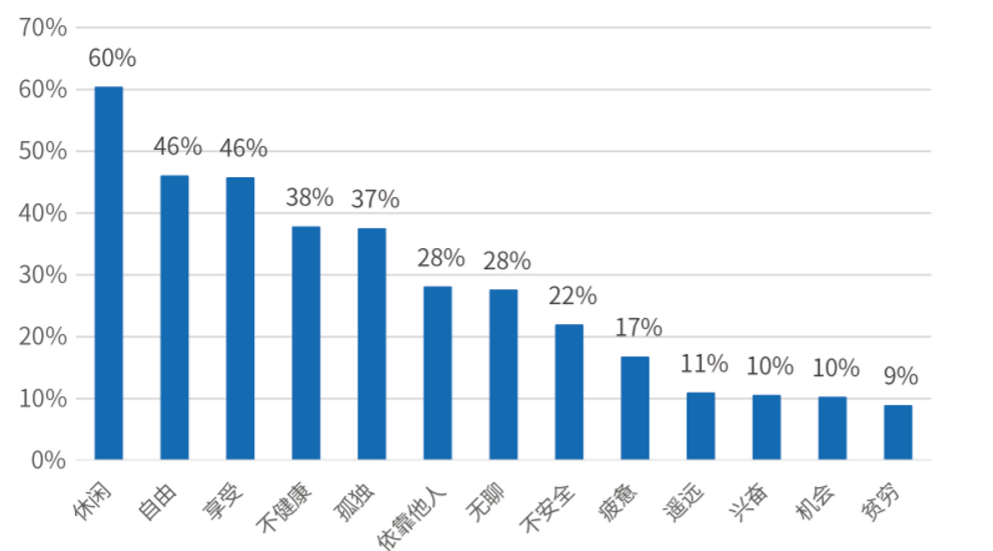

不不不,先把这些负面词汇抛一边去,在绝大多数中国人眼里老年的生活都是比较美好的。

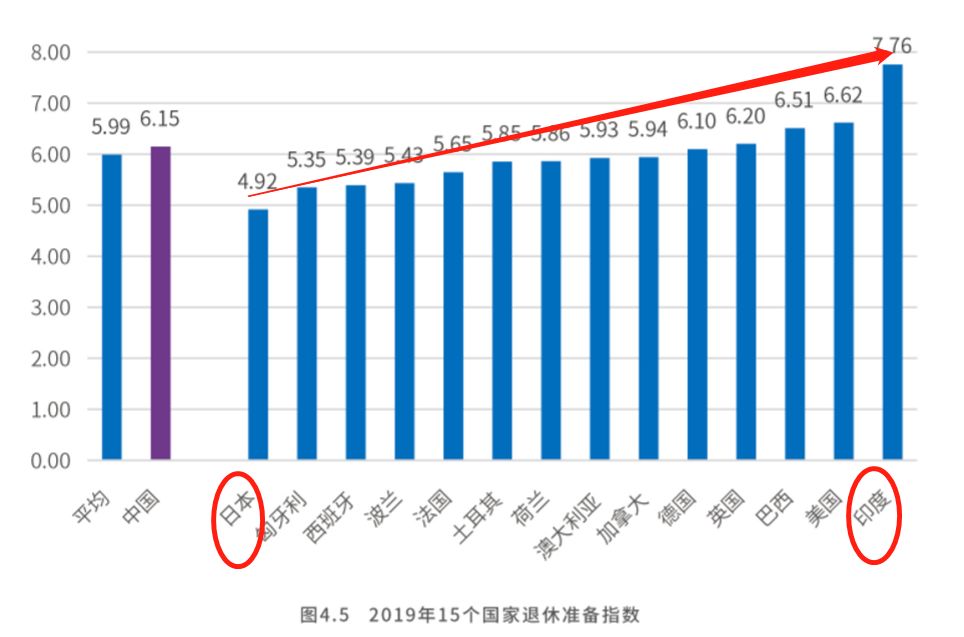

而在养老的负面联想里,除了不健康和孤独,其余任何的负面联想都不超过30%,贫穷更是不到10%。换句话说,虽然我们天天看什么“中国养老保障基金”即将消耗殆尽,但实际上基本没有人觉得自己会没钱养老。对养老的乐观预期反应在数据上就是中国人的退休准备指数非常的高……这里解释一下退休指数,退休准备指数主要表现为两点:可以看到,这个退休准备指数是一个相对主观的数值,它映射的更多是我们对于养老的信心。在过去的5年里,由于经济的飞速发展和国力的日益强盛,我国的退休指数一直都很高,并且稳定增长,2018年甚至排到了全球第二,远超英法美日。

说实话,我看到这个数据第一时间的反应就是,我们太膨胀了……美国的养老储备大概是28万亿美金,折合到美国3亿人身上,每个人大概有5万多美元的养老储备;中国的养老储备大概是9万多亿,折合到14亿中国人身上,每个人大概只有6500块人民币。当然,我们还不算最膨胀的,有一个经济发展增速也比较快的国家比我们更膨胀,那就是印度。2019年,全球平均的退休准备指数是5.99,而印度的退休准备指数则飙到了7.76,这是唯一一个破7的国家。

我国和印度都是近十年来经济飞速发展的国家,退休准备指数的升高只是表达了我们对于养老的信心,这就像探长小时候考试刚有了一次大进步,就开始美滋滋的想自己是考清华还是考北大一样。

相反的是,那些真正的尖子生,面对养老是一片悲观的。比如说福利极高的波兰和养老体系极为完善的日本,这俩国家的退休指数分别排倒数第四和倒数第一。仔细想一下我们可以发现,很多时候我们对养老的预期跟现有的养老制度关系并不大,反而自信心有关。美国就不说了,一直占着世界霸主的位置,富得流油,自信心自然高。中国和印度这几年的发展速度一直很高,相应的,我们也就对未来包括退休后的生活充满了乐观的预期,潜意识中就相信“明天会更好”。而日本和波兰这种经济不错,但经济增长已经停缓的国家来说,虽然养老制度比较完善,或者社会福利较高,但大家对退休后的生活并不抱有期望。对日本和波兰的国民而言,老后的生活是糟糕的,而且更糟糕的是没有变好的希望。以往,我们虽然没有准备好一切,但我们仍然有信心面对一切。

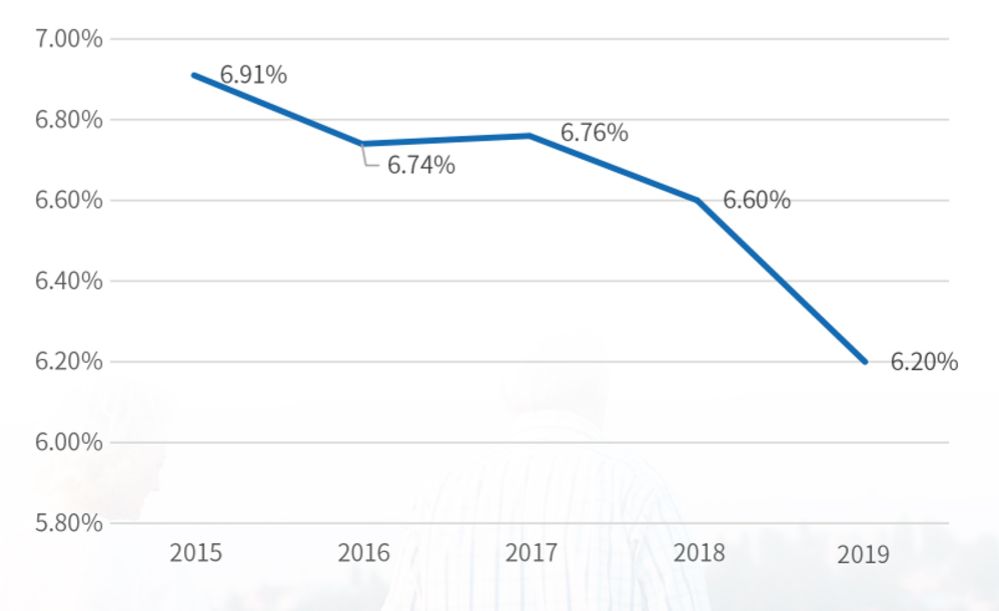

今年GDP增速速度进一步降低,从6.6%降到了6.2%,降幅超过往年的两倍,这意味着中国经济即将进入低速发展期。

(2015-2019中国GDP增长率)

(2015-2019中国GDP增长率)

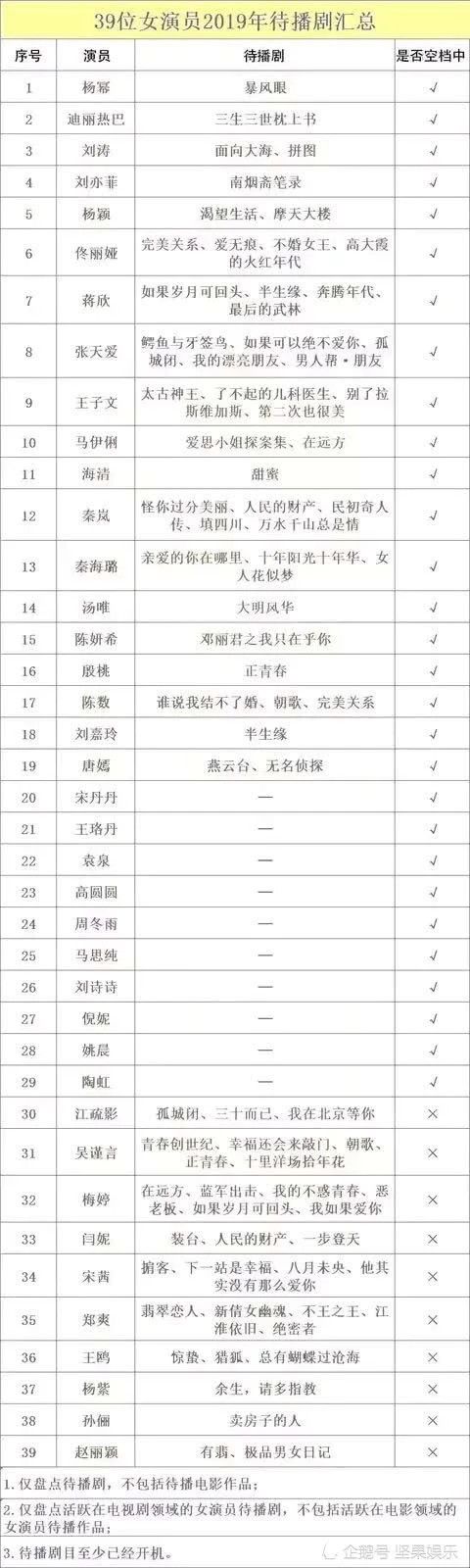

“毛衣战”、“企业倒闭”这些大的我们不说,猪肉飙升的价格,去年年末的失业潮,包括前两天爆发的裁员风波都让每一个人心生不安。数据统计了,2019年39位女明星的待播剧,其中有29位处于空档期没戏可拍。其中更是9个人连待播的电视都没有。例如王珞丹、高圆圆、刘诗诗、姚晨等在接下来一段时间没有新剧播出。

经济动荡带来的是信心的下降,与之对应的,中国居民退休准备指数也出现了首次的下降。2019年的中国居民退休准备指数从6.65跌倒了6.15,名次从第二跌倒了第五,虽然大家依旧乐观,但无论是对退休生活的愿景和信心都有所降低。

这反而有利于我们及时重视养老,把对退休生活的预期回落到正确的位置,及时思索养老这个严峻的话题。

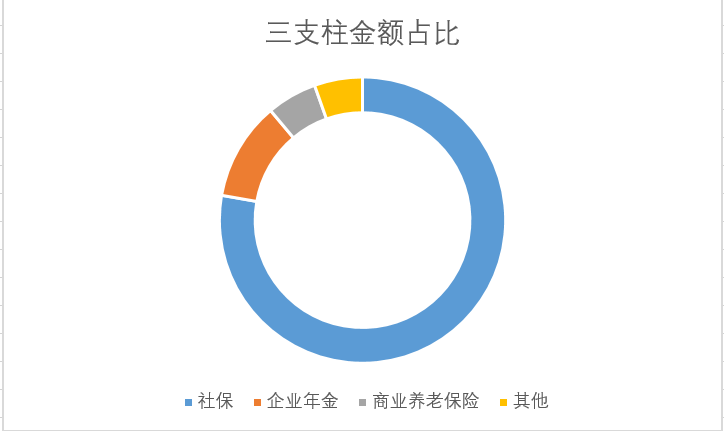

第一支柱:政府来养老,是基本养老保险,也就是社会保险养老金;第三支柱:自己来养老,通过自己购买养老目标基金、养老保险等自主养老模式。但是事实上,我们目前的养老金本上只靠第一支柱,也就是政府来养老。我国目前的养老资产储备一共有9万亿,而仅基本养老保险就有7万多亿,几乎承担了全部的养老职能。

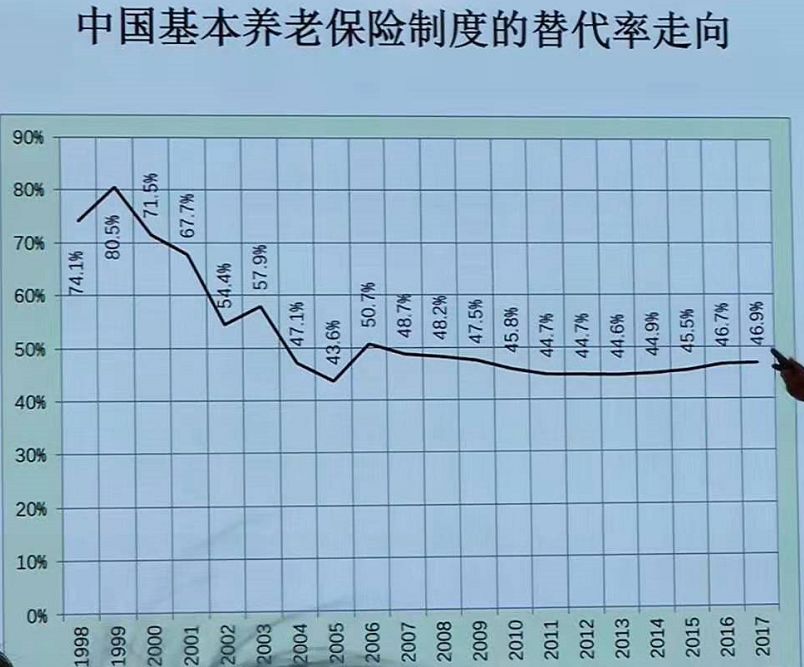

虽然我们的养老金一直在增长,但是我们的养老金替代率是呈下降趋势的。养老金替代率是指我们退休时,退休金/工资的比例,代表着我们退休后单纯依靠退休金能维持的生活水平。1999年你退休,你每月拿到退休时工资的80%做养老金。2017年你退休,你只能拿到退休时月工资的47%做养老金了。我再扎一下:你的社保是足额交的吗?你退休后的社保替代率替代的是实际工资还是缴费基数呢?接下来我再来个终极一扎:长远来看,我们找不到养老金替代率有升高的理由。这句话可不是我说的,都是会议讨论中浅浅的透漏出来的。养老保险的收入端是税收入,支出端则是领养老金的人。而我们现在面临的问题是交税的人越来越少,领钱的人越来越多。老龄化这个事我们就不提了,2050年60岁以上人口将上升到1/3。另一方面则是中国没办法走北欧那些高税收、高福利国家的老路。18年时进行税改,准备让企业补缴个人所得税,结果导致了一大批民企撑不住,不了了之。另一方面则是个税起征点的上升,个人起征点从3500上升到了5000。按照2018年统计局发布《公报》,月薪5000以上的中国人已经是社会的前20%了,缴税的人真的不多了。对企业和个人的税收双降,导致了基本养老保险的收入端进一步萎缩。第一支柱靠不住,那我们只能寻求第二支柱和第三支柱的帮助。第二支柱是企业年金和职业年金,但这是极少数人才能享受到的企业福利,大部分公司连“N+1”都不愿意给,说裁员就裁员,上哪去找企业年金去。

第三支柱里面有养老目标基金(F0F)、税延养老险、护理保险、储蓄型保险等工具可以用来养老。这其中养老目标基金和税延养老险发展的并不成熟,现阶段不能得到很好的利用。其无风险,保证领取,提供与生命等长现金流的特性都很适合作为养老金的补充。同时不少年金险都可以对接养老社区,提供相应的养老和护理服务,比如说泰康集团的“泰康之家”、君康人寿的“君康年华”、同方全球人寿的“自得会”。这些提供了医养服务的养老社区都可以很好的解决了老年后的护理需求并提供舒适的生活空间。当然有养老社区的保险都很贵就是了,一般都要百万起,便宜些的也要几十万。

(“在我年轻的时候,曾以为金钱是世界上最重要的东西,现在才知道的确如此。”——王尔德)

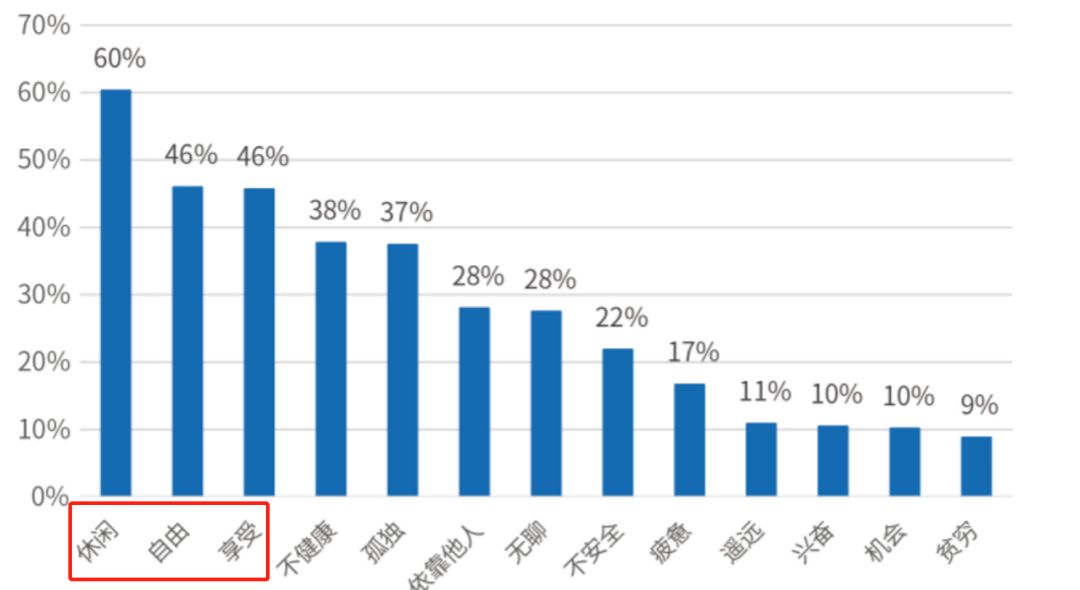

会议很大,知识点很多,面临的养老问题很严峻,但好在我们也不是无险可依。正确认识养老,及时准备养老,利用好现有的养老储蓄工具,并等待着其余养老产品的完善,我们都有过上自己期望的老年生活的那天。最后,再用【2019中国居民退休准备指数调研报告】里面的退休关键词排行做结尾:

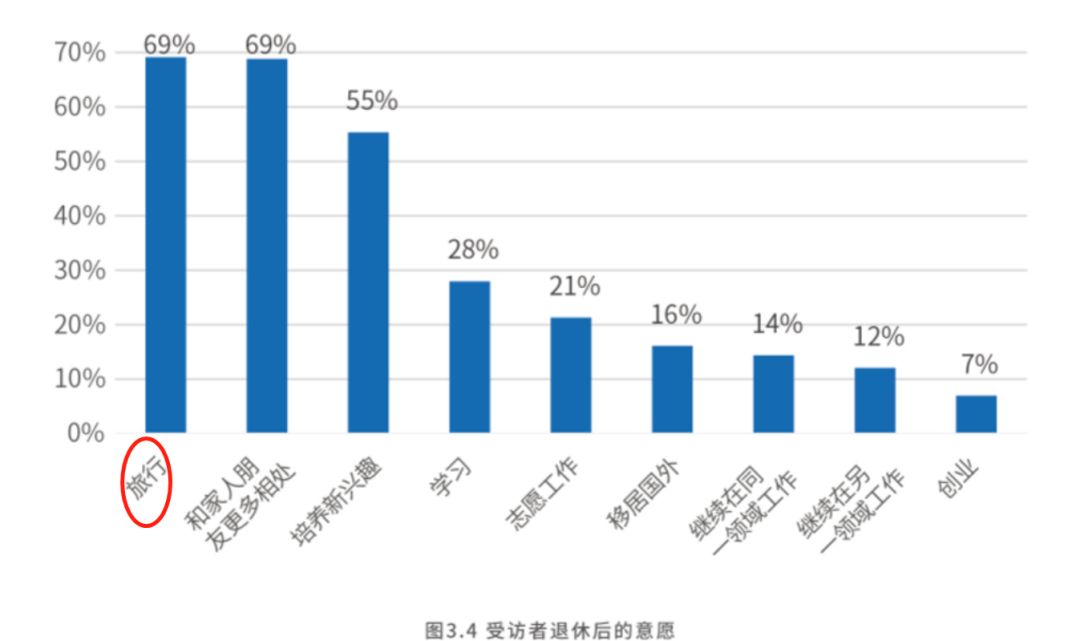

希望我们都成为过上理想养老生活的老头,生活上休闲、享受、自由,还可以天天去旅游~