重疾险又出重量级选手了,这就是我们今天要推荐的,由三峡人寿推出的达尔文二号重疾险。

先看达尔文二号的保障内容:

必选责任:

保障期:到70岁、80岁、终身。

重大疾病:120种,赔付一次,60岁前额外赔付50%基本保额。

中症:20种,不分组赔付2次,60%保额。

轻症:50种,不分组赔付3次,40%保额。

可附加责任:

可附加癌症二次赔付,120%保额。

首次非癌症,间隔180天;首次为癌症,间隔三年。

包含新发、复发、转移、持续状态。

可选身故/全残责任:

计划一:赔保费。

计划二:赔保额。18岁前赔付已交保费,18岁后赔付基本保额。

选保障到70岁,则必选身故赔保额责任。

这是一款集合了市面主流保障内容的单次赔付的重疾险,相当于单次重疾险的达尔文进化论。

从纯单次重疾,到带有轻症、中症,再附加癌症二次赔付,再提高固定年限赔付比例,提高癌症二次赔付比例。

保障一步步增加,价格一步步降低,重疾险越进化,越优秀!

![]()

与市面的主流单次赔付重疾险相比,达尔文2号拥有一些独家的特色。

额外赔付,今年成为重疾险的主流。但是一般都是10年,15年,额外20%,35%。

除了渤海人寿嘉乐保,60岁前额外赔付50%,达尔文2号算是第二款额外赔付时间、比例最高的重疾险。

重疾险的主要意义是保障自己的收入、对家庭的贡献,所以60岁前的保障更重要。

当然了,年龄大了,得重疾的概率增高,重疾险也必不可少。

所以,买一份终身重疾,60岁前额外赔付50%,是一个非常不错的选择。

轻症50种,40%比例,中症20种,60%比例。只比天安健康源2019,信泰完美人生守护系列的45/60%比例略低,属于市面第二优秀的轻症、中症保障。

轻症方面,高发的轻症几乎全部包括,达尔文2号表现优秀。

中症方面,相比渤海人寿嘉乐保,达尔文2号缺乏了中度心肌梗塞、早期肝硬化等,略有不足。

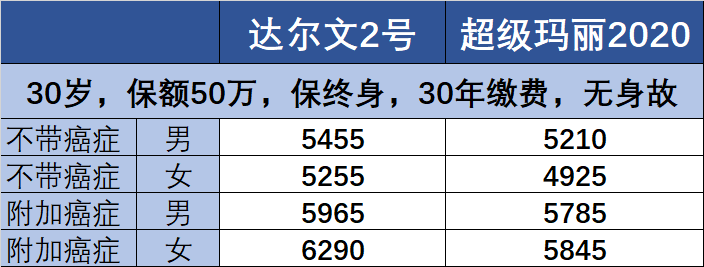

一些重疾险可选癌症二次赔付,二次癌症的赔付比例多数为100%。除了超级玛丽旗舰版PLUS,还有超级玛丽2020,是120%比例。

相比之下,平安、友邦等公司的癌症额外赔付,需要间隔5年,实在是不太厚道。

有的朋友可能觉得这样的组合,保费略高,所以希望买一份终身重疾不带身故责任,搭配一份定期寿险。这样可以把重疾保障和身故分开,可以买到更高保额。

不过有个点要注意,如果选择保障到70岁,则必须搭配身故责任。

至于重疾险是不是需要搭配身故责任,骨哥更推荐搭配身故责任,因为增加的保费与身故赔保额的概率相比,是合理的。

达尔文2号,价格比超级玛丽2020略贵一点。考虑到超级玛丽2020要求40岁前投保,前15年额外赔付50%,达尔文2号是直接60岁前额外赔付50%,而且轻症、中症,都是达尔文2号,理赔比例更高。

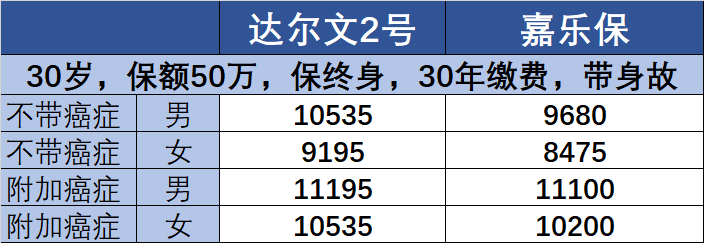

如果选择身故责任,我们对比一下保障非常雷同的渤海嘉乐保。

不附加癌症2次赔付,渤海嘉乐保价格更便宜,优势明显。

附加癌症2次赔付,达尔文2号比嘉乐保略贵。考虑到达尔文2号的2次癌症理赔比例是120%,两个各有千秋,选哪个都很不错。

如果是已经购买了嘉乐保的朋友,也不用纠结,两者保障基本一致,价格持平,没有必要退保更换,那样损失更大。

投保的时候,一定要认真阅读健康告知,如有任何疑问,请不要乱投。保险是关乎健康和生命的,千万不要稀里糊涂的投保。最后提一个问题:现在的重疾险都进化的这么好了,你还会选择保障还处于远古时代的平安福或者友邦全佑惠享吗?