我们有个读者妈妈,孩子刚上小学。

这个妈妈的保险意识很强,去年就给全家都配足了保险,现在家里三口的重疾险、意外险、医疗险一应俱全。

她老公提出了一个问题:“咱每年要交给保险公司好几万,如果保险公司破产了怎么办?”

这个妈妈回答说:“不会的”,但是她也没办法给她老公解释清楚。

特别是最近几年,互联网保险兴起,很多小保险公司为了和大保险公司竞争,他们做的产品保障更好,价格更便宜,成为很多家庭的选择。类似问题也应运而生:“小保险公司靠谱吗?会不会容易倒闭?如果倒闭了,我们的钱和保障怎么办?”

这篇文章就聊聊这个问题。

既然是聊保险公司会不会出事儿,那咱们就用最近的一件大事来举例,这家出事的保险公司是安邦保险。我简单介绍一下安邦事件的始末。

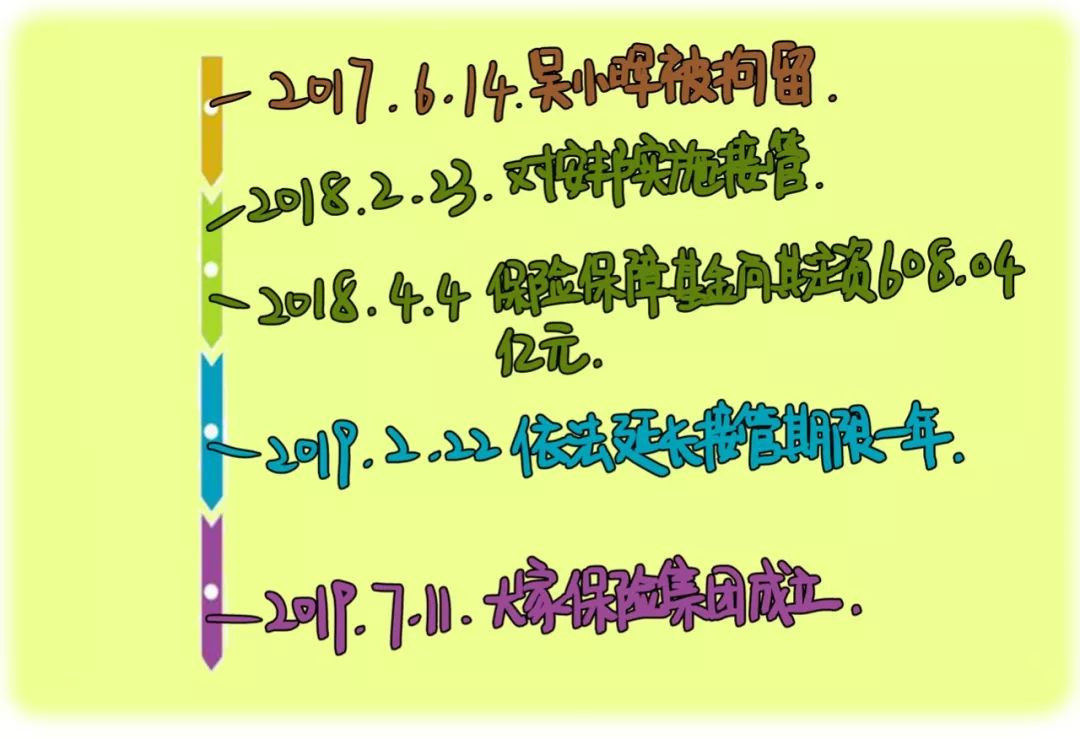

原安邦董事长吴小晖涉嫌经济犯罪,严重危及了公司的偿付能力,被依法提起了公诉。为保持安邦照常经营,保护保险消费者的权益,原保监会1在2018年2月23日起对安邦实施接管,期限是一年;然后在一年后的2019年2月22日,依法延长一年。

这两年里发生了什么?在2018年4月4日,保险保障基金2向其注资608.04亿元,目的是保障它的偿付能力。在2019年7月11日,大家保险集团成立。依法受让安邦人寿、安邦养老等股权;并且设立了大家财险,依法受让安邦财险部分业务,资产和负债。

安邦集团不再开展新业务,但要做好存量保单的兑付工作。

这算得上近期我国保险公司消失的最大案例,虽然公司摘了招牌,用户的保单并没有受到影响。

你能明显感觉到一个字:稳!

银保监会将接管那些出问题的保险公司,以很快的速度介入,根本不会等到破产,其实不仅是保险公司,银行也一样,今年5月出事儿的包商银行也是以极快的速度被银保监会接管,它的业务由建设银行托管。

出事的保险公司,它原有的那些保险合同必须转让给其他保险公司,如果没人接收,那银保监会就会指定一个。

所以保险公司破产不等于保险合同“破产”,保险合同会一直在。

而且,保险保障基金很快就给安邦注资了,为了巩固它的偿付能力。

在安邦刚被接管的时候,它的实际资本只有10亿多,但注册资本是619亿,保险保障基金马上注资608亿,稳住局面。

我们在买保险的时候,保费的一部分交给了保险保障基金,这个机构的作用就是遇到经营出现问题的保险公司,赶紧注资解决它的困境。

之后,保险保障基金还引来新的股东,成立了大家保险。等到一切平稳下来,保险保障基金再退出。

此外,保险牌照非常值钱,不少资金趋之若鹜,不会发愁没人接盘。

平时,银保监会对保险公司资金的投资范围也有严格的限制,确保它不会把钱投向于风险高的地方。更为主要的是,监管机构会定期和不定期的监管审查各家保险公司,其中定期的监管审查叫做偿付能力监管。

所谓偿付能力,通俗的说就是保险公司在面临极端情况时还能不能把钱赔付给你。

为此,保险公司每季度都需要编制偿付能力报告,这涉及一系列的数学模型和各种压力测试。并且还会披露相关数据,放在了银保监会的官方网站上。

根据偿付能力情况,保险公司会得到不同的评级。一共分为A-D四个等级。一旦认为某个保险公司偿付能力不足,监管机构就会要求公司强制股东增资、停售产品、暂停新品发布等系列手段。确保在进一步恶化前解决问题。从长期看,只要是能够稳定在评级A或B的保险公司,我们是都可以放心购买产品。(你也可以自己到官网上查一查)

所以我们在选择保险的时候,主要是看产品保障,看性价比,而保险公司的大小并不是主要关注点。

我国内地的监管部门对保险公司的监管可以说是地球上最严格的,保险公司所谓的“偿二代”3 监管体系,只有我国内地和欧盟施行,而前几年保险销售火爆的香港还处于“偿一代”监管体系。

对保险公司还有什么疑问,来留言区提问吧。

1.原保监会:中国保险监督管理委员会(简称中国保监会)成立于1998年11月18日,根据国务院授权履行行政管理职能,依照法律、法规统一监督管理全国保险市场,维护保险业的合法、稳健运行。2018年3月,根据第十三届全国人民代表大会第一次会议批准的国务院机构改革方案,将中国保险监督管理委员会的职责整合,组建中国银行保险监督管理委员会。

2.保险保障基金:指保险机构为了有足够的能力应付可能发生的巨额赔款,从年终结余中所专门提存的后备基金。截至2018年9月,保险保障基金规模已达1200多亿元。

3.偿二代:偿二代,即中国第二代偿付能力监管体系。中国偿二代建设的目标是要科学准确的计量风险并提高对风险的敏感度,推动行业不断提升风险管理能力,也为其他新兴市场提供改革经验。区别于偿一代的规模导向,2016年一季度开始实行的偿二代,更加强调风险导向,对于保险公司的偿付能力提出了更高的要求。