重疾险,作为患病后收入损失的一种补偿,是每个家庭在保险配置中的重点考虑险种,因产品种类多、条款复杂,加之保费占比大,所以成了每个消费者购买时的难点。

当前,重疾呈现出“三高一低”的特点,即发病率高、治愈率高、治疗费用高,发病平均年龄低。从各大保险公司的理赔数据来看,当前重疾险的理赔额度普遍偏低,平均不到10万元,与如今重疾的平均治疗费用相差较大。考虑到每年医疗通胀率,建议重疾险的保额30万起步,有条件最好50万。

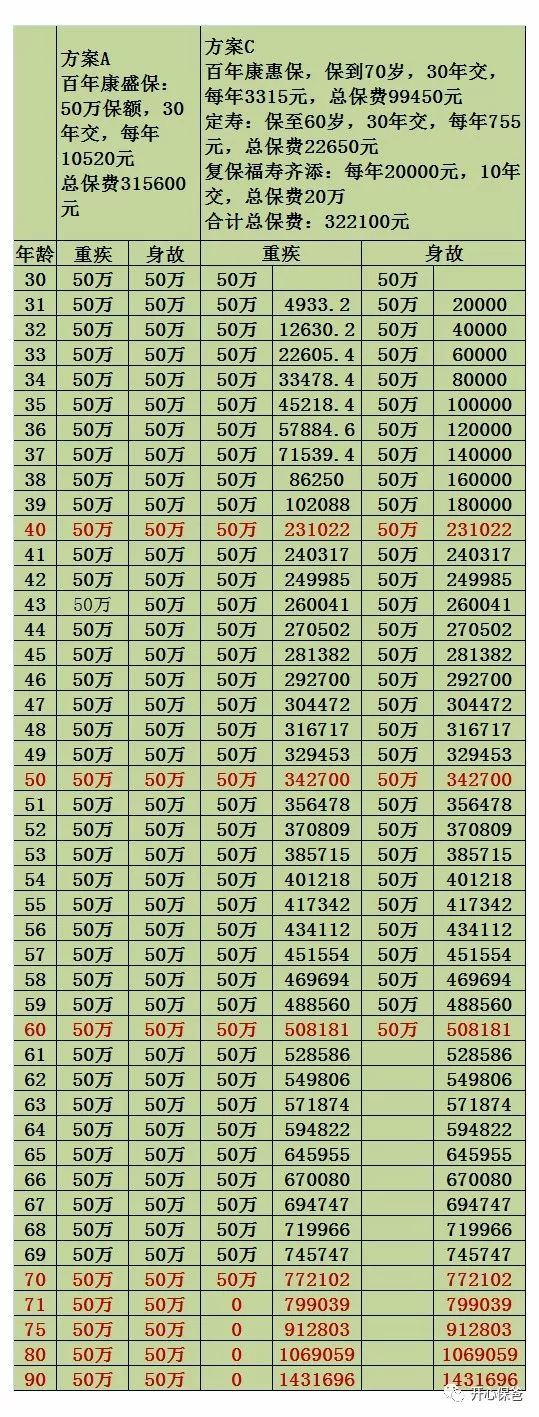

假如,30岁男性,考虑到将来罹患重疾的风险,欲为自己购买50万重疾险(含身故责任),看三种选择的不同:

方案A:从一个公司配置50万重疾险。

方案B:从两家或三家公司组合配置50万重疾险。

方案C:选择一款保障到70周岁的消费型重疾险(不带身故责任),单独购买一份保障到60岁的定期寿险,再买一份收益相对较好的年金险。

方案B和方案A相比,有一些优势,但区别不太大,今天我们重点分析一下方案A和方案C的差别。

下面开始上实例。

方案A:30岁男性,保障终身50万重疾(带身故责任,身故赔保额),选择的是性价比较好的重疾分组多次赔付型产品——百年康盛保,每年保费10520元,30年交费总额315600元。

方案C:30岁男性,保障至70岁50万重疾险,选择百年康惠保,30年交费,每年3315元,总保费99450元;定期寿险选择华贵大麦,保障至60岁,50万保额,每年755元,30年共22650元;年金险选择复星保德信福寿齐添,10年交,每年2万元,共计20万元。上述各险种合计总保费322100元。

下面是重疾、身故后赔付金额表。

我们来分别作一假设。

假设1:40岁得重疾

方案A可赔付重疾理赔金50万元,有限定性的重疾责任还有1次,身故责任为零。

方案C可赔付重疾理赔金50万元,身故责任保额还是50万元,而此时年金险的现价为23万元。即此时得重疾,共有73万元可供支配,且身故责任还存在,可保到60岁。

假设2:50岁得重疾,随后身故

方案A可赔付重疾理赔金50万元,随后身故,不再获重赔付。

方案C可赔付重疾理赔金50万元,身故还可再获赔付50万元,而此时年金险的现价为34万元。即总计获赔付134万元,当然年金险现价也可暂时不取。

假设3:60岁未得重疾身故

方案A可赔付身故理赔金50万元,合同终止。

方案C可赔付身故理赔金50万元,此时年金险的现价为50万元,这种情况可获总赔付100万元。

假设4:65岁得重疾,随后身故

方案A可赔付重疾理赔金50万元,随后身故,不再获重赔付。

方案C可赔付重疾理赔金50万元,身故责任终止,故无法理赔,但此时年金险的现价为64万元。即总计获赔付114万元。

假设5:75岁得重疾,随后身故

方案A可赔付重疾理赔金50万元,随后身故,不再获重赔付。

方案C重疾、寿险责任均终止,无法获得理赔,但此时年金险的现价为91万元,可供支配。

看了上述各种假设,有人会问了,那有没有可能方案A赔付超过方案C呢?确实有这种可能。

假设6:71岁至77岁期间得两次不同类重疾

方案A可赔付重疾理赔金合计100万元,且要求两次重疾属不同分组,前后超过间隔期180天(癌症间隔期5年),这种概率比较低!

方案C重疾、寿险责任均终止,无法获得理赔,此时年金险的现价为80万元—100万元,低于方案A。

综上所述,我们可以看到,方案C理赔金额大概率高于方案A的理赔金额,因此通过不同产品之间的组合,其实这也不失为购买重疾险的另外一种思路。

通过举例和假设,我们可以看到购买重疾险,其实可以有许多方案。

某一保险公司的专属代理人,可能会选择方案A或方案B,但产品的选择很受限,选来选去也就那么几款产品。

保险经纪人,可能会选择方案A,挑选一款当前可销售的性价比较好的产品。也可能会选择方案B,采取两种或两种以上产品搭配,实现优势互补,满足客户的需求。

专业的理财规划师,会站在客户的立场,通过假设各种风险,去选择配置合适的保险产品,帮助客户获取最大的利益。这对从业人员专业性和产品的熟悉程度都提出了很高的要求。

为什么我们接触到的保险从业者,无法设计出例如方案C这样的组合?因为我们目前大部分的销售者都是产品导向型,即拿着一款保险公司设计好的重疾险产品到市场上找客户就好了。而方案C的则是需求导向型,根据客户的需求并按照实现客户利益最大化原则,到产品库中去寻找最佳的保险产品。

我们可以看到,方案A、B与方案C是两种完全不同的思路,当风险真的来临的时候,结果也是大不一样的。