admin

2181

过去我们国家的GDP,在改革开放的40年中取得了傲人的成绩,年均增长率达到了9.5%。可是,从2018年起,这个增速就开始一路下滑。有人预测,第四季度的增速甚至会跌破6。如民营企业的大面积倒闭,从去年底掀起的互联网失业潮,最近连续几起的裁员风波,甚至于连大明星都因无戏可拍只能上综艺……前几年还盛行的“消费主义”,这两年已经悄无声息地沦为“消费降级”,连双12都快无人问津了,消费者都在不断地思考:我还可以削减什么支出来省钱呢?事实上,我们绝大多数人的财富都是借着中国经济的飞速发展顺势而起。我们在这种高速增长的经济环境里待得太久了,以至于我们都没有意识到,这些财富积累的时间实际上还不足三十年。放到整个经济周期和生命周期里,这三十年还太短,短到我们只经历过繁荣,没有经历过衰退,尚未见识过一次真正的周期性危机或者风险。此时,在冰冷的环境里,我们要做的不再是投机博取高收益,而是:守住财富,储粮过冬,用长期主义的理性决策,来对抗资产在经济周期里的脆弱。

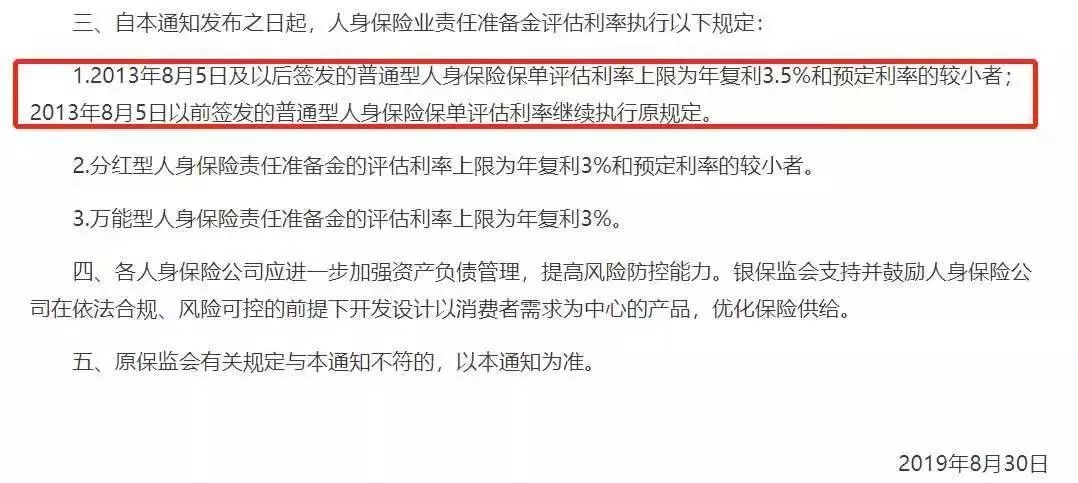

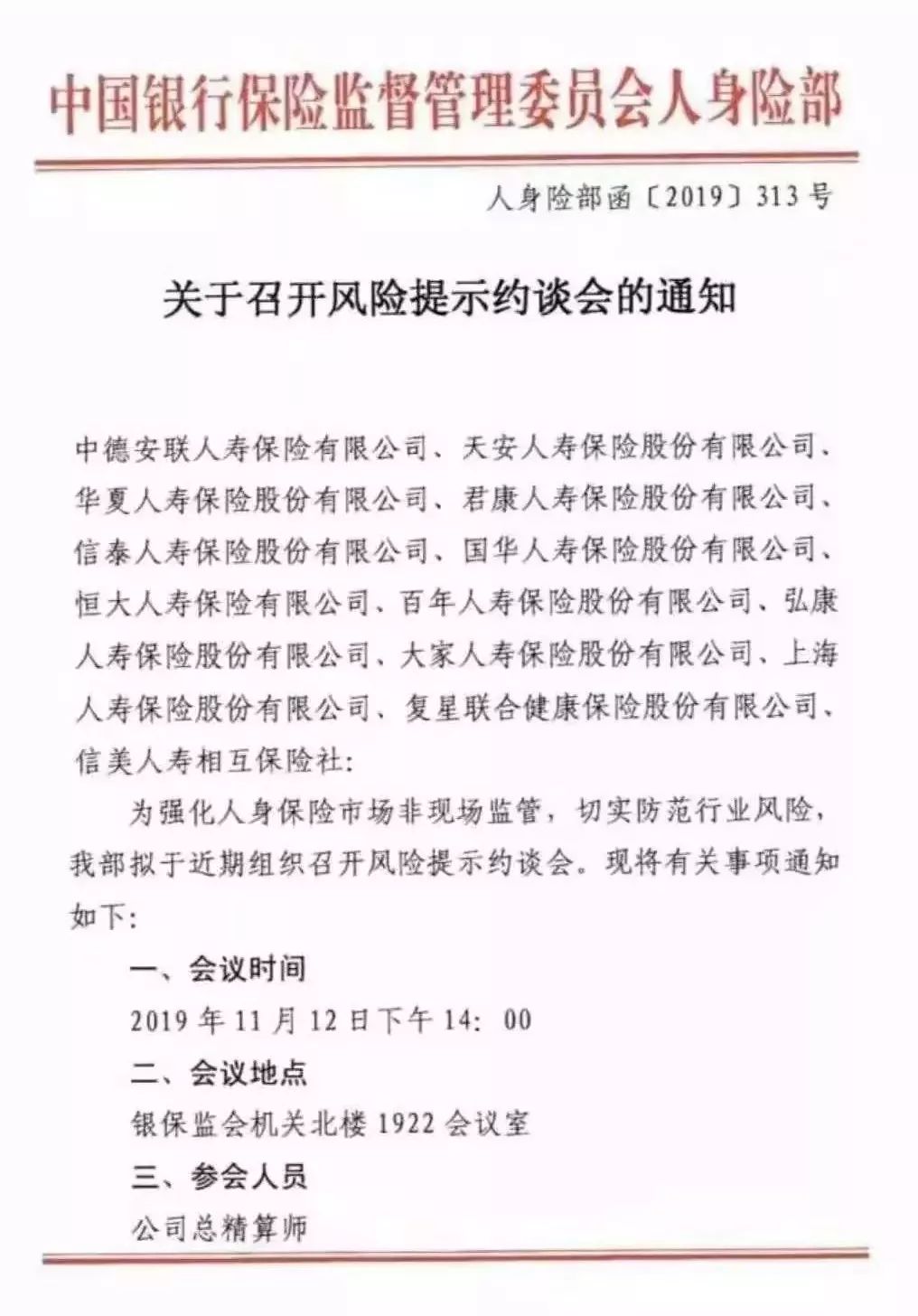

这个决策并不容易,这意味着我们要将目光放得更加长远,放弃短期的诱惑和享受,坚定不移地将部分资产投入到安全、确定、稳定增值的金融账户之中。很多优秀的朋友,就在理性的考虑和衡量后,选择了用年金来实现这个目的:不得不说,这些优越性都决定了年金在当下确实有着不可替代的价值。自10月份以来,4.025%年金停售的消息就炒得沸沸扬扬,以往我们都会抵制恶意“炒停售”,但这次事件与过去的炒作不同,停售风波完全是来自监管严控风险的决心。年初,监管虽未公开表态,但实际上已经不允许预定利率4.025%的年金新增备案;年中,监管正式发文下调责任准备金利率上限,明确以后报备的年金产品预定利率均不能超过3.5%,4.025%年金就此进入“存量时代”;不过此时虽然文件已发,但大家对市场还是抱有一定希望的,毕竟好多公司手里还有余粮。至少之前报备过的年金产品仍然能继续销售,不受文件影响。可惜,到了11月份,监管对13家公司总精算师的约谈,直接打破了这个希望,诸多公司不得不提前终止4.025%年金的销售。至此,4.025%年金进一步转入了“去库存时代”,不仅新增无望,连存量都不让卖了。预计在本月,这波停售就会陆续落幕。停售之后,年金定价将被限制在3.5%的预定利率水平以下,虽然看起来只是0.5%的下降,但是复利之后其实影响特别大。举个例子,以100万本金为基础,分别以3.5%和4.025%的水平复利计算,10年后,两者总收益相差7万;30年后,相差46万;50年后,相差160万(已经大幅超越本金了)。我们买年金往往都是奔着长期投资去的,复利带来的差别还是很可观的。因此,在现在这个特殊时点上,你只要比别人提前下手,不用多花其他成本,就能一辈子躺着比别人多赚钱,绝对是大大的红利。

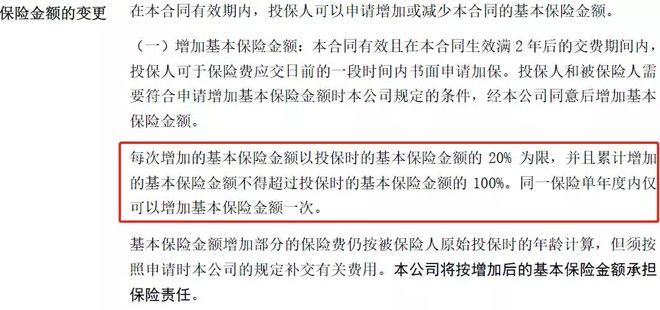

那么,在这个短暂的红利期里,还有什么产品值得选择呢?薄荷天团前期已经测过了不少好产品,今天茄子姐再给你推荐两款近期火爆市场的养老年金。这两款产品就是君康人寿的颐养金生和颐养一生,看名字两者很相似,但其实两者在产品设计上有很大的差异。一种是纯养老金,舍弃了灵活性,换来了老了之后领取的最多。而君康的颐养金生/颐养一生正好分别是这两类年金中的佼佼者。现金价值高就意味着灵活性强,可贷款、可减保、可退保,一旦你要用钱,这份保单就能给你提供相对充沛的现金流。这就像你踏上了去往养老的旅途中,万一遇上了子女教育、买房、旅游、结婚等大事,也可以从容地选择中途下车,将这款产品的高现价用于其他大额支出。在这类产品中,我们最需要关注的就是产品的现金价值。而【颐养金生】就属于高现价、灵活性强的好产品,以40岁男性为例:如果你选择趸交,即一次性交完100万保费,那么在交费的首年,你账户里面就有60多万的现金是可以贷出来用的(目前贷款成本5.35%,低于市场价格,每半年还一次本息),此后你账户里的钱还会每年以6%的收益率连续复利增长12年,再以4%的收益率复利增长至你开始领取养老金。如果你选择每年交10万保费,连续交10年,【颐养金生】在缴费的第8年,现金价值就已经超过了所交保费,也就是缴费期还没过,就已经回本了,这在长期年金险里面并不多见。说到这,可能还会有人担心年金的收益水平抵御不了长期的通货膨胀。但茄子姐想说,除非你现在就把钱全部花掉,否则不论放在哪,都会有通胀的问题。我们应该关注的是把钱放哪才能让我们有更确定的、更高的收益,更大的可能性去扛住通胀。存款利率一路走低,央行1年期基准利率已经跌到1.5%;过去大银行的理财收益可能在8%以上,现在高于4%的都算不错了;而以上这些还只是现在的情况,未来可能会进一步走低。中国人民银行原行长周小川在创新经济论坛上表示,中国可以尽量避免快速地进入到这个负利率时代,这句话一方面是给大家打气,另一方面“避免快速进入”,其实也就意味着最后进入是迟早的事,我们只是努力在延缓这个过程。再看看发达国家的现状,大部分发达经济体的政策利率都低于2%,有的甚至还是负值,这就导致了各大经济体的长期名义利率接近于零或低于零,而实际利率则远低于零。比如,最近欧元区为了刺激经济,增加市场流动性,开启负利率时代。其中法兰克福大众银行作为德国最大的合作银行之一,正在考虑更进一步,对新客户收取0.55%的存款手续费。这样的例子还有很多,种种迹象都表明,发达国家已经进入了一种低利率、甚至负利率的“新常态”。茄子姐一再提醒,我们要敬畏周期,不要以过去中国经济高速发展的经验来判断以后的经济发展趋势。在这样利率下行的趋势和环境中,没准到2030年,年化收益2.5%的理财产品都需要靠抢才能买得到了,【颐养金生】能长期锁定在4%的收益水平,已经是相对不错的选择了。而且在年金停售的大背景下,【颐养金生】还有一个很特别、也很好用的功能,就是能加保——在合同生效满2年后的缴费期内,投保人可以申请加保,每次加保额度为保额20%,累计额度不超过保额100%。有些朋友也许现在手头资金不足,想等发了年终奖再买,但那时可能已经买不到4.025%年金了。有了加保的功能,你就可以先入手产品,锁定年金账户收益,在未来有钱的时候再继续往账户里加钱,享受更多的收益。这个加保规则,【颐养金生】是写进了合同里,非常放心。此外,【颐养金生】还有一些额外加分项,比如关联保底3%万能账户(当前收益5.9%),支持减保领取、减额交清、可隔代投保等等,都不失为锦上添花。总体来看,这款产品综合能力优秀,可以自己用来养老储蓄,也可以给孩子存储教育金、创业金,让孩子的未来更有底气,值得珍惜。纯养老金产品的功能很简单,就是养老,将我们现在的钱留给退休的时候花,为我们晚年生活提供更高的现金保障。因此,这类产品特点非常明确——领取金额高,现价、身故责任全都退让于养老功能,一切都是为了你在退休后能领取更多的钱。茄子姐把它和市面上以领取金额高著称的年金险【星享福】仔细对比了一下,两者可谓实力相当,各有千秋。我们以40岁女性,年交20万,连交10年,60岁领取为例来计算,【颐养一生】每年领取金额为198748,更多一些。于此同时,【颐养一生】现价增速也比【星享福】要高一些,而且现价至105岁一直都有,可变相留给后人(星享福在现价领取10年后就归为零)。此外,【颐养一生】还有一个非常重要的优势,就是累计保费达200万后就可享有优先入住君康年华高端养老社区的权利。目前各大保险公司的养老社区都属于高门槛的抢手资源,想要入住并不容易整体来看,【颐养一生】很适合中产群体,尤其是女性的养老需求,无论是产品本身的设计,还是后期养老服务的对接,都相当贴心。

经济周期是一个客观存在的规律,不论我们害怕或是担忧,该来的总是会来,但是,它也一定会走。我们能做的,就是在周期波段的高区里,提前锁定未来的长期收益,平稳走过这个充满不确定性的经济下行期。12月,4.025%年金就将陆续退出舞台,可以犹豫的时间真的不多了。尊重规律,果断决策,把住最后的红利机会,或许就是当下最好的选择。相信我,时间一定会善待理性的长期主义者,给我们日积月累的美好馈赠。