1

纯万能险来了

万能保险是指包含保险保障功能并设立有单独保单账户的人身保险产,之所以称之万能,在于其保额可随意调整。

万能险有这么几个特点:

1、缴费期灵活,可以任意更改缴费期限,任意时间缓交或停缴保费,有钱的时候还可以追加保费。

2、有最低保证收益,目前各家公司的主流保底收益是2.5%,最低的如平安1.75%,最高的3%,比如信泰,弘康等。

3、保额可调整,可在任何时刻变更保额,部分退保或领取。退保或者领取的钱,可用于改善个人生活,子女教育,养老等,满足不同需求。

换言之,万能险可以被看做是一款有最低保底收益的余额宝,况且有的产品保底收益达到3%,比余额宝高出不少。

此外,关于万能险,还有几个费用不得不提:

2

产品怎么样?

产品名称:金多多万能型年金保险

承保公司:和泰人寿

投保年龄:28天-70周岁职业类别:无职业限制

保障期限:终身

保险责任:

一、年金:账户价值×约定给付比例

二、身故保险金=Max(已交保费-累计部分领取金额-累计年金给付金额,账户价值)

初始费用:1%

保底收益:3%

退保或部分领取手续费:前五年依次为5%、4%、3%、2%、1%,6年及以后不收取手续费

保单持续奖励:1%

保费要求:趸交1000元起,追加100元起

下面越越一一分析下这款产品的特点:

1、稀缺性:不用捆绑主险的万能险

目前市面上绝大部分是年金(或两全)和万能的组合,很少有单独的万能账户可以购买!

和泰金多多是一款收益和保障兼顾的理财保险,既具备的保险的稳定,又有理财的灵活性!

2、保底收益高:3%

万能险最大的特点在于其上不封顶,下有保底。

由于万能险高于保底利率以上的部分是不保证的,就像有些公司刚开始的时候收益很高,轻轻松松5%以上,没过两年就下降至4%以下,有的甚至贴着2.5%的保底利率在运行。

金多多保底收益3%,即无论未来市场环境怎样,保险公司经营情况如何,最低不会低于这个利率。

3、追加灵活,领取方便

对于普通的年金来说,钱必须到期才能领取,相对灵活度不够!

而金多多万能型年金保险,方便灵活追加,初始费用1%,最重要的是,每笔保费在进入保单账户满5年后,会将当初收取的1%的初始费用当做保单持续奖励返还给客户。

另外,如果急需要用钱,也可以申请部分领取,前5年有手续费,第6年及以后就没有了!

4、终身保障,定向传承

购买金多多,终身享有不低于3%的复利收益,若被保险人身故,保单剩余价值将以收益金的形式传承给受益人,并且避税避债。

3

值得买吗?

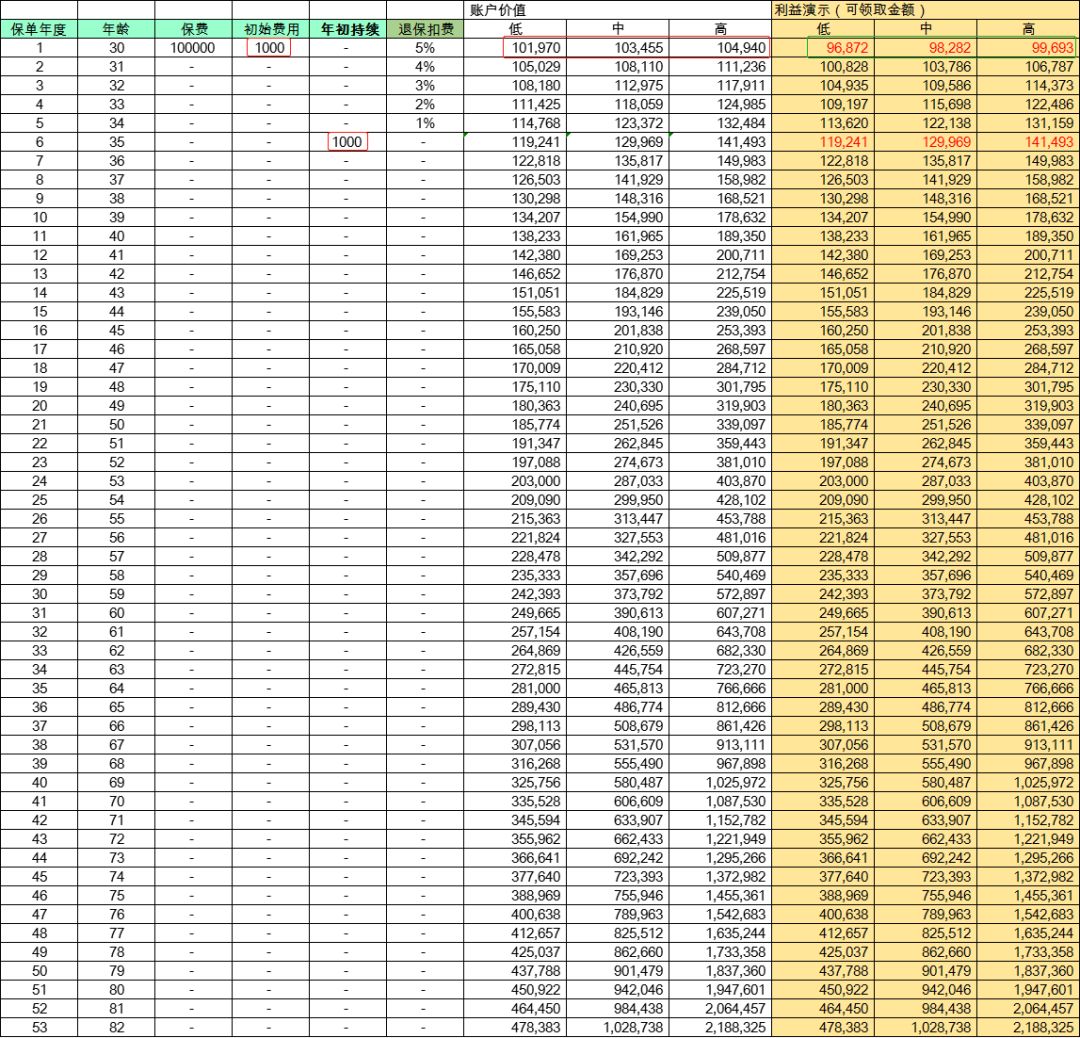

金多多利益演示表

3%的保底收益,(10000-1000)*1.03=101970; 4.5%中等收益,(10000-1000)*1.045=103455; 6%高等收益,(10000-1000)*1.06=104940。

保底收益3%,101970*(1-5%)=96872; 中等收益4.5%,103455*(1-5%)=98282; 高等收益6%,104940*(1-5%)=99693。

40岁时:

保底3%,保单总价值为138233元,单利为3.82%;

中等4.5%,保单总价值为161965元,单利为6.2%;

高等6%,保单总价值为189350元,单利为8.94%;

60岁时:

保底3%,保单总价值为249665元,单利为4.99%;

中等4.5%,保单总价值为390613元,单利为9.69%;

高等6%,保单总价值为607271元,单利为16.91%;

80岁时:

保底3%,保单总价值为450922元,单利为7.02%;

中等4.5%,保单总价值为942046元,单利为16.84%;

高等6%,保单总价值为1947601元,单利为36.95%;

10万的本金,经过50年时间,按照6%的年复利计算,变成了194万多,单利收益高达36.95%。

36.95%的单利看着很高,但是IRR还是6%,只是因为时间够长,这就是复利的时间效应。