admin

991

大家都清楚了重疾险的基础知识和选购要点,那今天这篇文章就来聊聊重疾险的实操攻略,告诉你重疾什么时候买最合适、保额买多少才好、保费要怎么交才划算。

从概率上来看,我们整个群体肯定是年龄越大的人得重疾的概率越高,也最需要重疾险的保障。疾病的风险,我们谁都无法预知。重疾就像一个不速之客,你从来都不知道它什么时候会到访,可一旦来临就是对家庭的致命打击。每个人在有了一定的经济能力后,都能尽早就将自己和家人保护起来,最大程度地去抵抗这种风险。我们说了,重疾风险会随着年龄的增大而增加,保险公司面临的风险当然也就随之增高,保费自然也要提升。我们就拿一款常见的消费型重疾险为例,来算算不同年龄的人买都需要多少钱:可见,同样都是保一辈子,保一样的责任,早买不仅总保费便宜,享受的保障时间还更多。而且,这个例子还是在老人身体比较健康能买的情况下才成立,但凡身体毛病多点,或是年纪超过55岁,想买重疾险就难了,不仅保费高、保额受限,很可能想买都买不了。最后,再次回到我们最初的问题,重疾险什么时候买最合适呢?当你手里预算足够买重疾险的时候,就赶紧下手吧,早买早享受、早踏实。

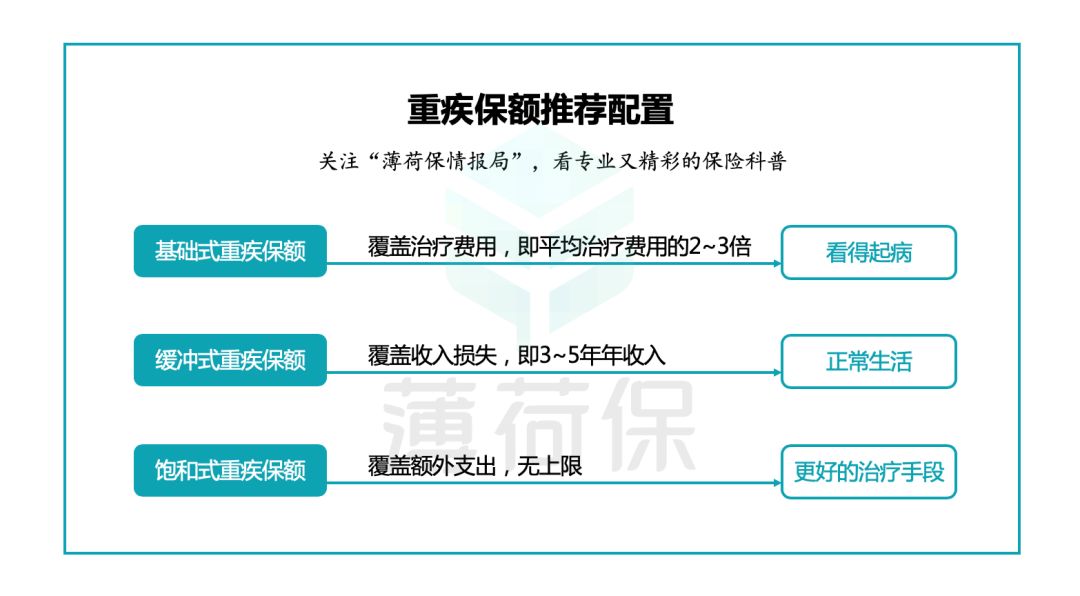

很多朋友在买重疾的时候会对保额有困惑,不知道该买多少才合适。第一层需求是看病的需求,为了让我们得大病后能够看得起病,此时就需要重疾险帮我们覆盖一些医疗险赔付不了的治疗费用,以及生病后长期的康复费用支出。这是我们买重疾最基础的一个诉求,在这层需求里,重疾险的保额至少要达到大病平均治疗费用的2-3倍。目前重疾治疗的平均费用大概在10万左右,那保额最好能达到30万;第二层需求是生活的需求,大家常说“中产阶级和贫穷之间只有一场大病的距离”,对于生活条件较好的家庭,我们都会有一个共同的担忧,就是不希望自己因病返穷,生病后最好还能维持正常的生活。一般人患重病后最严重的损失其实是收入中断的损失,这个损失会使我们的生活失控,坠入黑暗的无底洞。所以在这层需求里,重疾险的保额至少要覆盖我们3-5年的收入损失,才能使我们的生活更加从容;虽然都是治病,但是治疗手段是不一样的,有的治疗方式虽然有效,但也会带来很多副作用的痛苦,比如放化疗就会对我们身体产生极大的伤害。而有些先进的治疗手段,比如质子重离子治疗,就可以在减少对身体伤害的同时,进一步提高疗效,但价格也会比普通放化疗要贵上很多倍。对于一些经济条件更好的朋友,当然愿意用更好的治疗方式,此时重疾险保额就可以设高一些,弥补多出来的那些高额费用。以上就是我们重疾保额的配置原则,如果看了这些你还是觉得模糊,茄子姐这里还有一个傻瓜式建议,那就是重疾保额最好在50万以上,才能起到足够的保障作用。重疾所指的病都是会对人体造成不可逆伤害的危重病,治疗周期长、费用也高,保额太低根本无济于事,达不到保障的目的。如果你觉得买50万重疾保额压力比较大,那你可以考虑缩短一点保障时间,比如把保终身的产品换成保到70岁的产品,先做高保额,等以后经济宽裕了,再补充一个终身的产品。切记,宁愿以时间换保额,也不要为了时间去牺牲保额。

当我们确定了重疾险的保额后,我们还会面临一个问题,那就是缴费期限的选择。目前市面上的主流重疾险保障期限都很长,所以它的缴费方式也相对比较灵活,可以一次交完(俗称趸交),也可以分成多次交,例如10年交、20年交等。简单,我算一下每种方式的总保费,哪个总保费便宜就选哪个不就得了。看起来很合理是不?但是,这样的判断方式不!可!取!也太简单粗暴了。一个30岁的男性买,如果选择一次性交,总保费是21万,如果选择分30年交,每年的保费7700,总保费加起来就是23.1万。如果直接选择总保费低的缴费方式,就要一下子拿出21万买保险,这可不是一笔小钱。30岁的青年一般都还处于职场奋斗期,每月工资万把块,承担能力是有限的。所以分期交保费,就像我们分期买东西,既能够减轻我们的付费压力,也不会影响我们的正常生活。同时,分期交保费还有一个很大的好处,那就是能加大保险的“杠杆”,期限越长,这个杠杆就越高。因为,我们买重疾不是要把保费全都交齐了才能享受保险的保障,而是第一年缴费起,你就拥有了重疾险护体。一个是交21万才能拥有保障,一个是7700就可以开启保障,杠杆差别是显而易见的。万一有人在投保第一年就得了重疾,那么ta就可以直接获得50万赔付,后面29年的保费都不需要交了。这个时候是不是更划算呢?哪个对我们更有利,不用茄子姐多说了吧。所以说,普通工薪族在购买重疾险时,不要趸交,尽量选择最长期限缴费,这个期限越长越好。也不是。如果你是创业者、生意人或者现金流极不稳定的自由职业者,可以考虑更短期的缴费方式。比如,在手头宽裕时一次把保费交完,免除后顾之忧,万一过两年收入锐减,也不会影响保险保障。综上,对于大部分普通人,重疾险分多期缴费更划算,但对于一些特殊的人群,还需要结合自己的情况和需求,合理利用投保规则,让自己的利益最大化。好了,到这儿我们重疾险的实操攻略就都讲完了,茄子姐的这篇三篇科普系列也终于完结了。