我身边有些朋友,不太喜欢支付宝,主要因为支付宝总是喜欢弹各种广告。纯粹女生视角的话,其实还算能接受。但话说回来,支付宝有些广告弹的,确实有点不克制啊。

支付宝的保险我之前测评过若干次,分别是好医保、全民保系列,有医疗险重疾险还有年金养老险,也说过有好的不好的,建议大家如何选择搭配。支付宝的保险产品种类非常多,让人选不过来,但主打几款,我已经给好攻略的。

今天,支付宝的这版广告,让我有点儿失望。不是说产品不好,而是作为国民级流量平台,用「疯抢」和「4.025%」这两个词来为金融产品打广告,会非常容易误导消费者。

本来保险就很复杂,年金险这种资金长期锁定的产品是更复杂,没有专业人士指导,大部分消费者看不懂。但支付宝这么广告一下,恐怕很多人想都不想就直接投了。

好了,不是吐槽大会。咱们今天重点围绕支付宝的疯抢4.025%来分析分析。

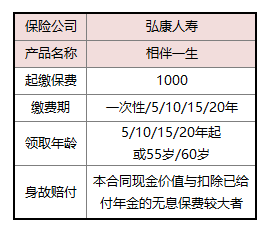

疯抢的主角:弘康人寿相伴一生

产品形态本身没问题,缴费期和领取期都相对灵活,1000元起投,已经很平民了,也适合支付宝的宝宝们,可能就是少买一件衣服的区别。

![]()

但是不代表它就老少咸宜,不断在强调,也写过若干保险攻略。再来重温一遍,对养老年金的态度。

➊

➋

➌

以上几点都符合,那你真的可以准备养老,毕竟越早规划收益越高。

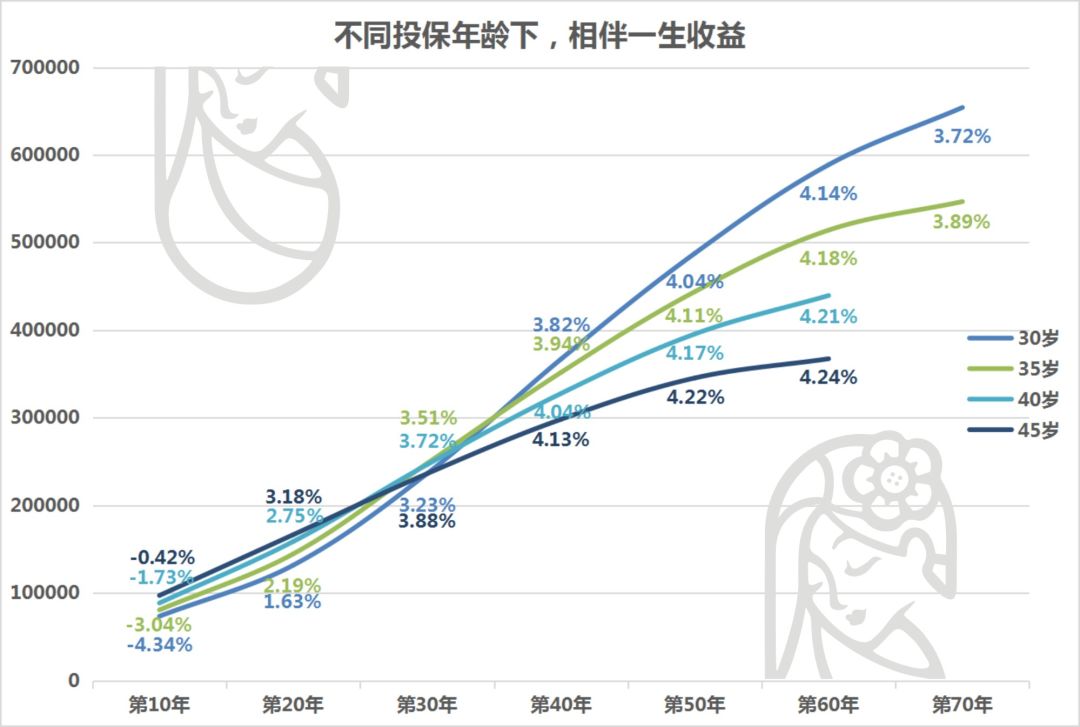

![]()

再来看看各个年龄段的小伙伴们投保,分别的收益情况如何。假设一个例子,30岁男人开始投保相伴一生,每年交2万元,缴费2年,共投入10万,约定到60岁开始领取养老金。

从折线图非常明显能看出,越早买,活得越久,收益会越高。

➊

30岁和35岁开始买,在第35年(65岁/70岁)就能获得3倍总收益;

呼应上面的结论,只有越早买,越长命,拿到的收益才越多。

小结

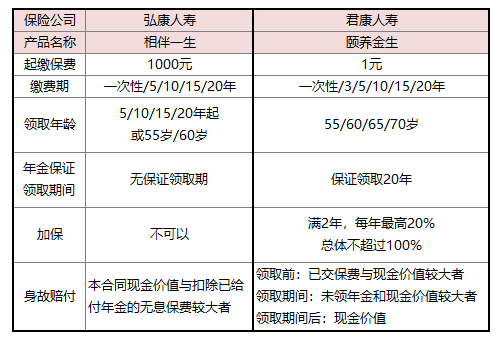

相伴一生&颐养金生

上面介绍了支付宝的开门红年金产品,弘康人寿相伴一生养老金。我们再拿一款对标产品放在一起分析分析,到底支付宝这款开门红年金产品是不是十全十美。这里引出--君康人寿的颐养金生年金险。

从产品形态开始对比,

![]()

产品形态大差不差,但是君康人寿这款颐养金生起缴金额更低,真的是1块钱开始养老。还有20年年金保证领取期间,有什么好处,看小字解释。

/ 小字科普一下,20年年金保证领取,就是在开始领取年金后早期身故,这个时候的现金价值比剩余年金金额还低,可以按照剩下未领年金总额来赔付身故保障,金额更高。当然,如果超过保证领取期间还活着,也是可以继续领年金的,这点大家不要误会,以为只能领20年。/

还有一个不同点,颐养金生可以追加保费,不管是前期预算一般还是后期更有钱了想多买点,都可以。而相伴一生是不能追加保费的,只能重新买,这也是一个小局限。

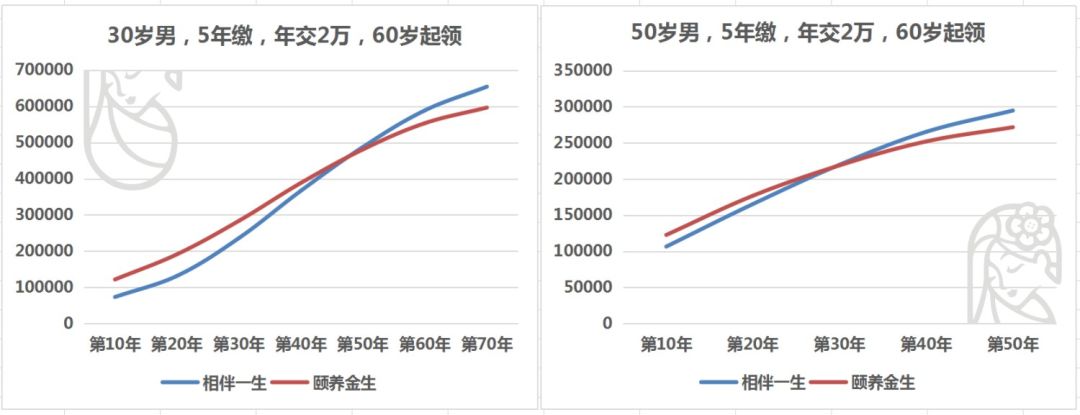

![]()

再来看看两者的收益趋势,分别展示了30岁和50岁这两个年龄,

❶

❷

❸

❹

看看左边的图两线相交的点,是在第50年左右。在这之后蓝线代表的相伴一生涨势更猛。这说明在80岁后,相伴一生的整体收益会比颐养金生高,越长命的人越有利啊。如果有家族长寿基因的,相伴一生的养老责任是更为凸显的。同理50岁。

小结

这两个产品都是非常不错的养老金,你问选哪个?几个点粗暴总结:

❶ 年轻人想开始规划养老,但是不确定未来10年是否取现的,选颐养金生;

❷ 年纪大的,非常确定这笔钱就是来养老的,并且笃信长寿的,选相伴一生。

谈谈对养老金的态度

年金险主要包括养老金和普通年金,我们最近一直在讨论的是养老金,因为老龄化社会到来,需要提前释放养老压力。

❶ 长年保持现行利率

❶ 不是人有我也要有的,当前配齐健康保险了,可考虑

小妙的投保心法

今天这篇文章不是要吐槽支付宝的相伴一生养老金,这个产品没问题,但不同人群有不同需求,并不一定都适合相伴一生。

而支付宝作为国民级流量平台,这么明目张胆,其实风险不小。毕竟,养老金是十年以上的资金锁定,大家不要冲动消费。