双十一刚过,很多人的小胖手还没长齐全,明天的双十二恐怕又得剁手了。

很多朋友网购的时候,不仅会看商品描述,还会习惯性地看看消费者对它的评价。

买保险,也是一样的道理,保险公司的负面评价很容易让消费者对它家产品望而却步,转投另一家。

最近,银保监公布了2019年前三季度保险消费投诉情况的通报,在继权威官方公布各保险公司的理赔报告、服务评价榜单之后,这回的保险消费投诉通报可以说是来了一把“正面刚”。

一起来看看,哪家保险公司的投诉最多吧~

主要内容如下:

报告出自谁?够权威吗?

报告信息分析

1

现在在网络社会,我们被提供的数据和信息都太多了,有保险公司自发公布的、来自保险代理人口中的、来自“某内部人员”透露的、甚至来自隔壁老王的…

真实性和准确度真是一个不如一个,有的还不如不听。

那么这份通报出自谁?数据真实吗?

这份通报来自中国银保监会消费者权益保护局。

消保局是于2011年经中央编办批复保监会成立的金融监管部门,银行业和保险业消费者权益保护的理想蓝图和方法论都是它拟订的。

消保局的日常工作,就是调查处理损害消费者权益的案件、组织办理消费者投诉,开展关于消费者权益的宣传教育工作。

所以,关于保险消费投诉的情况,银保监会消保局绝对有发言权。

2

1、财险公司VS人身保险公司

这份报告里面,涵盖了财险公司和人身保险公司的投诉情况。

2019年前三季度,保险消费投诉总量71990件,比上年同期增长3.40%。

其中,人身保险公司“分担”了当中的32760件,占45.51%;

财险公司占了当中的39230件,占54.49%。比人身保险公司多了近一成。

这个结果可以理解,毕竟车险的普及率,比人身险的普及率高多了……

2、违法违规VS合同纠纷

投诉总量主要两种投诉组成:涉嫌违法违规投诉量、合同纠纷投诉量。

据通报显示,保险合同纠纷投诉69589件,占投诉总量的96.66%!而涉嫌违法违规投诉2401件,仅占投诉总量的3.34%。

可见,合同纠纷,是造成投诉的最主要原因,也是让拥有数百年历史的保险行业至今仍屡屡被诟病、不能彻底洗白的主要原因。

保险合同纠纷投诉,一般是理赔纠纷和销售纠纷。

比如,不满保险公司拒赔,于是投诉,这种情况有很多。但拒赔的原因,一般都是因为不符合理赔条件,又或者是带病投保等不规范投保导致的,还真不是保险公司耍无赖。

数据再次警示我们消费者:购买保险时,一定要弄清楚该险种保什么、不保什么;其次,投保的时候一定要如实做健康告知,否则大概率会面临理赔纠纷。

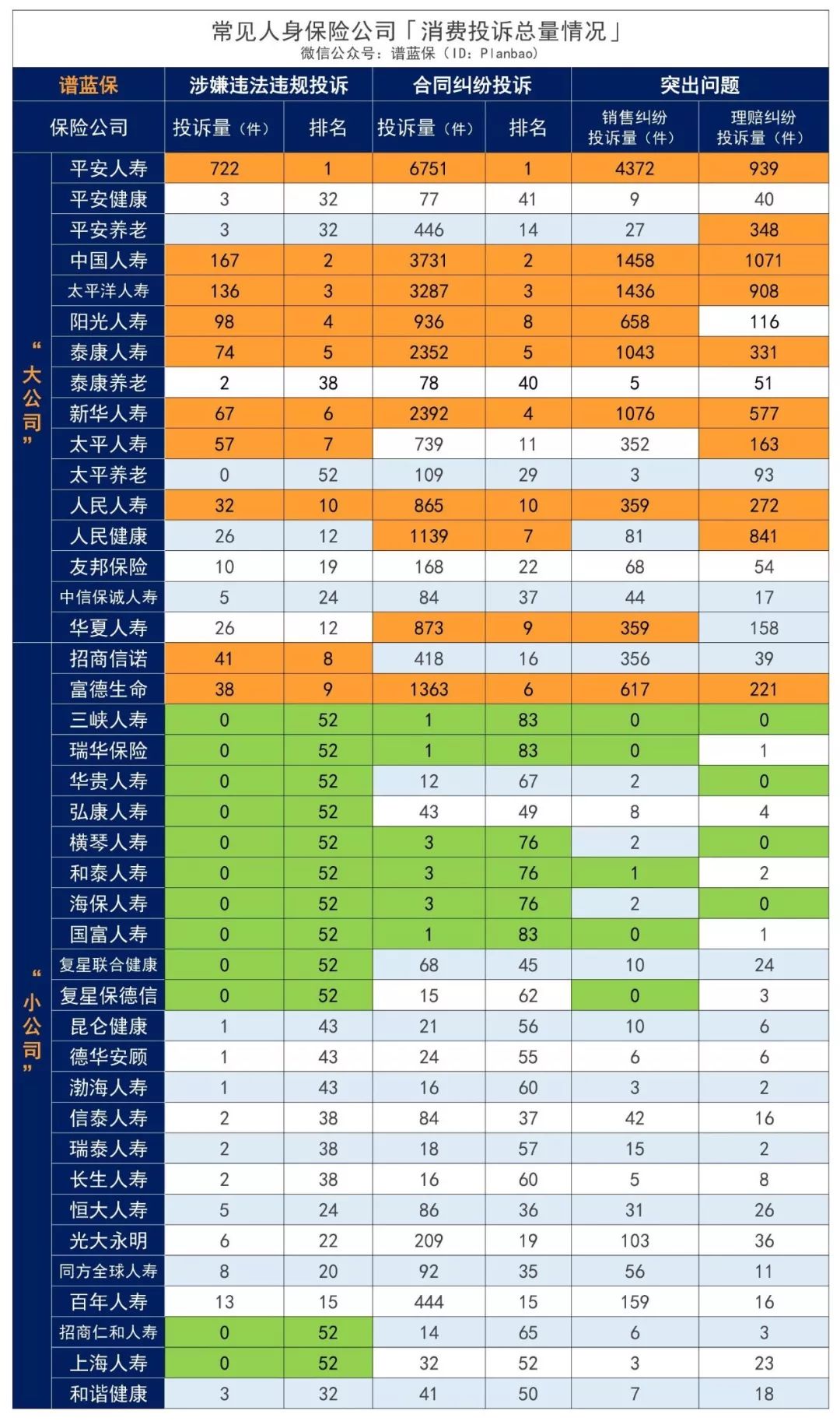

3、“大公司”VS“小公司”

宏观的数据看完了,咱们看细致点,具体到每间保险公司。

很多人买保险的时候首先考虑保险公司的大小、服务,甚至认为“大公司的服务更好、理赔更快”。

于是谱蓝君这里将大家认知中的“大公司”和“小公司”区分开来,看看它们的消费投诉情况如何。(仅针对人身保险公司。)

统计投诉总量除了前文提到的涉嫌违法违规投诉、保险合同纠纷投诉两个主要投诉指标,消保局还考察理赔纠纷和销售纠纷两个突出问题。

(投诉量前十名标橙,末十名标绿)

明显可以看出,“大公司”的投诉量比“小公司”多很多。

投诉量最多的前十名,我用橙色标注出来了,“大公司”包揽了八个;

无论是涉嫌违法违规,还是合同纠纷,投诉最多的前三名,都是保险行业“三巨头”平安人寿、中国人寿、太平洋人寿。

而投诉指标投诉量排在末十名的,谱蓝君也用绿色标记出来了,无一例外都在“小公司”。

表现最好的,是刚刚推出性价比极高的重疾险产品达尔文2号的三峡人寿,在投诉总量调查中,各项投诉指标数值都是最低的。

还有,瑞华保险、国富人寿、和泰人寿等同样投诉量非常少,有的甚至为0。

不过谱蓝君觉得,这个投诉总量的数据,虽然真实准确,但也需要客观看待。

毕竟“大公司”体量大、成交的保单数量多,出现投诉的几率也更高;

小公司投诉少,不一定是因为服务好,也有可能是因为本来保单业务量就少。

所以,以上这个投诉总量的数据,大家看看就好,不必太过认真。

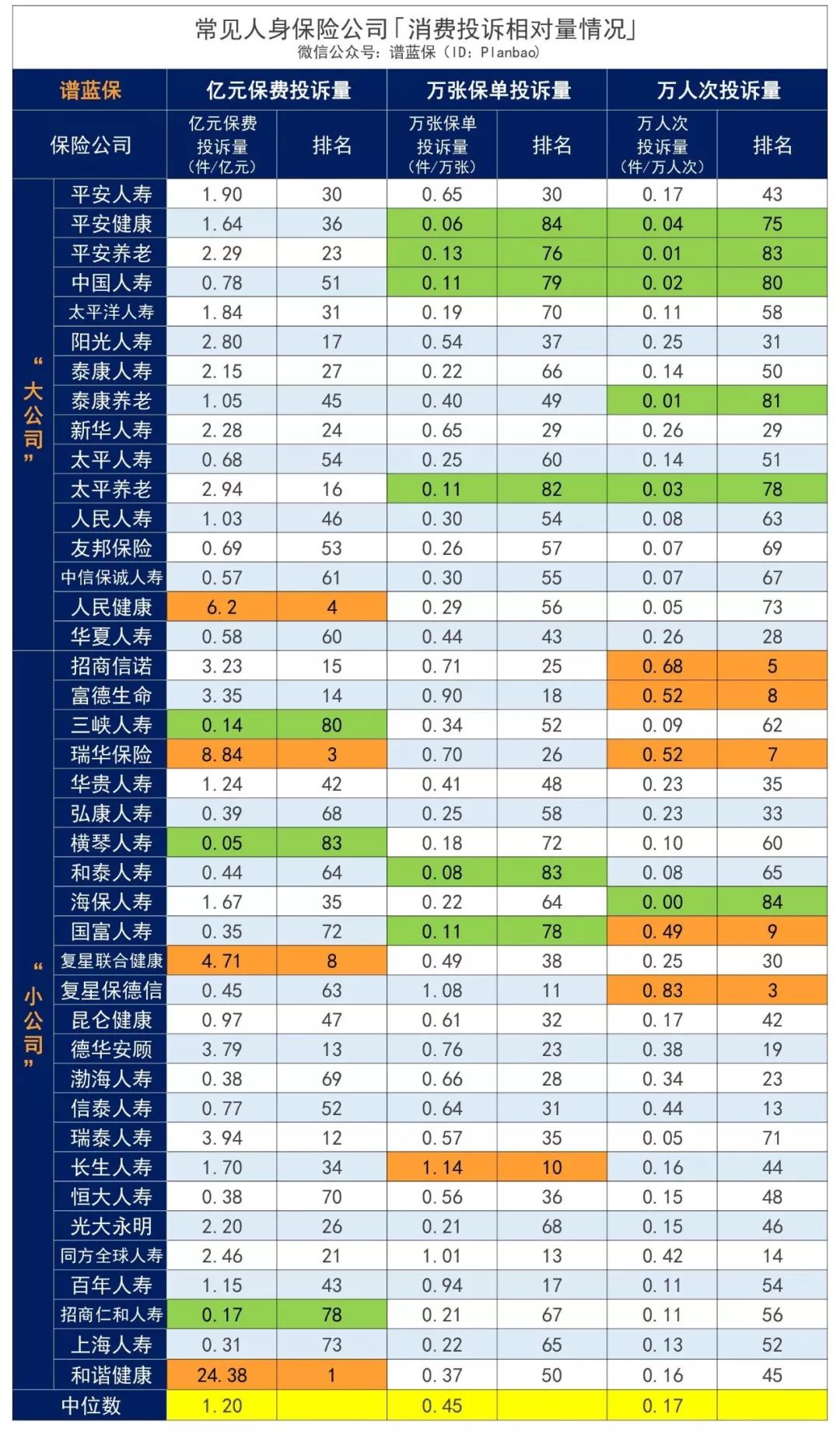

4、投诉相对量调查

除了统计对比投诉总量,消保局还设置了3个相对量指标,以此来更准确地表现各保险公司的投诉率。

3个相对量指标分别是:

亿元保费投诉量,即每1亿元保费,接收到平均投诉件数;

万张保单投诉量,每1万张保单,接收到平均投诉件数;

万人次投诉量,每1万人投保,接收到平均投诉件数。

谱蓝君把常见的人身保险公司都摘出来了,同样以“大小公司”划分:

(投诉指标投诉量前十名标橙,末十名标绿)

投诉相对量的数据就相对接近了,不像之前的投诉总量相差悬殊。

投诉相对量少的(绿色块),在“大小保险公司”之间分布比较均匀;

但是投诉相对量多的(橙色块),就基本集中在“小公司”了。

为什么“小公司”的投诉相对量比较多?

谱蓝君把消费投诉相对量最多的前十名摘出来:

谱蓝君觉得这三个投诉相对量指标,后两项更具参考价值。而前者“亿元保费投诉量”,谱蓝君可能要为它榜下保司喊冤了。

就拿榜首的和谐健康来说吧。

宝妈们可能对和谐健康比较熟悉,因为和谐健康一直主打高性价比的少儿重疾险,比如大黄蜂2号、慧馨安PLUS等,不光保障齐全,保费也很便宜。

大公司的产品,年保费一般数千元甚至上万元。每1亿元保费规模里,可能也就一两万份保单;

而对于主打少儿重疾险的和谐健康来说,一份保单,多则三四千元年保费,少则不足一千元。每1亿元保费规模里,可能有五六万份保单;

保单数量越多,投诉量越多,很正常。

因此,那些产品性价比高的保险公司,每亿元保费单位里的保单数量会更多,投诉量也会更多,这是合乎情理的。

而万张保单投诉量,就是很扎实的数据了。信美相互人寿这个投诉最多。

信美相互人寿依托支付宝,不得不说支付宝这个平台的流量确实大,也确实出了不少好产品;

然而由于大量用户在没有专业顾问协助的情况下,自行在支付宝投保,很多客户连职业、健康告知这回事都不知道,事后出险被拒赔的情况当然就很多了。不少用户反手就在线来个投诉,两分钟的事。

而且,信美相互因为企业性质,也爱主推相关的产品,首推团险。

团险出的幺蛾子就更多了,任何一个被保人投诉,这张单就毁了。

最后,万人次投诉量指标,汇丰人寿夺冠。

谱蓝君特地重新翻了投诉总量的数据:

涉嫌违法违规投诉,0件,排名52;

合同纠纷投诉,3件,排名76;

销售纠纷投诉,2件;理赔纠纷投诉,0件。

每一万人次,就这么几件投诉,不能说他很差吧,只能说同行们都太优秀。

3

从数据上可以清晰地看出来,“大公司”的投诉量其实有很多,“小公司”的投诉率也有很低的;

因此,各保险公司之间的服务确实会有差异,但这和“公司大小”没有绝对的直接关系。

保险最主要还是看产品条款,保险公司情况可以作为辅助,但尽量不要“唯公司论”。

从我们消费者自身出发,要做的是先尽量选择适合自己、性价比高的产品,然后在专业顾问的协同下,规范投保。

这样,绝大部分的纠纷和投诉就都可以避免了。