近日,相互宝发布了2019年12月1期公示:

人均分摊金由年初的0.03元暴涨至3.06元。

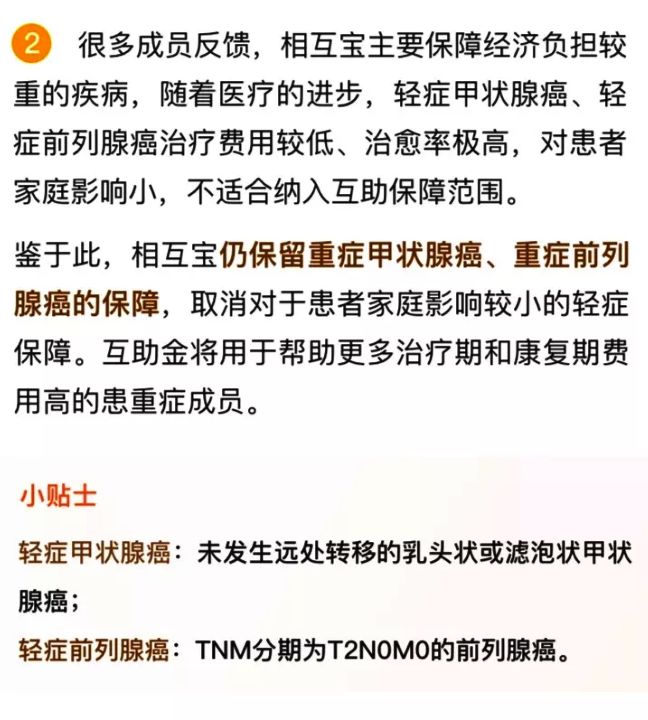

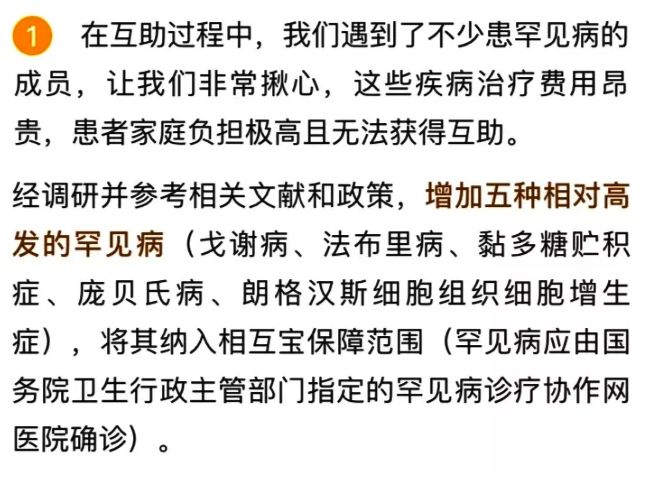

除此之外,相互宝还对规则进行了调整:

1、将轻度甲状腺癌和轻度前列腺癌移出保障范围

2、将戈谢病、法布里病等五种罕见病纳入保障范围

3、明确初次确诊时间的定义

将重症疾病分为四类,并对不同重症疾病对应的初次确诊时间明确。

以恶性肿瘤为例,在最终确诊是恶性肿瘤的前提下,以初次诊断为恶性肿瘤的病理报告出具时间作为初次确诊时间。病理报告类型包括:术前、术中、术后所有的病理报告(细胞病理报告、组织病理报告等)。

相互宝的保障范围能不能说改就改?

新规则发布后,有不少参加互助的网友心里打了鼓:

1、将轻度甲状腺癌和轻度前列腺癌移出保障范围,意味着分摊金额可能降低,是好事;

2、不怕一万就怕万一,万一自己不幸得了那两种病,也意味着同样得不到救助,未必是好事。

也有不少参加互助的网友提出了质疑:

相互宝的保障范围可以说改就改吗?太没安全感了!这已经是今年5月调整健康要求规则后,相互宝第二次调整规则。

(今年5月,应成员的要求,相互宝已经对甲状腺癌的互助金额做过一次调整:今年5月1日之后确诊的轻度甲状腺癌(指未发生转移的乳头状或滤泡状甲状腺癌),互助金额度为5万;重度甲状腺癌的互助金额度,按照年龄阶段为10万(40-59周岁)或者30万(39周岁以内)。)

对此,相互宝回复称,相互宝有一个“共议家园”机制,日常会收集成员的反馈和建议。这一次规则调整,也是收到了成员的意见反馈,经过深入研究后提炼出的优化建议,并在相互宝社区内向全体成员公开征求意见。如征求意见通过,相互宝才会正式修改相应规则。

而业内人士则认为:无论是作为保险,还是作为慈善公益,网络互助平台目前尚未取得法理上的支持。要实现网络众筹、互助平台的规范,首先监管政策要跟上,在准入、退出、惩治、操作规范上要有一定的规定,但监管政策往往滞后于创新。网络众筹、互助本身属于一种创新模式,并且涉及面众多,所以监管困难,目前来看规范比较依赖于平台自身。

可不可以将重疾风险的对抗全部押在“相互宝”?

据相互宝显示数据,目前,已有超1亿人(人数最多的十个省份为河南、广东、山东、四川、湖北、江苏、湖南、安徽、河北、浙江)加入,其规模相当于两个韩国的人口数量,而每13个中国人里,就有一个人有相互宝的保障。

那么,可不可以将对抗重疾风险的筹码全部押在“相互宝”上呢?

首先,需要明确的是:相互宝的成员主要为收入中等甚至偏下的人群,是因病致贫的风险人群。相互宝的出现,确实让老百姓在社保医保之外用较低成本增加一份基础保障,可以成为我国多层次医疗保障体系的补充。

但,还须看到的是,与同样是对抗疾病风险的“保险”相比,相互宝存在诸多不确定:

保障范围可随时更改!啥病给赔、啥病不给赔都不确定!

就像相互宝在其官网上所写:相互宝不是保险,是基于“帮助他人,守护自己”的互助精神,为会员提供的互助共济机制。

虽说这两次修改保障范围,给出的原由都是“经成员反馈和建议”,但究竟是何原因,成员又有没有决定权呢?

可能无法获得赔付!此类互助形式尚没有明确监管机构及举措!

从法律角度看,保险是一种合同行为。保险合同当事人双方在法律地位平等的基础上,签订合同,承担各自的义务,享受各自的权力。

《中华人民共和国保险法》规定:“本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条 件时承担给付保险金责任的商业保险行为。”

保险公司受银保监会等国家监管部门严格监管,偿付能力时时都有考核、监控,且即便真有危机发生,国家会出面解决,被保险人的权益不会受损失。

而相互宝呢?一方面没有相应的监管,另一方面也没有相应的接管,在诸多不可抗力及不可预知力影响下,很难保证永久存在或者一直按合约正常救助。

《保险法》第二十三条 任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。

《保险法》第九十二条 经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

理赔时效不确定!一旦大病,第一时间拿到救命钱很重要!

受《保险法》约定,一旦发生保障范围内的风险事故,保险公司都会在约定时间进行赔付,可相互宝却没有响应的约束性法规。

经查看相互宝公示详情,有人在7月被确诊乳腺癌,12月才得以公示。

《保险法》第二十三条 保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有约定的除外。保险人应当将核定结果通知被保险人或者受益人;对属于保险责任的,在与被保险人或者受益人达成赔偿或者给付保险金的协议后十日内,履行赔偿或者给付保险金义务。保险合同对赔偿或者给付保险金的期限有约定的,保险人应当按照约定履行赔偿或者给付保险金义务。

保险人未及时履行前款规定义务的,除支付保险金外,应当赔偿被保险人或者受益人因此受到的损失。

抛开不确定的分摊金额不提,一旦大病,40-59周岁只有10万元互助金可拿,可一个40+的人,应该正处于“上有老、下有小”的阶段,在癌症等大病的平均治疗费用在30万左右的情况下,患者及家人将会面临怎样的困境?

而如果是保险呢?在购买重疾险时,只要约定好保额,不管患病时处于什么阶段,都是按照既定保额进行赔付的。比如50万保额的重疾险,一旦患病,就能拿到50万的保险理赔。

所以,为了让未来不确定的风险能有个确定的应对方案、确定的应对资本,让自己和家人不会在重疾突袭时因钱为难、因钱受苦、因钱搭上余生幸福,在经济条件允许的情况下,基本社保之外,还需备足“重疾险+医疗险”的商业保险。