根据保监会的数据,中国目前有96家人身险保险公司,87家财产险保险公司、12家再保险公司。

而国人常听说的保险公司仅限于从事线下业务的保险公司,如中国人寿、平安人寿、泰康保险、华夏保险等。

这些保险公司于八九十年代创立,业务机构遍布全国,也招收了大量的保险代理人。在这些代理人的宣传下,这些公司便成为了大家口中的“大公司”。

近年来,保险业飞速发展,很多大企业将注意力转移到了保险行业的蓝海上来,于是新兴了很多名不见经传的保险公司。也便是所谓的“小”保险公司。例如,2013年,马云、马化腾和马明哲三位大佬创立了众安保险。

可以这么说,保险行业根本就不存在真正的小公司。

按照《保险法》规定,保险公司最低注册资本为2亿元,且必须为实缴货币资本,不能用其他东西代替。

现实中,大部分保险公司的注册资本往往都在10亿以上。

但光有钱还不行,股东实力也要接受审查:有持续盈利能力、净资产不低于人民币2亿、信誉良好、最近三年内无重大违法违规记录、有专业的管理人员等等。

最后能不能拿到保险牌照,还得银保监会最后拍板。

所以,市面上的保险牌照十分稀缺,1979年国内恢复保险业务以来,截止到2017年,只有170家保险公司获批。而同期全国各种大中小银行则有三四千家。很多公司空有大笔资金,但因为其他方面不行,依旧无法进入保险行业。

注册资金、股东实力都只是初始设置,保险公司的稳健运行,还有各种监管制度把关。

日常监管

每季度末/年末向监管部门报送偿付能力报告、财务会计报告、精算报告、合规报告等,一旦不达标,就会被立即勒令更改。

有详尽的数学模型和压力测试,确保保险公司有能力在99.5%的概率下,无论发生任何事件都不会倒闭。

各种托底制度

保证金规定

保险法第九十七条:

保险公司应当按照其注册资本总额的百分之二十提取保证金,存入国务院保险监督管理机构指定的银行,除公司清算时用于清偿债务外,不得动用。

这笔钱只能用来破产时偿还债务,包括客户的理赔款,任何人不允许动用。

资金运用

保险法第一百零六条:

保险公司的资金运用必须稳健,遵循安全性原则。

保险公司的资金只能用于投资风险小的项目如银行储蓄、不动产等,保证资金安全。

偿付能力

保险公司的经营有负债性。一旦客户发生风险,保险公司就要理赔,这部分钱就属于保险公司的负债,收取的保费和股东的资金即为保险公司的资产。

为了保证保险公司能够还上这笔债,保监会要求保险公司定期汇报财务情况,确保偿付能力不低于100%。接近警戒线时,保监会将对保险公司采取相应措施,如要求股东增资或者限制其业务等,等偿付能力充足才会解除相应措施。

再保险机制

在特定情况下,保险公司需对自己的业务进行再保险业务。将收上来的保费给再保险公司一部分,发生了理赔,由保险公司和再保险公司按比例进行分摊。防止出现大量理赔造成保险公司资金紧张。

破产机制

保险法第九十二条:

经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

如果这家保险公司真的破产了,我们的保单和保险公司的责任准备金都会由其他保险公司接手。如果其他公司不愿意接手,那么由保监会出面,指定某家保险公司接手,接手之后,我们的保单依然有效。

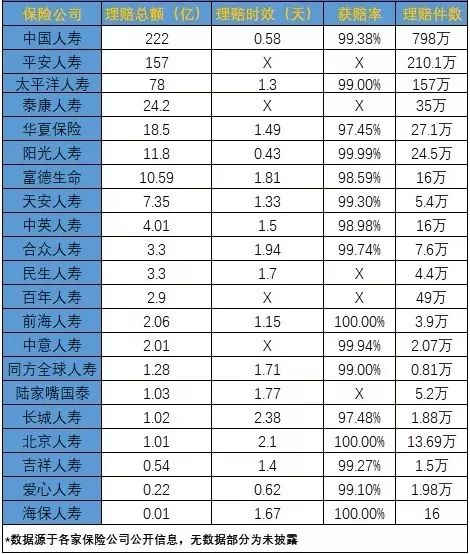

有人会担心小保险公司的容易拒赔,理赔时效慢,下面先看一组2019年上半年的数据:

可以看到各家公司理赔率都超97%,有的甚至达到100%!大小保险公司的理赔时效都在0-3天之内,非常快。

其实,只要符合理赔条件的,保险公司都乐意理赔,因为可以树立公司口碑,获得更多业务。

就算你买了全世界最好的保险公司的保险产品,如果遭遇的风险不在保单合同列明的范围内,那么也是不会得到理赔的。能不能理赔,具体要看保单条款。

大公司非常的不差人,10个人中肯定有一家大公司的代理人,平安一家的代理人就有将近200万,代理人的费用占大头(新人的激励、佣金、提成),线下运营平台费、广告费、例如18年平安广告支出就超过500亿,财大气粗,那这一部分财哪里来的呢………

而相对一些规模小一点的保险公司,他们大多在互联网渠道,所以运营成本低,保险的性价比更高,也非常的透明,追求的是薄利多销,更贴近于消费者想要的产品

无论大小保险公司,都很靠谱。在我们购买健康险类的产品时,保险公司的实力大小绝对不是我们考虑的第一要素,最先考虑的还是产品条款和价格。如果小公司的产品明显优于大公司,请放心选择小公司产品;如果说性价比都差不多的话,可以再去考虑保险公司的问题。