admin

1173

今儿一大早,我妈微信发来一条轻松筹,让我给捐点钱..原来是和她经常一起跳舞的王阿姨,被查出了肝癌晚期。。目标筹集资金30万,发布了半个月,仅收到了2万块的捐款。我上网查了下,肝癌特效药索拉非尼,医保报销后也要1.2万一瓶。听说阿姨的儿子打算把房子卖了,带阿姨去北京看病,媳妇不同意,吵得不可开交。。于子女,面对卧病在床的父母,牙牙学语的孩子,高额的房贷压力,不治有违孝道;治,超出自己能力范围,两难。况且,很多药效好的靶向药,医保压根报销不了,巨额的开支对于我们很多普通家庭来说压力真的很大。很多时候明知是拿钱续命,但还是想奋力一搏,给家人给自己少留下一点遗憾。这时候,如果有了保险,就能解决卖房卖车看病的窘境了。很多朋友可能会说:“紫霞你可能不知道,我一个月只有两三千工资,代理人卖的动辄上万的保险真的负担不起。”这种心情我非常理解, 就像我刚毕业的时候,能吃饱就不错了,哪有闲钱“消费升级”...还有一些和我妈一样大的长辈们,每个月拿着退休金,没啥愁事,但最担心的事就是生病。毕竟五六十岁是重疾的高发期,很多老人为了给儿女省钱,就会选择不治了...其实,对于预算不多又想给自己加份保障的朋友来说,几百块钱的医疗险就能解决这个问题。医疗险能够报销门诊及住院的费用,可以把它理解成医保的升级版。得了大病用重疾险,出了意外找意外险,而不论意外还是生病,都能找医疗险。和国家医保相比,商业医疗险可以报销社保外用药,而且价格也不贵,一支口红的钱,就能买到几百万保额,性价比可以说是非常高了。再比如买重疾险保费容易倒挂的55岁以上老人,买它~医疗险可以解决医保报销不了的费用,而重疾险可以解决我们的收入中断问题。医疗险市场已经很久没出新产品了,主要是这货价格太便宜,保险公司真心不赚钱...紫霞上次测评医疗险还是一年前,等了一年终于又来了个爆款,条款翻了一遍还不错,今天给大家分享下。

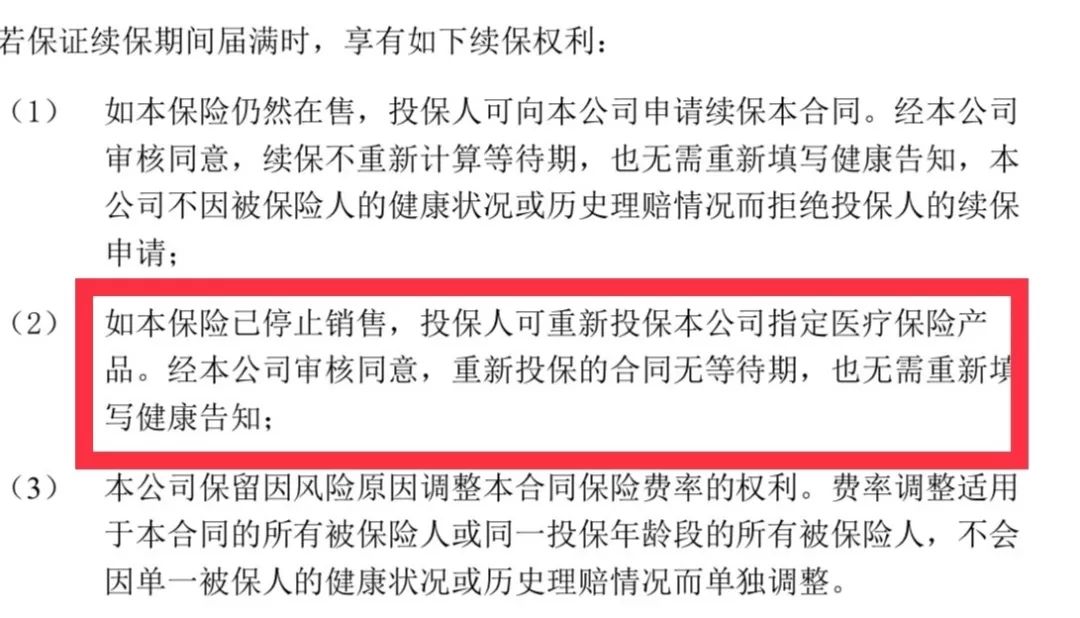

两个版本,一个专家版,另一个特需版,区别在于医院的范围和免赔额,后者可以享受特许部,国际部以及VIP的高端医疗。产品保额高达400万,社保内外用药均可报销,还有重疾津贴1万/1.5万——也就是说,如果符合重疾条款,直接赔付1万/1.5万,相当于0免赔,医药费可以全额赔付。保证续保期间内,如未发生过理赔,下一年度年免赔额减少1000元,最高可减少5000块。比如我前5年都没发生过理赔,那第六年的年赔额只有5000块。(如已发生理赔,不再递减,并维持上一年度年免赔额。)我们知道,医疗险有停售的风险,一旦停售将无法再续保,到时候万一年纪大了,有个三高糖尿病啥的,可能就没有合适的产品能买了。。但超越保约定,停售后仍可投保本公司指定医疗险,免健康告知、无等待期,写在合同里。而且产品保证续保6年,6年内不涨价,比如我今年30岁普通版一年365块,一天一块钱,即便35岁了,还是按30岁365块买。超越保对接了重疾绿通,新增重疾多学科会诊;可享受质子重离子100%赔付,药品范围广,恶性肿瘤院外特定药品也可报销;而且支持医疗垫付,住院押金垫付审核通过后1个工作日内完成垫付。最重要的是,计划二可以享受特需部/VIP部/国际部的特权。现在的医疗资源多紧张,不用我说大家也能体会到,很多三甲医院都要提前一周预约,手术也要等?就像我助理,肾结石疼的压根等不了排队,只能花高价去私立医院。如果有了三部门的特权,就可以大大节约我们就医的等候时间,单人间的病房,可以避免了重复感染和喧闹的影响,大大提升了就医体验。而且三部门也可以指定医生进行手术治疗,如果行走不便,有些医院还会有护士全程陪同,怎一个爽字了得 最低每年984块,看重医疗资源和服务的老铁们可以安排上了。支持智能核保,比如已经治愈的甲亢可以正常承保,甲状腺结节/乳腺结节术后也能正常买。

最低每年984块,看重医疗资源和服务的老铁们可以安排上了。支持智能核保,比如已经治愈的甲亢可以正常承保,甲状腺结节/乳腺结节术后也能正常买。