admin

2941

市场都是很多不确定性的。但个人行为有时候也可以尽量避免受到市场的负面干扰。实际上我们中国还是可以尽量避免快速地进入到这个负利率时代,如果能够管理好微观货币政策,可以不用那么依赖非常规的货币政策。有人觉得“尽量避免快速地进入到这个负利率时代”,那就是意味着“迟早会进入”咯?像丹麦、欧洲、瑞典、日本这些国家就已经在实行负利率策略。而且很多时候,国内经济效行的策略有相当一部分模仿的是发达国家的策略。但子悠觉得,不管会不会进入“负利率时代”,个人在这种大环境之下,要未雨绸缪的事情就只有一件了——学习投资理财,提前规划财富,锁定未来几十年收益。从1996年到现在,纵观这二十几年,我们虽然还没有进入负利率的时代,但利率下降还是肉眼可见的。一年期存款利率,1996年是10.98%,2007年是4.14%,再到2015年就只剩1.5%了。如果这二十几年没有进行任何投资理财或者储蓄规划,那么我们手里的钱的收益是越来越少的。想要一直锁定未来几十年收益,稳稳的让本金增长的工具不是没有,只是很多人没有利用起来,也没有意识到这个工具的可靠性。纯粹的年金险,如果选取得当,可以在几十年的时间锁定不错的收益。并且这个收益是100%的确定的,很适合作为教育、养老的规划或者稳定的现金流规划工具。特别是没有很好的现金管理能力以及理财能力的人,如果遇上一款收益还不错的产品,可以着重考虑一下。文中子悠提到,判断一款年金险的好坏,一般看三个面。

市场都是很多不确定性的。但个人行为有时候也可以尽量避免受到市场的负面干扰。实际上我们中国还是可以尽量避免快速地进入到这个负利率时代,如果能够管理好微观货币政策,可以不用那么依赖非常规的货币政策。有人觉得“尽量避免快速地进入到这个负利率时代”,那就是意味着“迟早会进入”咯?像丹麦、欧洲、瑞典、日本这些国家就已经在实行负利率策略。而且很多时候,国内经济效行的策略有相当一部分模仿的是发达国家的策略。但子悠觉得,不管会不会进入“负利率时代”,个人在这种大环境之下,要未雨绸缪的事情就只有一件了——学习投资理财,提前规划财富,锁定未来几十年收益。从1996年到现在,纵观这二十几年,我们虽然还没有进入负利率的时代,但利率下降还是肉眼可见的。一年期存款利率,1996年是10.98%,2007年是4.14%,再到2015年就只剩1.5%了。如果这二十几年没有进行任何投资理财或者储蓄规划,那么我们手里的钱的收益是越来越少的。想要一直锁定未来几十年收益,稳稳的让本金增长的工具不是没有,只是很多人没有利用起来,也没有意识到这个工具的可靠性。纯粹的年金险,如果选取得当,可以在几十年的时间锁定不错的收益。并且这个收益是100%的确定的,很适合作为教育、养老的规划或者稳定的现金流规划工具。特别是没有很好的现金管理能力以及理财能力的人,如果遇上一款收益还不错的产品,可以着重考虑一下。文中子悠提到,判断一款年金险的好坏,一般看三个面。

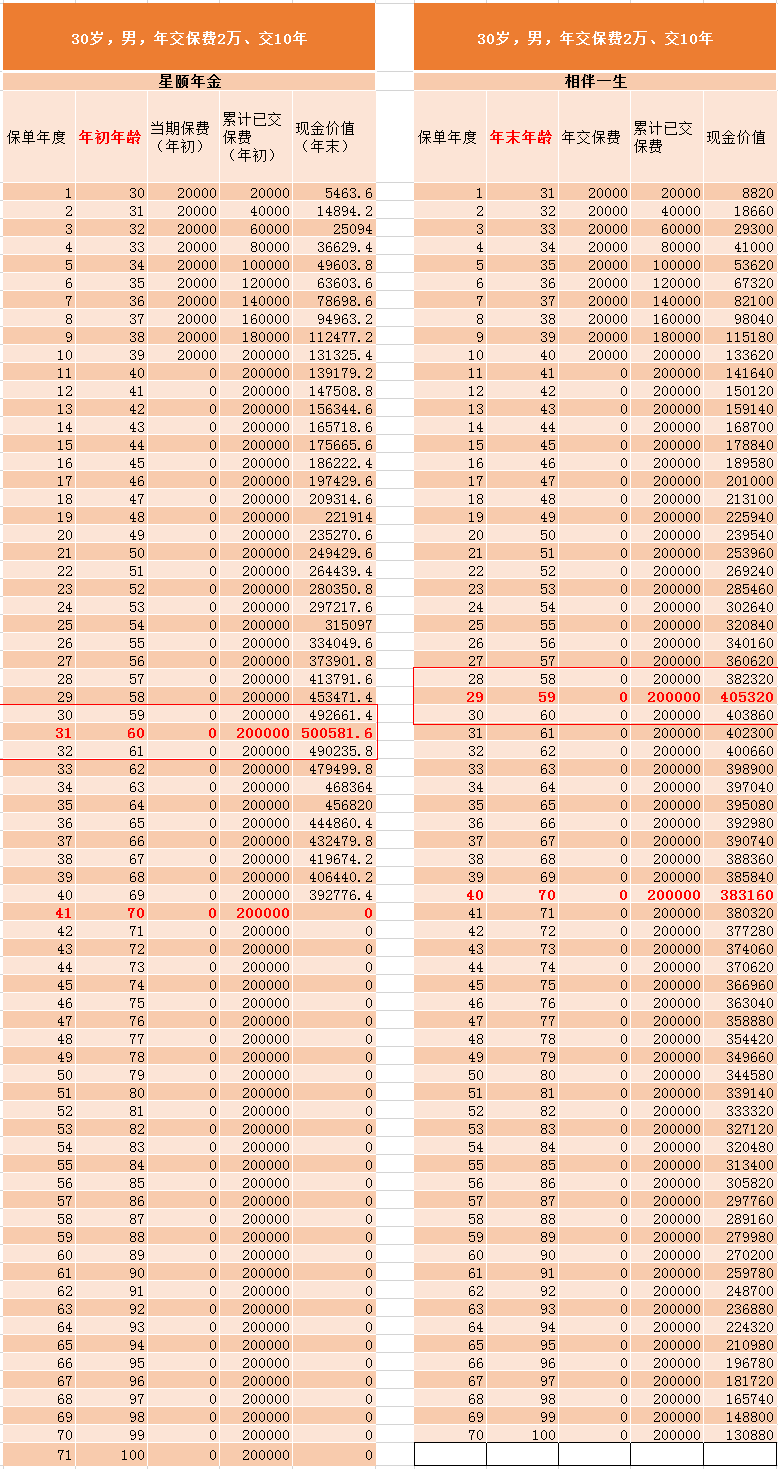

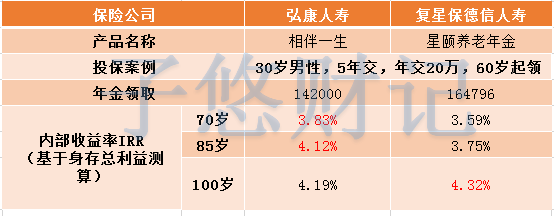

一个是收益,收益的高低是衡量一款年金优秀与否的硬标准。毕竟我们买年金的终极目标就是为了获取更高的收益。第二是看领取的总金额,到期能拿的钱越多自然就越好。第三点才是看现金价值的累积,收益还体现在现金价值的累积上面。虽然如何评判年金险的质量子悠说过了,但有小伙伴买年金,不知道怎么确定自己的年金保额,买多了觉得承担不起保费,买少临老了又觉得养老金不够用。确定养老金的方法有很多种,但一般会以需求作为度量。通过预想退休的年龄,预计退休以后每年所需要的生活费,估算一下去世的年龄(一般是80岁为界限),具体计算公式:实际需求养老金=(去世年龄—退休年龄)*每年所需要的生活费养老金缺口=实际需求的养老金总额—(社保养老金+企业年金)按照需求养老金缺口作为保额投保,保费支出可以以养老金占用养老费用的20%-40%作为衡量。利用这些方法,子悠找了两款热门年金来作为比较——相伴一生和星颐养老。两者的特点很鲜明,交多少钱,怎么领取,什么时候可以领取,哪些条件可以附加,哪些权利可以使用,都清清楚楚。一个是保证领取25年或者20年的年金,也就是说不管什么情况,是生是死,都会保证每年/月都有年金可以领取。大概意思就是在这个保证期内,到领取年金时间的,如果去世了,保险公司就会一次性选择把这个期限内约定好的总的养老金给受益人。不过会减掉已经领过的部分,剩下的部分一次性给受益人。这点相伴一生是没有这项约定的,如果在领取养老金期间就去世的话,就只能拿“保费减去已经给过的年金”和现金价值两者之间数额最大的那一个了。比如如果在买的时候保费没有那么多,后期希望退休领取的时候可以多领一点,资金又充裕,就可以选择加钱。相反,如果缴费期间,如果觉得经济压力变大,承受不了就可以选择减少保额,后期领取养老金的时候也会跟着相应的减少。对比相伴一生的“一锤子买卖”,可以适应我们做年金规划灵活多变的需求。另外星颐养老也体现出强大的养老功能,如果是高净值的人群,投资超过200万的总保费,临老可以直接住星堡养老社区。现在已经有相当一部分保险公司考虑到未来老龄化人口的养老需求,都在陆陆续续的建立养老社区,比如中国人寿,泰康人寿这些大集团。其实这只是基本面,我们在选择一款年金险的时候,不能只看他的基本面,最终要确定的是他们收益效果。至少相伴一生的起投门槛只有1000元,对于有意识规划年金养老刚毕业的年轻人反而会更好。因为起投门槛很低,只需要1000块,如果是5000,对这部分人来说门槛一下子翻了5倍。甚至很可能有人连月薪都达不到这个水平,只能望洋兴叹。子悠也说了,对比产品不能只看基本面,还有看收益本质。收益的本质无非就是参考前面子悠所说的,真实收益率,现金价值以及领取的总额度。前、中期星颐养老>相伴一生,但到了后期(95岁后将小于)相伴一生>星颐特别是70岁的时候,星颐养老的现金价值直接降为0。其实就是要看如果中途因为经济压力或者其他原因要退掉一份年金险,那么还没到期的 时候能拿回多少钱,就取决于现金价值的高低。现金价值越高,退保能领回的钱就越多,损失就会越少。而且就算不退保,在需要江湖救急的时候,没有人救急,拿着保单去向保险公司贷款,现金价值越高,能贷的额度就越高。假如是一个30岁的年轻男子,每年缴纳保费2万块,交够10年,星颐养老和相伴一生的现金价值就可以直接对比出来了:我们购买年金,有时候不仅仅只是为了自己,很有可能也是为了家人。在我们去世那一刻,如果心里有执念有责任感的人,第一个想到的就是家人。当然也希望自己离开后,家人的生活可以延续,不会因为自己的离开而滑坡。所以在购买不附加其他账户的年金险的时候,身故时候的总利益也要关注的。总利益的高低,关乎到家人最终能拿到手上的钱。身故总利益包含两部分,一部分是生存领取的部分,还有一部分是身故金。星颐养老和相伴一生这两者的身故总利益的区别就在于:1.星颐年金更注重生存领取,晚期身故总利益更高,因此适合纯养老需求的人群2.相伴一生属于兼顾养老与传承的产品,后期身故总利益优势明显星颐养老和相伴一生在“30岁男性,5年缴纳,年交20万,60岁开始领取”的条件下,每年领取额度最高的是星颐养老。但两者的收益率水平,不同时期差别也非常明显。70岁和85岁之前是相伴一生的收益更高。只有领取到100岁的时候,星颐养老的真实收益才比相伴一生的高。所以如果是规划领取到终身的,星颐养老可能会更合,而养老只规划到85岁的,则相伴一生更合适一些。子悠这边了解到的消息是这个月底这两款产品就会下架,有心思配置年金险的可以趁着这个档口锁定未来的收益。